Im November vergangenen Jahres ging das ZDF-Verbrauchermagazin „WISO“ dieser Frage nach: „Wie gut beraten Versicherungsmakler?“. Damals war die Pflegezusatzversicherung das Thema (wir berichteten). Nun hat „WISO“ erneut eine „Lockvogel“-Kandidatin auserkoren: Zusammen mit ihrem fiktiven Ehemann führte sie insgesamt fünf Beratungsgespräche, um die eigene Altersvorsorge zu planen. Das Ganze wurde wie immer mit einer versteckten Kamera aufgezeichnet.

Bei dem „Ehemann“ handelt es sich um Michael Herte, Jurist und Finanzexperte bei der Verbraucherzentrale Schleswig-Holstein, wie zu Beginn des neunminütigen Einspielers erklärt wird.

Herte formuliert die finanziellen Wünsche des „WISO“-Ehepaars so: Zum einen soll das eigene Häuschen abbezahlt werden – in dem übrigens auch die fünf Test-Gespräche stattfinden, verstreutes Kinderspielzeug und gerahmte Bilder inklusive, um ja keinen Verdacht zu erregen. Zum anderen soll die künftige Ausbildung der beiden Kinder finanziert werden können.

„Das ist ganz wichtig und ich hoffe, das tun die auch, statt uns einfach nur Verträge zu verkaufen“, formuliert Herte die Anforderungen an die Test-Kandidaten. „Ich bin gespannt darauf, ob die Berater unsere Situation analysieren.“

>>> Hier geht es zum Video (9:05 Minuten)

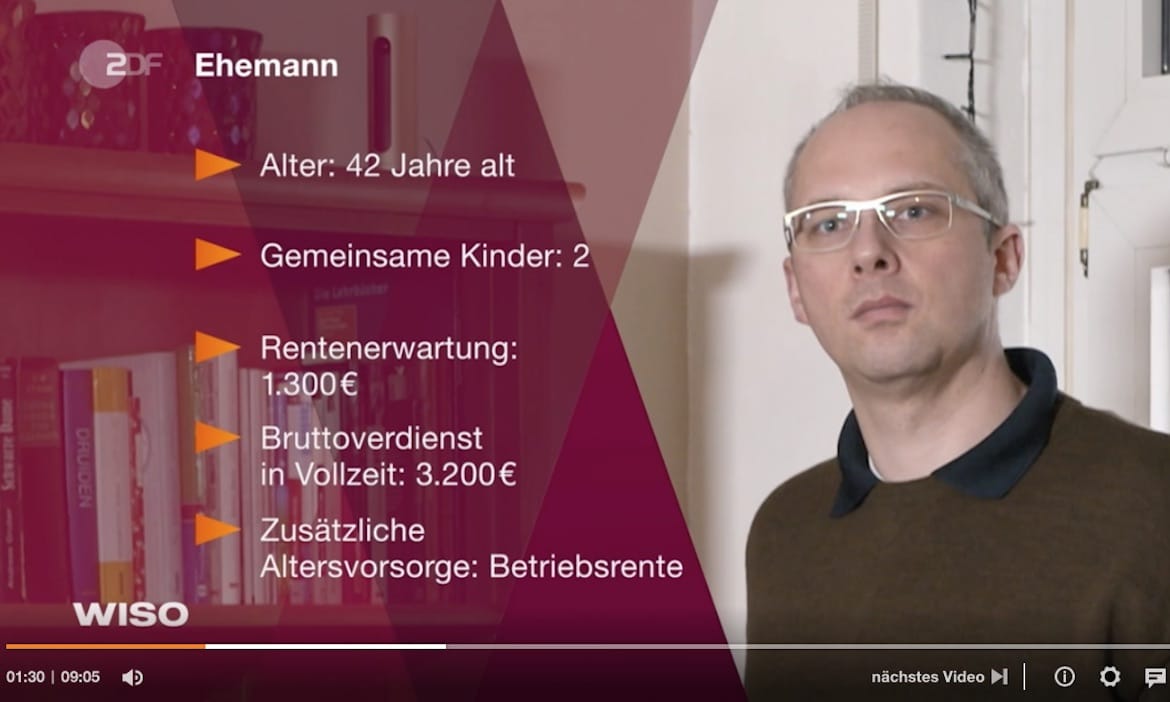

Die fiktive Geschichte der beiden Lockvögel lautet so: „Wir zahlen gemeinsam jeden Monat 800 Euro für unser Eigenheim ab“, erläutert die „Ehefrau“, bei der es sich in Wahrheit um die Journalistin Caroline Benzel handelt. Sie selbst ist im Film 41 Jahre alt. Mit ihrem „Mann“ hat sie zwei gemeinsame Kinder, ihre Rentenerwartung liegt „bei mageren“ 650 Euro“. Ihr Bruttoverdienst in Teilzeit beträgt 1.300 Euro. Sie besitzt keine zusätzliche Altersvorsorge.

Ihrem Ehemann gehe es hingegen „erheblich besser“. Er ist 42 Jahre, seine Rentenerwartung liegt „immerhin 1.300 Euro“, sein Bruttoverdienst lautet 3.200 Euro. Zudem sorgt er bereits mit einer Betriebsrente vor.

Die eingeladenen Finanzberater- und vermittler wurden laut „WISO“ im Voraus im Internet recherchiert. Na dann, also los:

„Schon beim ersten Berater erleben wir eine Überraschung“, berichtet Benzel – wobei leider nicht erklärt wird, welchen rechtlichen Staus dieser „Berater“ eigentlich hat. Na gut, vermutlich ein Makler. Und welche Überraschung erleben die beiden nun genau? „Er will uns erst beim dritten Treffen konkrete Produkte empfehlen“, sagt die Testerin. „Mir geht es erst einmal darum, ihre Wünsche und Ziele zu erfahren“, begründet der Berater sein Vorgehen (seine Aussagen werden, wie bei allen Kandidaten, von einem Sprecher nachgesprochen).

„Im Gespräch geht es aber zunächst nicht um unsere Wünsche und Ziele, sondern darum, dass wir den Berater weiterempfehlen sollen“, fährt Benzel aus dem Off fort. „Ihre Empfehlung ist unsere Bezahlung“, sagt der Berater. „Wie ist denn das zu verstehen? Entweder bezahle ich Sie oder empfehle ich sie?“, entgegnet „Ehefrau“ Benzel. „Natürlich empfehlen Sie uns nur, wenn sie auch zufrieden sind“, antwortet der Berater.

Dann schaltet sich Herte ins Gespräch ein: „Bekommen wir denn was dafür?“. „Wir können dann über Vergünstigungen sprechen“, so der Berater.

„Verkehrte Welt. Der Mann will empfohlen werden, bevor wir überhaupt wissen, zu welcher Altersvorsorge er uns raten würde“, fällt Benzel aus allen Wolken.

Schließlich soll das Ehepaar ein Formular ausfüllen. Darin ist anzukreuzen, welche Förderung die beiden schon nutzen – gefragt wird unter anderem danach: Alterseinkünftegesetz, Wohnungsbauprämie, Altersvermögensgesetz, Arbeitnehmersparzulage oder auch der Paragraph 3, Nummer 63 Einkommensteuergesetz. Dass Letzteres die betriebliche Altersversorgung betrifft, sollte zumindest Herte wissen. Doch die beiden Lockvögel schauen in etwa so, wie das sprichwörtliche Schwein ins Uhrwerk. Aber macht ja nichts. Der Berater würde die Begriffe auf Nachfrage sicher erklären.

Doch Herte scheint die ganze Richtung nicht zu passen, er drängt zur Eile: „Mich interessiert jetzt nicht, ob sie all unsere Versicherungen optimieren können.“

„Mir geht es um das Gesamtkonzept“, verteidigt sich der Mann. Doch Herte hat anderes im Sinn: „Ich möchte vor allem, dass die Rentenlücke meiner Frau geschlossen wird, zum Beispiel in dem wir für ihre Schulzeiten die gesetzliche Rentenversicherung nachzahlen.“ „Das würde ich nicht empfehlen“, entgegnet der Berater. „Dabei ist das ein guter Tipp“, sagt Benzel ans Publikum gerichtet. „Bis zum 45. Lebensjahr ist es möglich, Geld für Schulzeiten nach dem 16. Lebensjahr nachzuzahlen und die eigene Rente zu erhöhen.“

Lassen wir es dabei bewenden. Der zweite Berater wird als Versicherungsmakler angekündigt, der „einen ganzheitlichen Ansatz“ verfolge. „Das heißt, bevor er uns etwas empfiehlt, will er alles haben: Gehaltsabrechnungen, den Elterngeldbescheid, die Renteninformationen und eine Aufstellung unserer Fixkosten. Er verlangt außerdem Konteneinsicht und Einblick in alle Versicherungs- und Kreditverträge“, zählt Benzel auf, die sich mit diesem Vorgehen nicht recht wohlfühlt.

„Ich persönlich hätte ein bisschen Schwierigkeiten damit, alle meine Daten so offenzulegen. Das ist ja ganz schön viel. Ich könnte die Daten ja auch einfach ausfüllen“, sagt sie im Nachgang. „Richtig. Wir offenbaren uns ihm voll und ganz“, pflichtet Herte „seiner Frau“ bei. „Und nicht nur ihm und seiner Maklerfirma, sondern ich würde davon ausgehen, auch den angeschlossenen Versicherungsunternehmen – oder den anderen Finanzdienstleistern, mit denen er zusammenarbeitet“, fürchtet der Verbraucherschützer.

Schnitt zum dritten Berater beziehungsweise Beraterin, deren rechtlichen Status wir nicht erfahren. „Ein konkretes Angebot mache ich ihnen heute noch nicht“, sagt auch sie. „Ein grober Plan wie wir 300 bis 400 Euro im Monat anlegen könnten, wäre aber schon gut“, insistiert Herte.

Doch zuerst soll das Paar unterschreiben, dass sie 95 Euro für ein „persönliches Finanzgutachten“ bezahlen und dass sie zustimmen, dass die mutmaßliche Vermittlerin Provisionen erhält. „Eine Kopie für uns gibt es nicht“, heißt es.

Sodann kommt die Beraterin auf die Risikoklassen zu sprechen. „Bis ins letzte Detail erklären, kann die Beraterin die Risikoklassen nicht“, merkt Lockvogel Benzel an.

„Diese Beratung hatte gute und schlechte Seiten“, fasst Herte später zusammen. „Gut fand ich, dass die Dame keinen Verkaufsdruck auf uns ausgeübt hat. Schlecht fand ich allerdings, dass sie wenig Zeit dafür verwandt hat, uns kennenzulernen.“

Der vierte Berater habe wierderum „einen ganz anderen Ansatz“ zu bieten. Er meint, eine Immobilie zu kaufen und diese dann zu vermieten, könne „genau das richtige sein“. Das wurmt Benzel allerdings, denn die Haushaltsrechnung des Paares böte ja nur einen Spielraum von 300 bis 400 Euro.

Das Zwischen-Fazit des „WISO“-Ehepaars:

„So richtig weitergekommen, sind wir mit unserer Altersversorgung noch nicht. Wir hoffen jetzt auf einen Honorarberater, der seine Dienste online anbietet. 600 Euro sollen wir für seine Rentenberatung zahlen.“

„Ich würde Ihnen empfehlen pro Monat etwa 400 Euro zurückzulegen, um ihre Rentenlücke von 650 Euro zu schließen“, lautet der Rat des fünften Beraters, der als Honorarberater vorgestellt wird, im Beitrag aber als Honorarvermittler tätig wird. Der Mann empfiehlt jedenfalls einen Riester-Vertrag, „da sie mit den zwei Kindern die Zulagen bekommen“. Hier betrage der Eigenanteil für den Kunden rund 110 Euro. Für die verbliebenen gut 290 Euro käme ein Fondssparplan in Betracht, so die Empfehlung.

Und wie sieht es mit den Kosten aus? Das Vermittlungshonorar für den Riester-Netto-Tarif beläuft sich demnach auf 1.500 Euro. Hinzu kommen 10 Euro pro Monat für die laufende Betreuung. „Aber das macht ja 120 Euro im Jahr?“, gibt Herte zu bedenken. Auf 25 Jahre hochgerechnet bekämen „Sie also nochmal 3.000 Euro?“, gibt sich der Verbraucherschützer verwundert. Das Vermittlungshonorar beträgt demnach also: 4.500 Euro – zusätzlich zum Beratungshonorar von 600 Euro. Er halte die Kombination von Beratungs- und Vermittlungshonorar für die „insgesamt fairste Lösung hält“, teilt der Berater der „WISO“-Redaktion nach dem Hausbesuch mit.

„Verbraucher sollten nicht unvorbereitet in ein Beratungsgespräch hineingehen“, empfiehlt Verbraucherschützer Herte. Und weiter: „Wer sich nicht zutraut, sich selbst in das Thema Geldanlage/Altersvorsorge einzulesen, kann zur Beratung der Verbraucherzentralen kommen.“

Auch Lockvogel Benzel hat ein Resümee parat: „Was ich gelernt: Bevor ich mich privat beraten lasse, muss ich mich erstmals selbst mit möglichen Produkten befassen.“

Eine Plattform, die liefert: aktuelle Informationen, praktische Services und einen einzigartigen Content-Creator für Ihre Kundenkommunikation. Alles, was Ihren Vertriebsalltag leichter macht. Mit nur einem Login.

7 Kommentare

Nett, wenn man also erst mal alle relevanten Daten möchte, keinen Schnellschuss ins Blaue macht, dann ist das negativ. Das nächste mal wird wieder über Berater geschimpft, die schnell mal ein Produkt verkaufen wollen, ohne ganzheitlich nachzufragen. Es scheint immer einfach zu sein, einen, der zu Versicherungen berät, schlecht zu machen – egal wie er es macht. Und das von einem Sender, der von unseren GEZ-Gebühren lebt und hochwertigen Inhalt bringen sollte

Als Versicherungsberater muss ich Sie kritisierten:

– die am ende gegebenen Ratschläge sind kaum mer als mittlerweile allgemeingültige Binsenweisheiten

– eine Redaktion wie Ihre darf definitiv nicht die Begriffe Rentenberater, Makler, Finanzberater und Versicherungsberater synonym durcheinanderwerfen. Einen Versicherungsberater (sieher legal definiert im VVG – an den VZ-Juristen als Hinweis) haben Sie im Text und in der Sprache angekündigt, er war aber gar nicht dabei.

Schulnote: insgesamt ungenügend

Kanzlei für Versicherungsberatung JANI, Kaufbeuren, München

Sehr geehrter Herr Jani,

uns ist als Fachredaktion bewusst, dass zwischen den von Ihnen aufgezählten Registrierungen ein teils himmelweiter Unterschied besteht. Wenn wir von „Beratern“ schreiben, meinen wir in der Regel den Oberbegriff des „Finanzberaters“, den es so nur im Volksmund gibt. Aber nun zu Ihrem Einwand: Tatsächlich haben wir in der Einleitung von „Versicherungsvermittlern und -beratern“ gesprochen. Beim fünften „Berater“ im Beitrag handelt es sich aber offenbar um einen Honorarvermittler, der dem Zuschauer aber nur als Honorarberater vorgestellt wird (das wird im Beitrag leider nicht richtig deutlich). Wir haben in der Einleitung nun auf das Wort Versicherungsberater verzichtet. Wir bitten den Fehler zu entschuldigen.