Den „finanziellen Fingerabdruck“ des Kunden zu ermitteln – das ist der wesentliche Nutzen der ersten deutschen Norm für Finanzdienstleistungen, wie es Andreas Kick vom Institut für Vorsorge und Finanzplanung (IVFP) zusammenfasst. Bereits seit Januar 2019 gilt sie, die DIN 77230 „Basis-Finanzanalyse für Privathaushalte“. Konkret beschreibt die Norm einen standardisierten Prozess, um die finanzielle Situation von Privathaushalten in den Bereichen Sach- und Vermögensrisiken, Vorsorge sowie Vermögensplanung zu erfassen und zu bewerten. „Vermittler könnten bei ihren Beratungsgesprächen somit auf einen anerkannten Analysestandard aufsetzen“, erklärte das Deutsche Institut für Normung (DIN) zum Start der Norm.

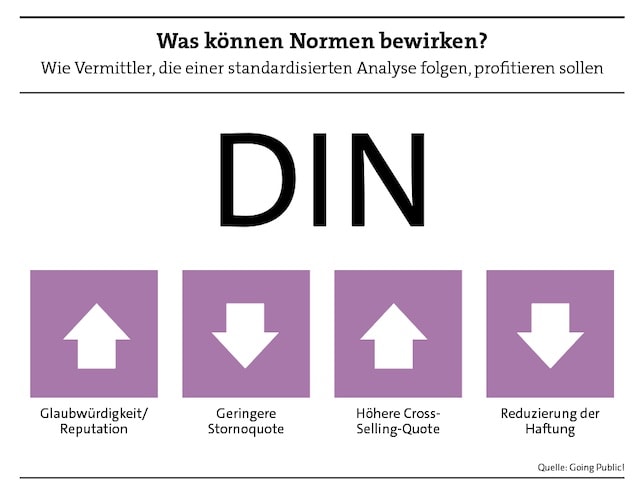

Und der Leitgedanke der DIN 77230 – sowie auch der „jüngeren Schwester“ DIN 77235, der Geschäftskundennorm, die im September 2021 folgte – dürfte ja auch vielen einleuchten: Normen tragen dazu bei, die Finanzberatung von Privatpersonen und Gewerbetreibenden professioneller zu gestalten, indem sie die Gespräche strukturieren und Lücken aufdecken, wodurch sich wiederum Beratungserfolg und Haftungssicherheit für Vermittler erhöhen können.

Doch was sich in der Theorie vernünftig anhört – und dabei auch noch das Wohlwollen einiger Verbraucherschützer genießt –, stößt in der gelebten Praxis vieler Versicherungsmakler auf Vorbehalte. In Scharen folgen sie derartigen Normen jedenfalls bislang nicht.

Nur etwas mehr als 2.000 Versicherungsvermittler haben sich bislang vom Defino Institut für Finanznorm zertifizieren lassen – nicht sonderlich viel, gemessen an der Gesamtzahl der im DIHK-Vermittlerregister erfassten knapp 200.000 Vermittler. Defino-Vorstand Klaus Möller, der als Initiator und Obmann des Normausschusses die DIN 77230 erarbeitet hat, mahnt zur Geduld: „DIN-Normen in der Finanzbranche in die breite Umsetzung zu bringen, ist kein Sprint, sondern ein Marathonlauf.“

Die Branche sei „nicht gerade normungsaffin“, weil sie – zumindest partiell – immer noch von einem „fehlgeleiteten Individualitätsverständnis“ getrieben werde, findet Möller. So begriffen viele Branchenteilnehmer Individualität als „ihre Selbstverwirklichung und nicht als das unverfälschte Aufdecken der Kundenindividualität“ – obwohl letzteres durch die Normen sehr wohl gewährleistet sei, wie Möller betont.

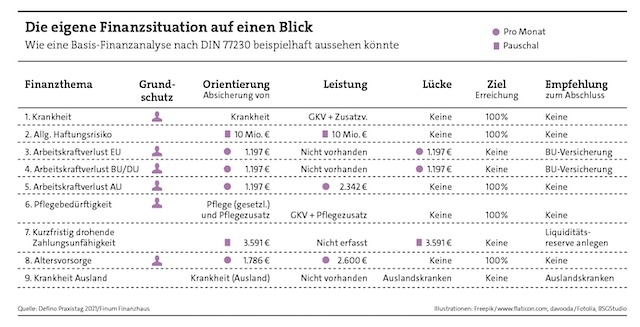

Tatsächlich haben die Initiatoren bereits zum Start der DIN 77230 vor dreieinhalb Jahren versichert, dass die genormte Analyse keineswegs Teil der individuellen Beratung sei, sondern lediglich die Grundlage dafür leiste: So legt die Norm „nur“ fest, welche Daten Vermittler für eine Basis-Finanzanalyse von Privathaushalten erheben sollten und wie sie die individuellen Risiken und Notwendigkeiten der Haushalte identifizieren. Außerdem gibt sie Auskunft darüber, wie die Orientierungswerte zu berechnen sind, an denen sich die Lösungsansätze ausrichten sollen, und wie die Ergebnisse der Analyse darzustellen sind (siehe beispielhafte Darstellung in der Tabelle). Dies umfasst eine Vermögensbilanz, eine Einnahmen-Ausgaben-Rechnung sowie einen Soll-Ist-Abgleich – jeweils in den Bereichen Absicherung, Vorsorge und Vermögensplanung.

Die DIN 77230 werde „schon durch viele Vermittler genutzt“, sagt Wolfgang Kuckertz, der sich das Thema als Vorstand der Going Public Akademie für Finanzberatung auf die Fahnen geschrieben hat – und räumt zugleich ein: „Allerdings haben Sie recht – da ist noch ordentlich Luft nach oben.“ Die Gründe hierfür sind Kuckertz zufolge vielschichtig: „Makler sind Individualisten und scheuen die Nutzung von Standards. Insbesondere wenn sie das Gefühl haben, die Beratung würde standardisiert. Dabei wird sie das gar nicht. Nur die Analyse der individuellen Kundensituation folgt dem Standard.“ Im Falle der Gewerbenorm DIN 77235 hake es wiederum vor allem daran, dass es noch keine Software gebe, mit der die Anwendung leicht möglich sei. „Anwender der DIN-Norm sind meist jünger und digitaler aufgestellt und warten somit auf digitale Lösungen – und das ist nachvollziehbar“, so Kuckertz.

Nicht warten, sondern machen – das wollte Alexander Keferstein. Dabei gibt er zu, dass aller Anfang bekanntlich schwer ist und der Start entsprechend holprig verlief: „Als Berater der ersten Stunde habe ich die Erfahrung gemacht, dass es durchaus schwer ist, Privatkunden von dem großen Nutzen der Analyse zu überzeugen, dass aber alle Kunden, die sich darauf eingelassen haben, begeistert von den Ergebnissen sind.“

Keferstein ist bei Defino zertifiziert als Spezialist für private Finanz- und Risikoanalyse und arbeitet für den Kölner Mehrfachagenten Benninger & Cie. Finanzmanagement. Einige Kunden hätten sich zudem skeptisch dahingehend geäußert, ob eine voll umfängliche Finanzanalyse nicht viel zu aufwendig sei, schildert Keferstein. Sie zeigten daher „oft nicht wirklich ehrliche Bereitschaft, etwas Zeit zu investieren und das Thema anzugehen“.

Hinzu kämen Bedenken, gegenüber dem Berater „die Hosen runterzulassen“ und alle Daten und Informationen „auf den Tisch zu legen“. Hier sei viel Überzeugungsarbeit durch den Berater und oft auch ein langer Atem gefragt, sagt Keferstein. Dabei sei es eigentlich genauso einfach wie beim Arzt: „Eine gründliche Untersuchung und die richtige Diagnose sind Voraussetzung für eine erfolgreiche Behandlung.“

Doch der Gang zum Arzt ist für viele Menschen eben kein Sonntagsspaziergang – womöglich könnte der Mediziner bei allem Wohlwollen schlechte Botschaften haben? Insofern wirkt die DIN 77230 erhellend, auf einige aber auch abschreckend. Der wesentliche Vorteil der Norm bestehe darin, sagt IVFP-Experte Andreas Kick, dass die Person, für die eine Analyse erstellt wird, „sich zunächst intensiv mit den eigenen aktuellen finanziellen Verhältnissen sowie Wünschen und Zielen auseinandersetzen muss“. Dadurch erhielten die Teilnehmer einen Einblick in die eigene finanzielle Leistungsfähigkeit – und zugleich in potenzielle Gefahren für die eigene finanzielle Existenz. So gesehen kann sich da auch ein Abgrund auftun – in den aktuell so krisenumtosten Zeiten umso mehr. „Die meisten Menschen haben sich mit solchen Themen sicherlich noch nicht in der Intensität auseinandergesetzt, wie das die Basis-Finanzanalyse verlangt“, so Kick.

Dass auch viele Makler einer „intensiven Auseinandersetzung“ mit Normen aus dem Weg zu gehen scheinen, vermag Defino-Vorstand Klaus Möller nicht zu beirren: „Die wachsende Nachfrage nach normkonformen Applikationen und nach Zertifizierungen auf Normumsetzung bestärken uns in der Überzeugung, dass die Normen sich durchsetzen werden.“ Unter anderem baut Möller auf den brandneuen „ESG-Profiler“. Das Tool verspricht eine „einfache und haftungssichere ESG-Abfrage nach Norm mit anschließender Auswahl passender Produkte“. Doch wie geht er damit um, dass auf politischer Ebene noch viele Details offen sind, wie sich ein nachhaltiges Versicherungsanlageprodukt definiert? „In der Tat ist die Regulatorik noch unfertig; und dennoch müssen Berater ihre Kunden seit dem 2. August zu ihren Nachhaltigkeitspräferenzen befragen. Diesbezüglich füllt die Norm die Lücke, die die Regulatorik gelassen hat“, entgegnet Möller.

Ein Kommentar

Weshalb bei Altkunden die sowieso voll VERTRAUEN, eine DIN-Norm etwas bringen soll, erschließt sich mir nicht im GERINGSTEN. Wenn man Neukunden schon mit DIN-Norm kommt bevor überhaupt ein Interesse besteht, wird die Erfolgsrate sehr gering sein.

Schwache oberflächliche Berater schaffen sich wie auch viele Honorarberater ein positives Image das sich in abgeschlossenen Verträgen meistens nicht für Kunden ertragreicher auswirkt.