Maria ist 27 Jahre alt und gehört damit wie 18 Millionen anderer Menschen zur Generation Y. Wie 84 Prozent in dieser Generation besitzt sie keine Lebens- oder Rentenversicherung. Sie findet wie 61 Prozent ihrer Generation, dass man die auch gar nicht braucht. Irgendwie oldschool.

Gleichzeitig sagt sie aber auch, wie neun von zehn jungen Leuten, dass sie im Alter arm sein wird, wenn sie nicht privat vorsorgt. Sie sorgt sich, wie sechs von zehn der zwischen 1981 und 1999 Geborenen, vor dem Szenario im Alter arm zu sein.

Maria ist fiktiv, die Zahlen sind es nicht. Der geneigte Leser und Makler fragt sich, wie er oder sie damit umgehen soll. Wir standen ebenfalls vor dieser Frage und haben sie mit einem klaren Konzept beantwortet.

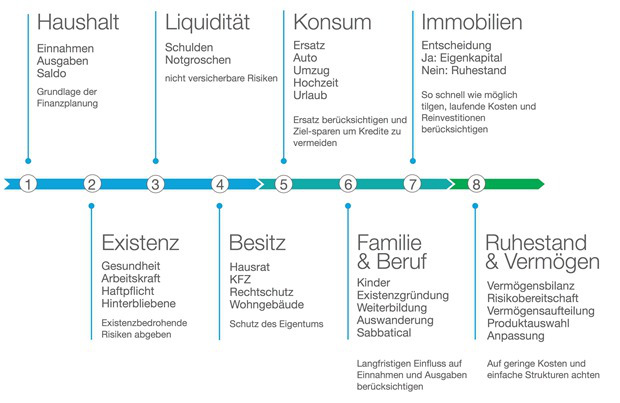

Risiken absichern

Im Rahmen unserer ganzheitlichen Beratung haben wir eine klare Priorisierung, wann, welche Produkte infrage kommen.

Zunächst muss Maria mehr einnehmen, als sie ausgibt. Das heißt, sie führt ein Haushaltsbuch und wir bestimmen gemeinsam Budgets, um Überschüsse zu erzielen. Klar: Wer mehr ausgibt, als er einnimmt, braucht sich über Altersvorsorge keinen Kopf machen.

Als zweites sichern wir die existenziellen Risiken ab. Dafür kommen nur Versicherungen infrage. Die existenziellen Risiken sind: Krankheit, Haftpflicht und Berufs- beziehungsweise Erwerbsunfähigkeit. Wenn Maria einen Partner oder Kinder hat, die von ihrem Einkommen abhängig sind, ist auch der Todesfall ein existenzielles (finanzielles) Risiko. Dafür benötigt sie nur drei oder vier Verträge: Kranken-, Privathaftpflicht-, Berufs- oder Erwerbsunfähigkeits- sowie die Risikolebensversicherung.

Liquidität gewährleisten

Hat Maria ihre existenziellen Risiken versichert, arbeiten wir an ihrer Liquidität. Das heißt, sie tilgt bestehende Kredite und baut sich einen Notgroschen von mindestens drei Monatseinkommen oder 5.000 Euro auf. Damit kann sie die kaputte Waschmaschine oder die Selbstbeteiligung in der Privathaftpflichtversicherung bezahlen.

Maria sollte außerdem ihr Eigentum schützen. Was und wie viel sie da braucht, hängt einerseits von ihrem Besitz, also ihrem objektivem Bedarf, und ihrem subjektiven Sicherheitsbedürfnis ab. Wir sprechen hier über Hausrat-, Kfz-, Rechtsschutz- und Wohngebäudeversicherung.

Maria hat nun alle wesentlichen Risiken versichert und verfügt über ausreichend finanzielle Rücklagen, um auf unvorhersehbare Ereignisse reagieren zu können. Aus unserer Erfahrungen benötigen junge Leute zwei bis drei Jahre, um auf dieses Level zu kommen. Erst jetzt können wir mit Maria über ihre mittel- und langfristige Finanzplanung sprechen.

Größere Ausgaben und Investitionen

Vertreter der Generation Y wie Maria sind gut gebildet, beruflich unabhängig und möchten sich alle Optionen offen halten. Die Finanzplanung muss dem Rechnung tragen. Langfristige Verträge passen da häufig nicht sofort.

Mit Maria besprechen wir mithilfe eines Fragebogens ihre mittelfristigen Finanzen. Dabei interessieren uns vor allem ihre mittelfristigen, größeren Ausgaben. Das kann die Hochzeit, ein neues Auto oder der Umzug sein. Maria und ihr Finanzberater sollten auch Ersatzinvestitionen nicht vergessen. Alle diese Ausgaben kann Maria einigermaßen genau in Höhe und Zeit bestimmen. Anschließend erstellen wir mit Maria zusammen einen Sparplan, um diese Ausgaben ohne Kredite finanzieren zu können. Das Produkt der Wahl ist hier das Tagesgeldkonto.

Familie und Beruf

Daneben spielt Maria möglicherweise mit dem Gedanken, eine Familie zu gründen, sich selbstständig zu machen, eine teure Weiterbildung zu absolvieren oder auszuwandern. Das alles sind Ereignisse, die ausreichend Rücklagen verlangen und langfristige Auswirkung auf Einnahmen und Ausgaben haben. Soweit Maria diese Ausgaben abschätzen kann, sollte sie auch hierfür gezielt Rücklagen auf dem Tagesgeldkonto bilden.

Die eigenen vier Wände

Der letzte wichtige Punkt, den wir klären, bevor es an die Altersvorsorge geht, ist die eigene Immobilie. Wenn Maria mit dem Gedanken spielt, ein eigenes Haus zu bauen oder zu kaufen, sollte sie unserer Meinung nach auf Rentenversicherungen und Co. verzichten. Dann sollte sie so viel Eigenkapital wie möglich aufbauen. Dafür kommen Tagesgeldkonto oder Bausparer infrage. Anschließend sollte sie den Kredit so schnell wie möglich tilgen.

Beginn Altersvorsorge

Erst wenn Maria hinter alle Punkte einen Haken machen kann, sollte sie sich Gedanken über ihre Altersvorsorge und ihren Vermögensaufbau machen. Das Konzept, so früh wie möglich mit der Altersvorsorge zu beginnen, kommt aus einer Zeit, in der Maria mit 16 bei Siemens ihre Ausbildung gemacht hat und 40 Jahre dort blieb. Liebe Makler: Diese Zeiten sind vorbei. Wir haben nahezu keine Mandanten, die vor dem 30. Lebensjahr langfristige Verträge abschließen sollten.

Altersvorsorge beginnt für uns nicht mit dem Abschluss einer Rentenversicherung. Altersvorsorge beginnt für uns, mit der bewussten Planung der eigenen Finanzen. Die Kontrolle über die Einnahmen und Ausgaben zu bekommen, ist der erste und wichtigste Schritt. Jeden Euro, den Maria nicht sinnlos verkonsumiert, ist ein Teil ihrer Altersvorsorge. Jedes existenzielle Risiko, das sie versichert, ist Teil ihrer Altersvorsorge. Jeden Kredit, den sie vermeidet, ist Teil ihrer Altersvorsorge.

Win-Win-Situation

Beide Parteien profitieren von einem solch klaren Konzept. Maria ist flexibel und frei in ihrer Lebensgestaltung. Sie verfügt jederzeit über ausreichend Liquidität. Das ist Maria, wie den anderen Vertretern der Generation Y sehr wichtig. Daneben braucht sie auch keine Angst haben, wenn wirklich mal was passiert. Schließlich ist sie ja ausreichend abgesichert.

Und sie hat vermutlich am Ende des Tages sogar mehr Rente, als wenn sie frühzeitig eine Rentenversicherung abgeschlossen hätte. Denn diese hätte sie vermutlich irgendwann wieder beitragsfrei gestellt oder gekündigt. Eine Rentenversicherung, die zu früh abgeschlossen wurde, ist permanent in Gefahr: Mal braucht Maria Geld für den Umzug, mal für die Selbstständigkeit. Bekommt Maria Nachwuchs, ist das Geld knapp und die Beiträge zur Altersvorsorge stören. Später hätte sie dann erneut einen Vertrag abgeschlossen und so doppelte Kosten gehabt. Der viel bemühte Zinseszinseffekt kommt in der Realität häufig gar nicht zum Tragen.

Der Makler profitiert bei unserem Konzept von einer zufriedenen Kundin. Außerdem steigt die Vertragsdichte und sinkt die Stornoquote, da Maria nicht regelmäßig irgendwelche Verträge beitragsfrei stellt oder kündigt.

Stephan Busch und Tom Wonneberger sind Versicherungsmakler und Inhaber der Progress Finanzplaner aus Dresden https://www.progress-dresden.de