Wenn Journalisten die jüngste Studie des Bundes der Versicherten (BdV) zur Riester-Rente als „Angriff auf die deutschen Lebensversicherer und ihre Vertriebspolitik“ auffassen – so geschehen in der Freitagausgabe des Versicherungsmonitors – muss deren Inhalt ziemlichen Zündstoff bergen. Eine schnelle und umfassende Reaktion des Versicherungsverbandes GDV bestätigt diesen Eindruck.

Worum geht es?

Der BdV hat eine Kurzstudie veröffentlicht, die Riester-Rentenversicherungen eine schlechtere Rendite als dem Sparen unter dem Kopfkissen bescheinigt.

„Betrachtet man die versicherungsförmigen Riester-Renten unter dem Gesichtspunkt der garantierten Leistungen, so sind Verluste in allen Fällen vorprogrammiert“, so Axel Kleinlein, Vorstandssprecher des BdV.

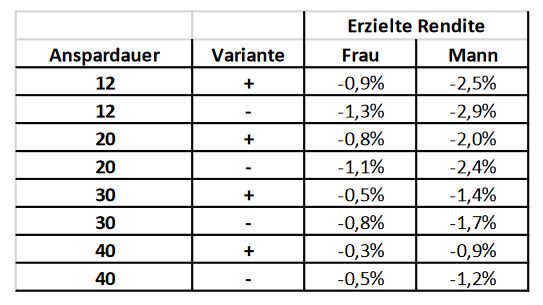

Kleinlein und Co. berufen sich dabei auf eine Untersuchung der Riester-Tarife, die in einer aktuellen Untersuchung der Stiftung Warentest am besten (Variante +) und am schlechtesten (Variante -) abgeschnitten haben. Die jeweilige Anspardauer liegt bei 12, 20, 30 und 40 Jahren. Für jede dieser Laufzeiten wurden jeweils die Renditen der beiden Tarife untersucht.

Wie lauten die Ergebnisse?

Das Ergebnis, zu dem der BdV gelangt ist, zeigt eine deutliche Negativ-Rendite bezogen auf alle Einzahlungen des Kunden plus Staatszuschüsse. Die höchste Rendite für eine Frau nach einer Anspardauer von zwölf Jahren beträgt demnach minus 0,9 Prozent, nach 20 Jahren Anspardauer minus 0,8 Prozent und nach 40 Jahren minus 0,3 Prozent (siehe Tabelle). Für den Mann liegt die höchste erzielte Rendite in den gleichen Ansparzeiträumen bei minus 2,5 Prozent, minus 2,0 Prozent und minus 0,9 Prozent. Die Rendite fällt also bei Männern durchweg deutlich geringer aus als bei Frauen.

Unabhängig von Anspardauer, Geschlecht und Variante sind die vom BdV ermittelten Riester-Renditen stets negativ. Quelle: BdV

„Die Negativrenditen zeigen, dass das Vorsorge-Geld am Schluss in anderen Kassen landet als in der Riester-Rente“, schlussfolgert Kleinlein. „Die Vertriebs- und Anlagestrategien der Versicherer sind bei der Kalkulation der Garantien offensichtlich nicht so ausgegoren wie das Kopfkissen“, schimpft der BdV-Chef.

Wie hat der BdV die Renditen ermittelt?

Laut Musterfall zahlt ein Sparer jeden Monat 85 Euro ein, dazu kommt die staatliche Grundzulage von 175 Euro im Jahr. Bei der Entnahme summierten die Autoren die Rentenbeträge, die von den sechs Versicherern (siehe Tabelle) bis zum Erreichen der durchschnittlichen Lebenserwartung ausgezahlt werden. Daraus errechneten sie die Rendite.

Was sagt der GDV zur Studie?

Es ist vor allem dieser Punkt, den die Verantwortlichen des Versicherungsverbandes GDV als „Irreführung“ brandmarken: Die Wahl der durchschnittlichen Lebenserwartung. Denn die Höhe der Rendite hängt maßgeblich davon ab, wo man diese ansetzt.

Die Studienautoren kalkulierten mit „viel zu niedrigen Lebenserwartungen“, kritisiert Peter GDV-Geschäftsführer Schwark. Zudem gingen sie bei der Verzinsung von einem „unrealistischen Worst-Case-Szenario“ aus. Negative Renditen entstünden hier durch die Untersuchungsmethode, nicht durch die Produkte, so Schwark.

Die negativen Renditen ergeben sich laut GDV durch „einen simplen Trick“, indem unterstellt werde, dass die Lebenserwartungen von den Versicherern zu vorsichtig kalkuliert würden. Wenn dem aber so wäre, entstünden „zwingend Überschüsse, an denen die Kunden zu mindestens 90 Prozent zu beteiligen sind“, so Schwark weiter. Dies berücksichtige die Analyse aber nicht – und nur auf diese fehlerhafte Weise komme die Untersuchung zu negativen Renditen, beklagt der Verband.

Darüber hinaus weist Schwark darauf hin, dass immerhin ein Viertel der 2009 geborenen Jungen und fast 38 Prozent der Mädchen „voraussichtlich wenigstens 95 Jahre alt werden“, über acht Prozent der Männer und knapp 14 Prozent der Frauen erreichten ein Alter von 100 Jahren oder mehr. Und auch ältere Jahrgänge hätten durchaus gute Chancen, ein deutlich überdurchschnittliches Alter zu erreichen.

„Es ist unter manchen Verbraucherschützern zum Volkssport geworden, die Riester-Rente schlecht zu schreiben“, so der GDV-Geschäftsführer. „Unabhängige Untersuchungen bereits erfolgter Auszahlungen belegen eine Nachsteuerrendite der Produkte zwischen 3 und 4 Prozent.“

Sie zeigten, dass sich die Riester-Rente für die Kunden sehr wohl lohne. „Die Anbieter nehmen für Riester-Produkte meist keine anderen Kosten als für nicht geförderte Produkte, obwohl das komplexe Förderverfahren einen um circa 70 Prozent höheren Verwaltungsaufwand erzeugt“, betont Schwark.