Erwartungsgeladen war die Stimmung in der Versicherungsbranche am 22. Mai 2017. Denn an diesem Tag mussten gut 350 deutsche sowie mehrere Tausend europäische Versicherer erstmals ihren „Bericht zur Solvabilität und Finanzlage“ (Solvency and Financial Condition Report, SFCR) im Rahmen des neuen EU-Eigenmittelregimes Solvency II vorlegen.

Seit Januar 2016 gilt das neue europäische Aufsichtsregime Solvency II. Hauptziel dieser Richtlinie ist es, die Pleite von Versicherern zu verhindern und sicherzustellen, dass die Unternehmen ihre Zusagen an die Kunden auch unter extremen Umständen erfüllen können.

Im Mittelpunkt steht daher das Risiko eines Versicherers:

Je höhere Risiken er eingeht, desto mehr Eigenkapital muss er auch vorhalten. Heißt etwa: Legt ein Versicherer das Geld seiner Kunden vor allem in Aktien an, muss er dafür mehr Puffer bereithalten als einer, der vor allem Anleihen kauft. Oder hat ein Versicherer einen großen Bestand an klassischen Lebensversicherungen mit hohen, sehr langfristigen Garantien, ist mehr Reserve nötig als bei einem Anbieter, der hauptsächlich Fondspolicen ohne Garantien im Portfolio hat, bei denen das Risiko vor allem der Kunde trägt.

Auch neu:

Die Versicherer müssen nun regelmäßig einmal im Jahr der Öffentlichkeit und der Finanzaufsicht berichten, wie es um ihre Kapitalausstattung, Kapitalanlagen und Risikokalkulation bestellt ist. Der erste Bericht dieser Art, eben der „Solvency and Financial Condition Report“, war nun am 22. Mai fällig.

Eine kurze Lektüre beschert einem der Report dabei nicht. Die Werke sind oft um die 100 Seiten stark. Im Mittelpunkt steht dabei vor allem die sogenannte Bedeckungs- oder Solvenzquote. Sie gibt das Verhältnis der Eigenmittel eines Versicherers zu seinem erforderlichen Kapital an.

Was ist aber erforderlich?

Die Versicherer sollen auch bei sehr unwahrscheinlichen Risiken in der Lage sein, Leistungen an ihre Kunden auszuzahlen. Die Sollgrößen für die hierfür erforderlichen Kapitalpolster sind die Solvenzkapitalanforderung (SCR) und die Mindestkapitalanforderung (MCR). Diese muss jedes Unternehmen mithilfe bestimmter Formeln für sich errechnen, wobei es alle für sich relevanten Risikoszenarien berücksichtigen muss.

Hat ein Unternehmen nun eine Bedeckungsquote von genau 100 Prozent, hat es genug Kapitalreserven für Negativszenarien, die statistisch einmal in 200 Jahren eintreten. Das sind zum Beispiel heftige Crashs am Aktienmarkt, eine schnelle Veränderung der Lebenserwartung, Großschäden durch Naturkatastrophen oder ein starker Anstieg von Krankenversicherungsleistungen durch Epidemien.

Unternehmen mit einer Quote von über 100 Prozent haben höhere Kapitalpuffer, als sie brauchen, Versicherer mit einer Quote unter 100 Prozent eigentlich zu wenige Reserven.

Genau hier wird die Interpretation schwierig.

Kann man die Finanzkraft eines Versicherers nun nur anhand dieser Zahl festmachen? Nein, ist die einhellige Meinung am Markt. „Die Solvenzquote beantwortet zu einem bestimmten Stichtag nur die Frage: Habe ich genug Kapital, um ein modellhaftes Schockereignis in der Zukunft zu überstehen“, sagt Lars Heermann, Bereichsleiter Analyse und Bewertung bei der Rating-Agentur Assekurata.

Auch die Aufsichtsbehörde Bafin mahnt bei der Interpretation zur Vorsicht. Die Quote sei eine Momentaufnahme und keine Aussage für die Ewigkeit, so Frank Grund, Exekutivdirektor der Versicherungsaufsicht.

Tatsächlich können die Quoten „in Abhängigkeit von der Zins- und Marktentwicklung von Stichtag zu Stichtag schwanken“, gibt auch Axel Wehling, Mitglied der Geschäftsführung des Gesamtverbands der Deutschen Versicherungswirtschaft (GDV) zu bedenken. Experten sprechen sogar davon, dass die Quoten sich bei stark schwankenden Zinsen in einer Spanne von 25 bis 100 Prozentpunkten innerhalb weniger Wochen verändern können.

Hinzu kommt, dass eine Vergleichbarkeit unter den Versicherern momentan nahezu unmöglich ist.

Heermann:

„Die Solvenzquote ist keine Maßzahl, mit der man ein Ranking erstellen und von oben nach unten durchsortieren kann. Da vergleicht man massiv Äpfel mit Birnen.“

Denn wie die Unternehmen diese Quote berechnen, ist unterschiedlich. Es gibt zwar ein Solvency-II-Standardmodell, aber das müssen die Versicherer nicht anwenden. Sie können auch interne Modelle nutzen, um das unternehmenseigene Risikoprofil besser abzubilden. Bedingung ist nur, dass die Bafin diese internen Modelle abgesegnet hat. Und auch innerhalb des Standardmodells sind unterschiedliche Annahmen etwa über künftige Vertragsstornierungen möglich.

Um die Verwirrung perfekt zu machen, haben Versicherungen auch noch die Möglichkeit, mit Genehmigung der Bafin bis zum Jahr 2031 mehrere Übergangsmaßnahmen in Anspruch zu nehmen. Sie müssen beispielsweise ihre Rückstellungen also nicht sofort auf Grundlage von Solvency II bewerten, sondern können schrittweise auf die volle Solvency-II-Bewertung übergehen. Das wiederum führt zu höheren Solvenzquoten.

Assekurata-Analyst Heermann vergleicht die Solvenzquote mit Fiebermessen:

„Hat der Versicherer über 100 Prozent, hat er kein Fieber, liegt er unter 100 Prozent, hat er Fieber. Heißt das aber, dass der Versicherer mit einer Quote von über 100 Prozent keine anderen Erkrankungen hat? Nicht unbedingt.“

Und die Übergangsmaßnahmen wirkten quasi wie fiebersenkende Mittel: Der Patient geht zum Arzt, und es wird kein Fieber angezeigt, obwohl er vielleicht doch welches hat.

Was passiert aber nun, wenn ein Anbieter eine Quote von 100 Prozent aufweist?

Noch mal zur Erinnerung: Unternehmen mit einer Bedeckungsquote von 100 Prozent verfügen über exakt ausreichende Kapitalreserven für Negativszenarien, die statistisch einmal in 200 Jahren eintreten.

Liegt die Bedeckungsquote eines Versicherers beispielsweise bei 90 Prozent, hat er die Anforderung an dieses extreme Ereignis zwar nicht erfüllt. „Das Unternehmen kann dennoch seine aktuellen und künftig erwarteten Verpflichtungen erfüllen – und mit hoher Wahrscheinlichkeit die meisten Negativszenarien überstehen“, klärt der GDV auf.

Trotzdem schaut die Aufsicht bei einer Quote unter 100 Prozent genau hin.

Liegen die Eigenmittel unter der Solvenzkapitalanforderung, kann die Bafin das Unternehmen auffordern, bestimmte Gegenmaßnahmen zu ergreifen – beispielsweise die Eigenmittel durch eine Kapitalerhöhung anzuheben oder das Risikoprofil durch den Verkauf von Vermögenswerten mit höheren Risiken zu senken.

Neben der Solvenzkapitalanforderung gibt es aber auch noch die Mindestkapitalanforderung. Das ist das Kapitalniveau, das der Versicherer zum Schutz der Versicherten mindestens vorhalten muss. Unterschreitet er diese Schwelle, kann die Aufsicht scharf eingreifen – und etwa die Versicherungslizenz entziehen.

Und wie sieht die Lage der Versicherungen nach Veröffentlichung dieser ersten Rutsche an Berichten nun also aus?

Wir beschränken uns hier einmal auf die 84 Lebensversicherer, die zum 31. Dezember 2016 unter Aufsicht der Bafin standen. Laut Bericht der Bafin konnten „alle 84 Lebensversicherungsunternehmen eine ausreichende SCR-Bedeckung nachweisen. Bei mehreren Unternehmen war hierzu die Anwendung von Übergangsmaßnahmen notwendig.“

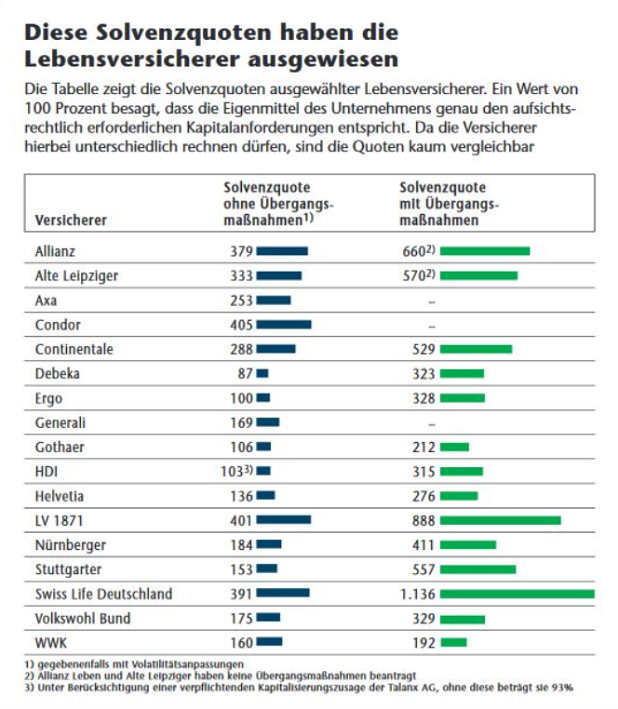

Die Solvenzquote für die Branche lag bei etwa 340 Prozent (Werte für einige ausgewählte Versicherer finden Sie in der Tabelle unten, hier geht es zu einer Tabelle von Policen Direkt dazu). Die Bedeckung der Mindestkapitalanforderungen erreichte fast 800 Prozent.

Die Bafin gibt auch an, dass 29 Lebensversicherer einen Maßnahmenplan vorlegen mussten, „da sie ohne Anwendung von Übergangsmaßnahmen zumindest zwischenzeitlich keine ausreichende SCR-Bedeckung sicherstellen konnten. Die Bafin steht mit diesen Unternehmen in engem Kontakt, um die dauerhafte Einhaltung des SCR spätestens nach Ende des Übergangszeitraums zum 31. Dezember 2031 zu gewährleisten.“

Bei einem Versicherungsunternehmen war es laut Bafin so, dass es wegen der „zwischenzeitlichen Verschärfung des Niedrigzinsumfelds im Verlauf des Geschäftsjahres 2016 trotz Anwendung von Übergangsmaßnahmen vorübergehend weder eine ausreichende SCR- noch MCR-Bedeckung sicherstellen“ konnte. Es musste der Bafin daraufhin sowohl einen Sanierungsplan als auch einen Finanzierungsplan vorlegen, liegt durch die ergriffenen Maßnahmen aber mittlerweile wieder im Soll.