Aus unserer Beratungspraxis heraus lässt sich sagen, dass sich ab einem Anlagebetrag von 20.000 Euro Honorarberatung für den Kunden grundsätzlich lohnt. Wie andere gesetzlich zugelassene Honorarfinanzanlageberater nach Paragraf 34h GewO bieten wir sowohl eine zeitbezogene Gebühr als auch ein Modell mit Pauschalvergütung an.

Stundenmodell: die zweite Meinung für Einsteiger

Eine Stunde Beratung kostet bei MVBW 150 Euro plus Mehrwertsteuer. Dieses Modell wählen in erster Linie Kunden, die Interesse an einem neuen Beratungsansatz haben, aber noch nicht bereit sind, mit ihrem Depot von der Bank komplett zu einem unabhängigen Honorarberater zu wechseln. Sie erhalten eine zweite Meinung eines unabhängigen Marktkenners mit 26 Jahren Berufserfahrung mit konkreten Handlungsempfehlungen für Ihr Depot.

Der Nachteil:

Die hohen Kosten und Gebühren der Hausbank bleiben bestehen, es gibt nur punktuelle, aber keine permanente Betreuung. Damit kann auf sich verändernde Marktbedingungen nur ungenügend reagiert werden. Auf der anderen Seite erhalten sie so einen ersten Eindruck unserer Kompetenz. Etwa 85 Prozent unserer Kunden, die das Stundenmodell wählen, wechseln im Laufe der Zeit zur laufenden Betreuung.

Pauschalmodell: langfristige Beratung

Beim Pauschalmodell erheben wir eine betragsabhängige Servicegebühr. Sie liegt bei 1,5 Prozent pro Jahr bei einer Anlage von 30.000 bis 50.000 Euro und beträgt 1,25 Prozent jährlich bei Summen zwischen 50.000 und 100.000 Euro. Ist der Anlagebetrag größer, erheben wir jährlich ein Prozent plus Mehrwertsteuer. Den Schwerpunkt der Empfehlungen stellen Fonds dar, aus dem Fondsuniversum von 12.000 verschiedenen Produkten kommen nur die besten 40 in das Kundendepot.

Die Fondsqualität messen wir dabei an der Expertise des Fondsmanagers beziehungsweise des Fondsmanagements, wobei wir viel Wert auf eine langjährige Expertise und ein größeres Volumen der Fonds legen. Positiv schlägt auch zu Buche, wenn der Fonds sich bereits in Krisenzeiten bewiesen hat.

Wann greift der Honorarberater ein?

Wir überwachen permanent die Leistungsdaten. Entwickelt sich ein Fonds dreimal innerhalb eines Vierteljahreszeitraums innerhalb der entsprechenden Investmentgruppe klar nach unten, steht ein Austausch zur Debatte. Ein Wechsel im Management führt automatisch zu einem Austausch des Fonds.

Bei unserem Partner Comdirect gibt es keine Kontogebühr, keine Depotgebühr und keine Ausgabeaufschläge. Versteckte Gebühren wie eine Bestandsprovision, die bis zu 1,5 Prozent pro Jahr betragen kann – werden zur Hälfte an den Kunden zurückvergütet.

Auf der kommenden Seite finden Sie eine konkrete Gegenüberstellung von Kosten einer Bank und der MVBW.

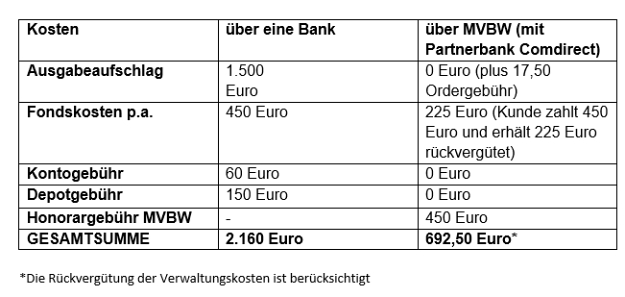

Ein Beispiel aus der Praxis: Anlage von 30.000 Euro in Aktienfonds mit 5 Prozent Ausgabeaufschlag und 1,5 Prozent jährlichen Fondskosten. Übliche jährliche Bankgebühren.

Honorar-Finanzanlagenberater dürfen keinen Cent vom Produktgeber annehmen, dadurch entsteht die größtmögliche Unabhängigkeit und Transparenz für Kunden. Beim Pauschalmodell werden die Kundendepots zudem ständig überwacht. Verändert sich der Markt, kann schnell entsprechend reagiert werden. Im oben genannten Beispiel spart der Kunde im Pauschalmodell bei einer Anlage von 30.000 Euro in Fonds zunächst mehr als 1.400 Euro.

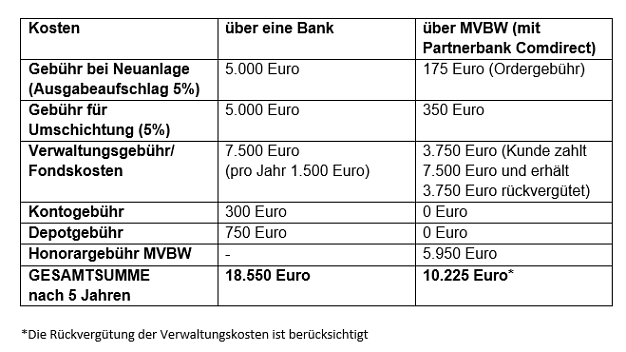

Aber wie sieht diese Rechnung auf Dauer aus? Nehmen wir an, ein Depot besteht seit fünf Jahren und wurde bereits einmal komplett umgeschichtet. Wie wirkt sich das jährliche Betreuungshonorar auf die Gesamtrechnung aus?

Ein weiteres Beispiel aus der Praxis: Depot mit 100.000 Euro in Aktienfonds mit 5 Prozent Ausgabeaufschlag und 1,5 Prozent jährlichen Verwaltungskosten. Eine Umschichtung. Die Rechnung nach fünf Jahren sieht wie folgt aus:

Der Kunde spart in diesem typischen Beispiel über fünf Jahre insgesamt mehr als 8.000 Euro Kosten. Auch in komplexeren Beispielfällen ist die Variante über Honorar-Finanzanlagenberater günstiger. Es lohnt sich also, die Angebote auf dem Markt kritisch zu vergleichen und der Honorarberatung eine Chance zu geben.