Der Rating-Spezialist Marco Metzler hat die Bilanzen der 30 größten deutschen Lebensversicherer für das Geschäftsjahr 2022 durchleuchtet – und was er herausgefunden hat, beunruhigt ihn. Ziel der Untersuchung sei es gewesen, zu ergründen, ob die Branche ungefährdet durch die Zinswende kommen wird. Doch das dürfte womöglich nicht allen Lebensversicherer gelingen – zumindest, wenn sich Metzlers Befürchtungen bewahrheiten sollten.

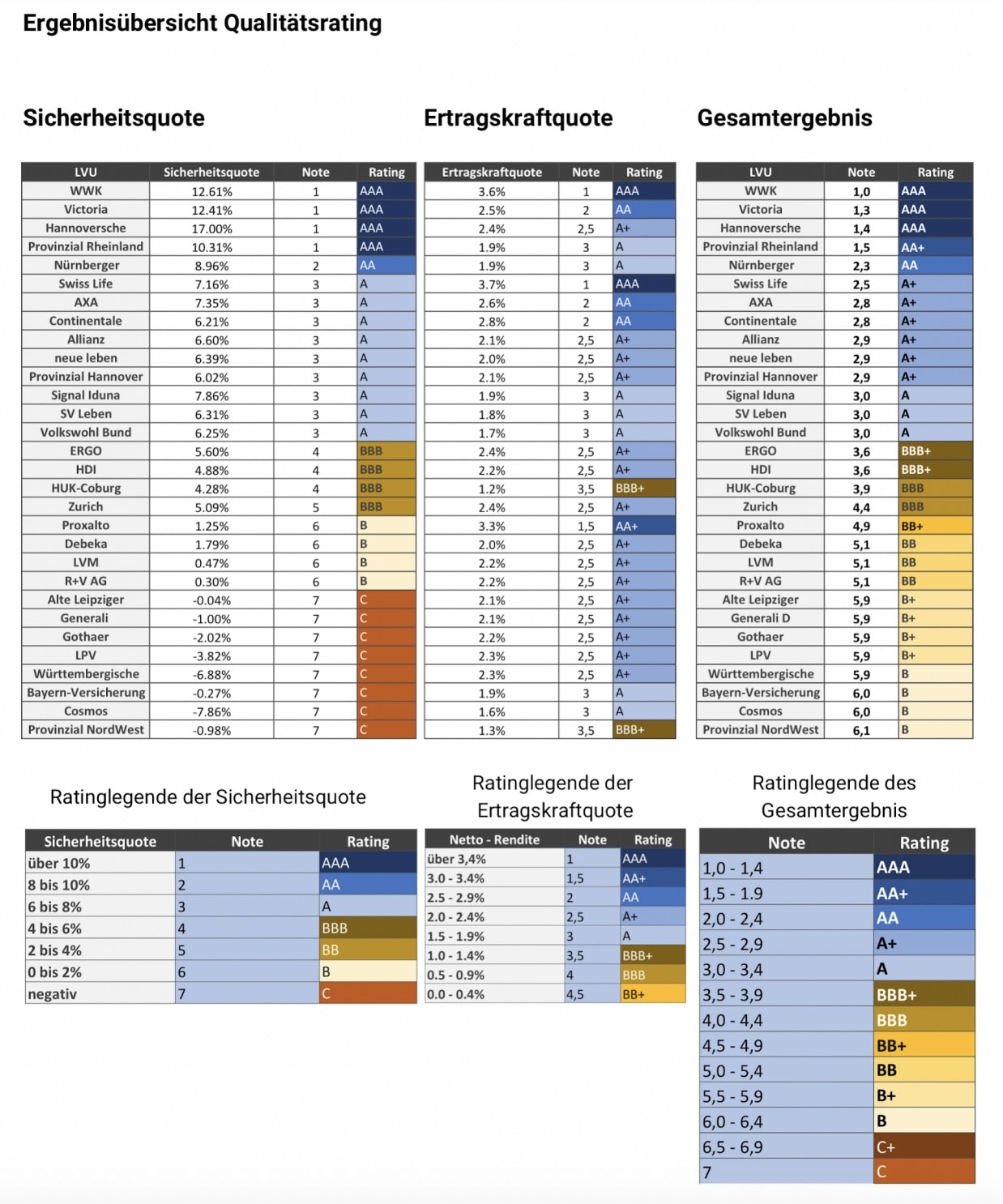

So ergab das „LV-Qualitätsrating 2023“, dass acht Versicherer, die von ihnen im Zuge der abrupten Zinswende aufgebauten stillen Lasten nicht kompensieren können – selbst unter Hinzurechnung der Zinszusatzreserve. Die Gesellschaften lauten: Alte Leipziger, Generali, Gothaer, LPV (vormals PB Leben), Württembergische, Bayern-Versicherung, Cosmos und Provinzial Nord West. Die Sicherheitsquote dieser Unternehmen liege damit unter null und allesamt schnitten daher mit Ratings von B+ oder B am schlechtesten ab (siehe Grafik).

Drei Unternehmen seien dagegen „exzellent aufgestellt“, so Metzler. Mit einem Rating von Triple-A und einer Gesamtnote von 1.0 schnitt die WWK am besten ab, gefolgt von Victoria (Note 1.3), Hannoversche (1.4), die beide ebenfalls ein Rating von AAA erreichten. „Die WWK ist mithin also am besten für die Schwierigkeiten der Zinswende gerüstet“, so Studienleiter Metzler.

Aber warum sind stille Lasten eigentlich ein Problem für einige Lebensversicherer? „Hohe stille Lasten können die Zukunftsfähigkeit eines Versicherers deutlich verschlechtern“, sagt Metzler. „Im schlimmsten Fall könnten sie sogar zu existenziellen Problemen bei einzelnen Versicherern führen. Auf jeden Fall aber schmälern sie die künftigen Renditechancen.“

Dabei sei die Lage von Versicherer zu Versicherer „völlig unterschiedlich“, wie Metzler darlegt: So hätten einige Unternehmen, wie etwa WWK und Hannoversche, weniger als ein Prozent stille Lasten in ihren Büchern. Andere Versicherer wie beispielsweise Alte Leipziger, Gothaer und Cosmos weisen hingegen stille Lasten von 15 Prozent bis hin zu fast 25 Prozent bei der LPV – vormals PB Leben – aus. Eine Übersicht zu stillen Lasten und weiteren Kennzahlen deutscher Lebensversicherer stellt Metzler-Ratings hier zur Verfügung.

Nun dürften viele Manager deutscher Lebensversicherer darauf verweisen, dass man ja die stillen Lasten auch aussitzen könne. Das ist möglich, indem die niedrig verzinsten Anleihen im Bestand bis zur Endfälligkeit gehalten werden. Diese Hoffnung beurteilt Metzler jedoch als „trügerisch“. Denn sobald die stillen Lasten erst einmal einer Quote von 20 Prozent der Kundengelder entsprechen, werde es schwierig. Dann stehe die Zukunftsfähigkeit – und somit die Nachhaltigkeit – des Lebensversicherers auf dem Spiel, warnt der Experte.

Denn die betroffenen Gesellschaften könnten dann kaum noch Kapital für renditeträchtigere Anlagen zur Verfügung stellen. Zudem könne ein Lebensversicherer mit stillen Lasten in Höhe von 20 Prozent in den Büchern „keinesfalls mit einem positiven ESG-Rating rechnen“. Damit disqualifiziere sich das Unternehmen sowohl bei institutionellen als auch bei privaten Investoren und Kunden, so Metzler.

Baldige Entspannung erwartet der Rating-Spezialist nicht. Im Gegenteil: Der Höchststand bei den stillen Lasten dürfte noch nicht erreicht sein, prognostiziert Metzler: „Da die Zinsen im Jahr 2023 weiter gestiegen sind und noch weiter steigen könnten, dürfte sich die Situation weiter verschärfen.“ Er schätzt, dass bis Ende 2023 die stillen Lasten netto auf über 200 Milliarden Euro steigen dürften. Dies entspräche dann im Schnitt rund 20 Prozent des Kapitalbestandes der deutschen Lebensversicherer.

Schnelle Lösungen gibt es nicht, denn die Versicherer befinden sich in einer Art Dilemma: So sind sie gesetzlich dazu verpflichtet, sicherzustellen, dass sie alle eingegangenen Verpflichtungen aus ihren Versicherungsverträgen dauerhaft erfüllen können. „Deshalb müssen die Unternehmen dem so genannten Sicherungsvermögen immer genügend Kapital zuführen“, erläutert Marco Metzler.

Zum Vergrößern auf die Grafik klicken

Die deutsche Finanzaufsicht Bafin erwarte daher zu Recht, dass Lebensversicherer sorgfältig abwägen, ob sie freiwerdende Mittel – etwa aus dem Abbau der Zinszusatzreserve (ZZR), die während der Niedrigzinsphase als zusätzlicher Sicherheitspuffer aufgebaut wurde – nun dazu nutzen, um ihre Überschussbeteiligung sofort zu erhöhen oder ob sie ihre Risikotragfähigkeit stärken. Beides zugleich wäre sicherlich wünschenswert – das funktioniert nur leider nicht, beziehungsweise ist nur als Kompromiss irgendwo dazwischen denkbar.

Eine Stärkung der Risikotragfähigkeit wäre aus Metzler Sicht zwar für das Gesamtsystem gut, hätte aber zur Folge, dass das zur Verfügung stehende Kapital erst nach Jahren den Versicherungsnehmern in Form höherer Überschussbeteiligungen zugutekäme. Sprich: Die Kunden müssten noch Jahre mit niedrigsten Renditen vorliebnehmen.

Seite 2: Was Marco Metzler Versicherten empfiehlt

Daher hätten einige Lebensversicherer die bisher freiwerdenden Mittel lieber nicht zum Abbau stiller Lasten (und damit zur Stärkung der eigenen Finanzkraft) genutzt, sondern vielmehr dazu, um, nun ja, den Kunden zu gefallen. Und zwar, indem sie die Überschussbeteiligung stabil hielten oder sogar erhöhten, um ihren Kunden in einer Zeit steigender Zinsen „wenigstens etwas höhere Renditen bieten zu können“.

„Wir haben daher die Zinszusatzreserve zu den verlustdeckenden Mitteln, den Sicherheitsmitteln hinzugerechnet“, erläutert Versicherungsspezialist Metzler. „Andere Versicherer haben dagegen Verluste realisiert und Wertpapiere unter Kaufwert abgestoßen, um ihre Risikotragfähigkeit zu erhöhen.“ Insgesamt habe das dazu geführt, dass die Nettorendite im Jahr 2022 branchenweit deutlich auf 2,2 Prozent gefallen sei. Diese unterschiedlichen Strategien seien „mit ein Grund, weshalb sich die stillen Lasten bei den einzelnen Lebensversicherern so unterschiedlich entwickelt haben“.

Vor diesem Hintergrund hält es Metzler für wichtig, die Sicherheitsmittel zu betrachten, die im Notfall zum Ausgleich eines Verlustes herangezogen werden könnten. Das wäre zum Beispiel dann der Fall, wenn durch ein überhöhtes Storno von Verträgen die stillen Lasten realisiert werden müssten.

Metzler abschließender Rat lautet: „Wer eine klassische kapitalbildende Lebensversicherung abgeschlossen hat, sollte mit Hilfe unserer Studienergebnisse leicht herausfinden, ob sein Versicherer gut für die bevorstehenden schwierigen Zeiten gewappnet ist.“ Wer dagegen mit dem Gedanken spiele, eine kapitalbildende Lebens- oder Rentenversicherung abzuschließen, ist Metzler zufolge „gut beraten, sich für einen Versicherer mit mindestens gutem Qualitätsrating zu entscheiden“.

Auf Basis der Jahresabschlüsse 2022 der 30 größten deutschen Lebensversicherer hat Metzler Ratings eigenen Angaben zufolge verschiedene Bilanz-Kennzahlen wie Substanzkraft, Bewertungs- und Zinszusatzreserve sowie Nettorendite analysiert und diese herangezogen für ein Qualitätsrating zur Sicherheit und Ertragsstärke der jeweiligen Versicherer.

Im nächsten Schritt habe Metzler Sicherheitsmittel und Ertragskraft bewertet. Diese beiden Bewertungen seien anschließend in einer Gesamtnote von 1,0 bis 7,0 gebündelt worden. Zu guter Letzt seien jeweils fünf benachbarte Zehntelnotenstufen in Ratings von AAA (beste

Wertung) bis hin zu C (schlechteste Wertung) zusammengefasst worden. Abschließend weist Metzler noch darauf hin, dass das Rating nicht mit einem üblichen Bonitätsrating für Investoren und/oder Anleger identisch oder vergleichbar sei, es stelle „nur die Aggregation von Bilanzkennzahlen dar“.