Die deutschen Lebens- und Krankenversicherer haben Anfang April ihre aktuellen SFCR-Berichte vorgelegt – und die Autoren des Map-Reports, der vom Analysehaus Franke und Bornberg herausgegeben wird, hat sich diese einmal näher angeschaut. Und der grundsätzliche Eindruck stimmt die Autoren zuversichtlich: Die privaten Krankenversicherer hinterließen demnach einen „soliden Eindruck“ und auch die Eigenkapitalausstattung der Lebensversicherer habe sich verbessert, teilten die Analysten am Donnerstag mit. Nur noch neun statt bisher 17 Lebensversicherer verfehlten ohne Übergangsmaßnahmen eine Bedeckungsquote von 100 Prozent.

Wobei die Autoren betonen: „Quote ist nicht gleich Quote.“ Das ist deshalb so, weil Versicherer anstelle einer Standardformel auch ein internes, gesellschaftsindividuelles Modell zur Berechnung der SCR-Quote anwenden. Zudem sind Übergangsmaßnahmen sowie Erleichterungen bei den Rückstellungen zulässig. „Im Ergebnis können die aufsichtsrechtlich relevanten Solvency-II-Quoten einschließlich aller Übergangsmaßnahmen nicht direkt verglichen werden, denn je nachdem, wie die Quote ermittelt wurde, kann das Ergebnis um mehrere hundert Prozentpunkte abweichen“, erklären die Map-Reporter.

Der Map-Report (Ausgabe 924) trägt den verschiedenen Berechnungsformeln Rechnung, indem die Solvabilitätsquote sowohl mit Volatilitätsanpassung (VA) und Übergangsmaßnahmen (ÜM) als auch ohne jegliche Hilfsmaßnahmen abgebildet wird. „In den Grafiken werden immer nur jene Gesellschaften berücksichtigt, bei denen die jeweiligen Übergangshilfen auch angewendet wurden. Auf diese Weise wird deutlich, wie groß der Einfluss einer Maßnahme auf die Bedeckungsquote ist“, heißt es zur Erklärung.

Nun denn, kommen wir auf die konkreten Zahlen zu sprechen: Die aufsichtsrechtlich relevante SCR-Quote der LV-Branche (anrechenbare Eigenmittel der Branche im Verhältnis zum SCR der Branche inklusive Übergangsmaßnahmen) beläuft sich auf 518,5 Prozent. Im Vergleich zum Jahresende 2020 (381,2 Prozent) ist die Kennzahl damit um rund 137 Prozentpunkte gestiegen. „Nicht ganz unbeteiligt dürfte das gegenüber dem Jahr 2020 gestiegene Zinsniveau gewesen sein, das zu einer Reduzierung der Solvenzkapitalanforderungen geführt hat“, teilen die Autoren zur Einordnung mit. In diesem Durchschnittswert nicht enthalten sind Lebensversicherer, die auf Übergangsmaßnahmen verzichten.

Die Spannweite zwischen den einzelnen Anbietern sei dabei „noch immer sehr breit“. Den höchsten Wert verzeichnete hier die SV mit einer Quote von 1.125,5 Prozent – und auch die Provinzial Rheinland (1.014,4 Prozent), LVM (1.005,1 Prozent) sowie R+V (1.002,2 Prozent) notierten über dem Zehnfachen der geforderten Bedeckung. Größen von über 1.000 Prozent gab es laut Report im Vorjahr nicht. Die niedrigsten Quoten unter Berücksichtigung sämtlicher Übergangsmaßnahmen veröffentlichten die Bayerische (244,2 Prozent), Athora (279,2 Prozent) und Hanse-Merkur (283,4 Prozent). „Im vergangenen Jahr lagen die geringsten Bedeckungsquoten noch deutlich unter 200 Prozent“, bemerken die Autoren wohlwollend.

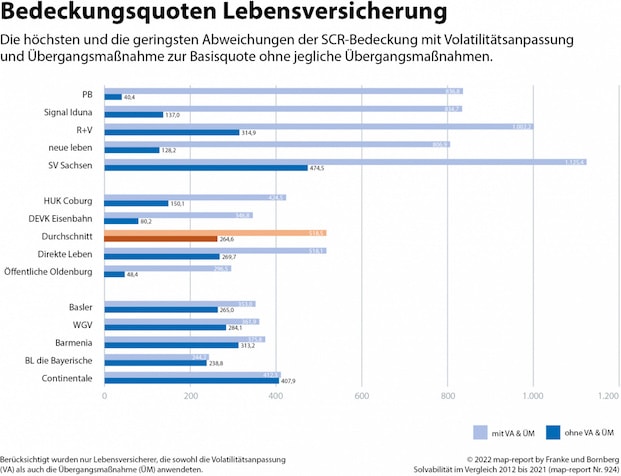

Wie in den Vorjahren hätten die Übergangshilfen den Solvenzquoten der Lebensversicherer „deutlichen Auftrieb gegeben“, maßgeblich beeinflusst durch die Wirkung der Übergangsmaßnahme bei den versicherungstechnischen Rückstellungen. So betrage der Unterschied zwischen der Basisquote (ohne VA und/oder ÜM) und dem aufsichtsrechtlichen Nachweis vielfach mehr als 200 Prozentpunkte – nicht selten sogar weit über 300 bis hin zu knapp 800 Prozentpunkten.

Marktweit stiegen die Quoten nach Abzug der Volatilitätsanpassung und Übergangsmaßnahmen ebenfalls deutlich. In der Berechnung ohne Maßnahmen sprang die Solvenzquote des Marktes von 203,9 Prozent im Vorjahr um rund 62 Prozentpunkte auf 264,6 Prozent. Auch bei dieser Kennzahl habe sich eine enorme Streuung der Ergebnisse gezeigt.

Die höchste Quote hatte danach die Europa mit 785,7 Prozent (2020: 807,6 Prozent), gefolgt von der Dialog mit 698,9 Prozent (Vorjahr 811,6 Prozent). Die geringsten Werte verzeichneten die Frankfurt Münchener mit 8,9 Prozent und Landeslebenshilfe mit 19,6 Prozent. Negative Werte wie noch im Jahr 2019 gab es erneut nicht.

Neun Lebensversicherer erreichten zum 31. Dezember 2021 die Bedeckungsquote von 100 Prozent nicht. Zum Jahresultimo 2020 waren es noch 17 Gesellschaften, deren Bedeckung unter 100 Prozent lag, wie die Autoren anmerken. Bei der erstmaligen Berichterstattung nach Solvency II zum Jahresende 2016 waren es noch 21 Gesellschaften, denen es nicht gelang eine SCR-Bedeckung von 100 Prozent zu erzielen. „Aber genau für diese Situation wurden die Hilfsmaßnahmen erarbeitet, um den Gesellschaften den Übergang vom alten ins neue Aufsichtsregime zu erleichtern“, kommentieren die Analysten.

Seite 2: PKV mit anderen Voraussetzungen

Mit Blick auf die PKV wissen die Autoren beruhigende Nachrichten mitzubringen: „Die privaten Krankenversicherer zeigten sich bei ähnlich breiter Streuung der Ergebnisse wie in der Lebensversicherung durchweg solvent.“ Die Ergebnisse schwanken danach zwischen 954,7 Prozent (UKV) und 191,0 Prozent (Ergo).

„Die PKV ist dank anderer Spielregeln als in der Lebensversicherung gut gerüstet“, lobt das Analystenteam. Denn hier können die Beiträge angepasst werden, wodurch ein Großteil des Risikos von den Kunden geschultert werde. Insgesamt hat der Markt die SCR-Bedeckung ohne VA und ÜM von 477,2 Prozent in 2020 auf 500,3 Prozent in 2021 erhöht. Dabei variierten die Ergebnisse der einzelnen Unternehmen „recht deutlich“, wie es heißt. Von Veränderungsraten wie in der Lebensversicherung sei die PKV aber „weit entfernt“. So könne ein sehr hoher Wert in der Krankenversicherung auch bedeuten, dass ein Anbieter eine schlechte Risikosituation innerhalb und zwischen den Tarifwerken kompensieren wolle.

Neben den Bedeckungsquoten enthält die Auswertung auch Übersichten zu den verdienten Beitragseinnahmen gemäß der SFCR-Berichte. In der Lebensversicherung beliefen sich die verdienten Bruttobeiträge gemäß SFCR-Berichten im Jahr 2021 auf 98,31 Milliarden Euro (Vorjahr 98,65). Das entspricht einem Minus von 0,3 Prozent. „24 Gesellschaften gelang es nicht die Beitragseinnahmen zu steigern, zehn Anbieter lagen mit bis zu 2 Prozent knapp über dem Vorjahresniveau und 40 Versicherer bauten die Beitragseinnahmen zwischen plus drei und über 90 Prozent aus“, wissen die Autoren zu berichten.

In absoluten Zahlen baute die R+V die Beitragseinnahmen um 1,08 Milliarden Euro am stärksten aus. Mit deutlichem Abstand folgen auf den weiteren Plätzen die Hanse-Merkur (613,9 Millionen), Generali (424,1 Millionen), SV Sachsen (235,0 Millionen) und die SV mit 199,8 Millionen. Den größten absoluten Rückgang habe demnach „Branchengigant Allianz“ mit einem Minus von 4,42 Milliarden Euro (minus 16,0 Prozent) verbuchen müssen.

Die privaten Krankenversicherer haben im Jahr 2021 ihre verdienten Bruttobeiträge um 5,5 Prozent auf 45,2 Milliarden Euro gesteigert. Auch in der Gesundheitsvorsorge hätten die einzelnen Marktteilnehmer an dem Zuwachs einen sehr unterschiedlichen Anteil. Denn auf die Beitragsentwicklung der PKV-Anbieter wirken laut Map-Reporter mehrere Einflussfaktoren: Neben Kündigungen, Neuabschlüssen und Tarifwechseln innerhalb der privaten Krankenversicherung, wirkten sich auch Übertritte zur und von der gesetzlichen Krankenversicherung, Geburten, Todesfälle und „natürlich die oft im Kreuzfeuer der Kritik stehenden Prämienanpassungen auf die Entwicklung der Beitragseinnahmen aus“.

Zugleich stellen die Analysten klar: Welche Anteile diese Variablen an den Prämien der einzelnen Versicherer hätten, lasse sich den SFCR-Berichten nicht entnehmen. Marktneuling Ottonova wuchs ausgehend von einem niedrigen Niveau mit 61,4 Prozent relativ am stärksten. Aber auch das „PKV-Flaggschiff“ Debeka konnte mit 14,1 Prozent deutlich über Marktdurchschnitt wachsen. Auch für einige Anbieter unter dem Top-Dutzend mit über einer Milliarde Euro Beitragseinnahmen stiegen die Einnahmen deutlich, wie etwa Barmenia (12,2 Prozent), Hanse-Merkur (5,8 Prozent), Bayerische Beamtenkranken (5,7 Prozent), und Huk-Coburg (5,3 Prozent).

Mit Blick auf die Zukunft stellt Franke-und-Bornberg-Chef Michael Franke fest: „Bisher hat der Krieg die Preise von Gas, Öl und weiteren Rohstoffen deutlich in die Höhe getrieben, Lieferengpässe verschärft und die Inflation forciert. Für die Versicherer dürften die Schadenaufwendungen und Kosten deutlich steigen, während durch den Kaufkraftverlust der Verbraucher gleichzeitig das Neugeschäft einzubrechen droht.“

Reinhard Klages, Chefredakteur des Map-Reports, zeigt sich ähnlich reserviert, was die positiven Aussichten angeht: „Neben den ohnehin bestehenden demografischen, regulatorischen und zinstechnischen Herausforderungen dürfte das zu verteilende Geschäft eher gebremst denn gefördert werden“, meint der Experte zunächst, wird abschließend aber nochmal optimistisch: So sei es beruhigend, „dass die Versicherer finanziell gut ausgestattet und für Herausforderungen jeglicher Art gerüstet sind“.

Der Map-Report 924 – „Solvabilität im Vergleich 2012 bis 2021“ ist hier kostenpflichtig im PDF-Format abrufbar.