Im Vergleich zum Jahr 2019 ist die aufsichtsrechtlich relevante Solvenzquote (SCR-Quote) der Lebensversicherer gesunken. Bei diesem Wert handelt es sich um anrechenbare Eigenmittel der Branche im Verhältnis zur Solvenzkapitalanforderung (SCR) der Branche inklusive Übergangsmaßnahmen.

Sie betrug im Jahr 2020 381,2 Prozent. Im Vergleich zum Jahresende 2019 mit einer Quote von 422,3 Prozent ist die Kennzahl damit um rund 41 Prozentpunkte gefallen. In diesem Durchschnittswert nicht enthalten sind Lebensversicherer, die auf Übergangsmaßnahmen verzichten. Das berichtet der Map-Report 919 „Solvabilität im Vergleich 2011 bis 2020“.

Insgesamt seien Lebens- und Krankenversicherer zwar gut durch die Krise gekommen, doch die weitere Entwicklung der Branche bleibt aus Sicht der Experten von zahlreichen Unwägbarkeiten geprägt. „Demografische, regulatorische und zinstechnische Herausforderungen dürften das zu verteilende Geschäft eher bremsen denn fördern“, zieht Michael Franke, geschäftsführender Gesellschafter von Franke und Bornberg und Herausgeber des Map-Reports, ein Fazit.

Zwar gelten für den Umbau des Geschäfts gemäß der Solvency-II-Vorgaben noch Übergangsmaßnahmen bis 2032, doch müssten Milliardenbestände umgeschichtet werden, und das brauche Zeit.

„Ob die anstehenden Herausforderungen von allen Anbietern bewältigt werden können, ist eher zweifelhaft. Insofern dürfte sich die Konsolidierung am Markt weiter beschleunigen – sei es durch Bestandsübertragungen, Fusionen oder Run-Off“, kommentiert Reinhard Klages, Chefredakteur des Map-Reports. Zudem demonstriere die anhaltende Krise einmal mehr, dass Gesellschaften nach einem Schock die Freiheit behalten sollten, mit einer auskömmlichen Solvenzquote auch entstehende Chancen am Kapitalmarkt zu nutzen, so Klages – und nicht etwa in ungünstigen Momenten risikointensive Kapitalanlagen abbauen zu müssen.

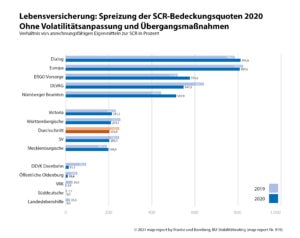

Die Spannweite zwischen den einzelnen Lebensversicherern sei noch sehr breit. Den höchsten Wert verzeichnet die Victoria mit einer Quote von 727,6 Prozent. Die LV1871 (711,6 Prozent), LVM (702,2 Prozent) sowie Swiss Life (681,4 Prozent) verzeichnen ebenfalls hohe Werte und notieren über dem rund Siebenfachen der geforderten Bedeckung (siehe Grafik). Größen von knapp 1.000 Prozent, wie im Vorjahr bei der VPV, gab es 2020 nicht. Die niedrigsten Quoten veröffentlichen die VRK (179,5 Prozent) und DEVK Eisenbahn (186,1 Prozent). Nach aufsichtsrechtlichen Vorgaben sollte die Quote mindestens 100 Prozent betragen.

Insgesamt wendeten von den 71 untersuchten Lebensversicherern 55, im Vorjahr waren es 51, Versicherer die Übergangsmaßnahmen für versicherungstechnische Rückstellungen an. Wie in den Vorjahren haben, so die Analyse, die Übergangshilfen den Solvenzquoten der Lebensversicherer deutlichen Auftrieb gegeben. Maßgeblichen Einfluss auf die Übergangsmaßnahmen hatten die versicherungstechnischen Rückstellungen.

In der Berechnung ohne Maßnahmen fällt die Bedeckung des Marktes von 249,1 Prozent im Vorjahr um rund 45 Prozentpunkte auf 203,9 Prozent im Jahr 2020. Auch bei dieser Kennzahl zeige sich eine enorme Streuung der Ergebnisse. Die höchste Quote hat die Dialog mit 811,6 Prozent, dicht gefolgt von der Europa mit 807,6 Prozent.

Die geringsten Werte verzeichnen die Landeslebenshilfe und Süddeutsche mit null Prozent, VRK mit 2,8 Prozent sowie die Öffentliche Oldenburg mit einer Bedeckung von 10,4 Prozent. Negative Werte wie im Vorjahr bei der Frankfurt Münchener mit Minus 14,0 Prozent (aktuell 25,3 Prozent) gab es nicht.

Die privaten Krankenversicherer zeigen sich dem Map-Report 919 zufolge bei ähnlich breiter Streuung der Ergebnisse wie in der Lebensversicherung durchweg solvent. Die Ergebnisse schwanken zwischen 1.047,1 Prozent (LKH) und 184,0 Prozent (Ergo). Dass die PKV gut gerüstet ist, überrasche jedoch kaum.

Anders als bei den Lebensversicherern würden die Beiträge angepasst und der Kunde übernehme einen großen Teil des Risikos. Die Quote der Solvenz ist im Vergleich zu den Lebensversicherern ohne Maßnahmen weiter sehr hoch und beträgt 2020 477,2 Prozent. Allerdings musste auch sie einen Rückgang hinnehmen. Im Jahr 2019 lag sie noch bei 538,7 Prozent.

Dabei verändern sich einzelne Unternehmen recht deutlich. Von Veränderungsraten wie in der Lebensversicherung sei die PKV aber weit entfernt. Ein sehr hoher Wert kann in der Krankenversicherung auch bedeuten, dass es für einen Anbieter gilt, eine schlechte Risikosituation innerhalb und zwischen den Tarifwerken zu kompensieren.

In der Lebensversicherung beliefen sich die verdienten Bruttobeiträge gemäß SFCR-Berichten im Jahr 2020 auf 98,65 Milliarden Euro (Vorjahr 98,15 Milliarden Euro). Das sei zwar nur ein leichtes Plus, aber aufgrund der Umstände dennoch beachtlich.

Die privaten Krankenversicherer haben im Jahr 2020 ihre verdienten Bruttobeiträge um 4,8 Prozent auf 42,8 Milliarden Euro gesteigert. Auch in der Gesundheitsvorsorge haben die einzelnen Marktteilnehmer an dem Zuwachs einen sehr unterschiedlichen Anteil.