Gut vier Verträge. Das ist die Cross-Selling-Quote von Versicherungsmaklern hierzulande, laut einer im vergangenen Herbst erschienenen Studie des Bundesverbands Deutscher Versicherungskaufleute (BVK). Das bedeutet, Makler haben durchschnittlich 4,4 Verträge pro Kunde in ihrem Bestand. Das sind zwar deutlich mehr als die 3,1 Verträge, die für Versicherungsvertreter errechnet wurden, aber weniger als die 6,0 Versicherungsverträge, die ein Privathaushalt im Schnitt aufweist.

Je nach Ausrichtung des Maklers liegt die durchschnittliche Vertragsdichte zwischen zwei und fünf Verträgen pro Kunde, bestätigt Dirk Kober, Leiter Versicherung bei BCA, die BVK-Erhebung. „Die Vertragsanzahl ist beispielsweise abhängig vom Vertriebsweg, dem Geschäftsmodell oder der Zielgruppe des Versicherungsmaklers. Ist der Makler etwa auf Privat- oder Firmenkunden spezialisiert? Berät er als Generalist umfassend oder als Spezialist in einzelnen Sparten und kooperiert mit anderen Maklern für eine ganzheitliche Beratung? Hat sich der Makler auf exklusive Zielgruppen fokussiert oder steht er generell allen Privatkunden offen?“, nennt Kober für die Cross-Selling-Quote entscheidende Faktoren.

Letztlich ist die Cross-Selling-Quote ein Indikator dafür, wie effizient der Vermittler seine Kundenkontakte ausschöpft. Und dort ist noch deutlich Luft nach oben. „Manchmal sind Menschen Lücken in ihrem Versicherungsschutz selbst gar nicht bewusst. Deshalb ist Cross-Selling wichtig und sinnvoll“, so Christian Pape, Tribe Lead & Bereichsleiter Omnikanal bei Axa Deutschland. Die Basis sei eine gezielte und personalisierte Kundenansprache.

Grundsätzlich kommen alle Versicherungsprodukte für Cross-Selling infrage – je nach individuellem Bedarf. „Volumenstarke Einstiegsprodukte sind KFZ, SUH-Produkte für Privatkundinnen und -kunden und die Krankenzusatzversicherung. Im ersten Schritt sollte man anbieten, den bestehenden Versicherungsschutz durch Upselling um weitere Bausteine zu optimieren. Anschließend kann man über weitere Produkte sprechen, die zur Lebenssituation passen“, erläutert Axa-Experte Pape ein typisches Vorgehen in der Branche.

„Grundlage für ein zielführendes Cross-Selling ist eine umfassende Finanz-, Bedarfs- und Vermögensanalyse beim Kunden, ebenso wie die kontinuierliche Kommunikation mit dem Kunden und die ganzheitliche Betreuung“, betont BCA-Experte Kober und nennt typische Ansatzpunkte bei einer neuen Lebenssituation: Hat sich der Familienstand geändert, erwartet die Familie Nachwuchs, steht der Kauf eines Autos, einer Wohnung oder eines Hauses an? Hat sich die berufliche und damit die finanzielle Situation verändert?

„Jede Veränderung ist Auslöser für eine Erweiterung oder Anpassung des bestehenden Versicherungsschutzes“, so Kober. Ändert sich die Lebenssituation, dann wird mittels digitaler Anwendungen, die unter anderem finanzmathematische Formeln, statistische Werte und individuelle Bedarfsermittlung berücksichtigen, die Finanz- und Vorsorgeanalyse mit den angepassten Bestandsdaten durchgeführt. „Im Anschluss wird der Kunde entsprechend informiert, und die passenden Produkte werden per Mail bereitgestellt, das heißt der Kunde wird gezielt angesprochen“, so Kober.

Doch auch ohne markante Veränderung im Leben des Kunden, lassen sich Cross-Selling-Potenziale im Bestand finden. Hier kommen die Maklerverwaltungsprogramme mit speziellen Tools ebenso wie KI zum Einsatz. Zum Beispiel bei Blau Direkt, Technologie- und Infrastrukturdienstleister für Makler. Dort verfügen die Maklerkunden über eine Kunden-App, die sowohl auf dem Smartphone als auch als Web-App verfügbar ist und mit welcher alle Verträge digital an einem Ort verwaltet werden können. „Durch die nahtlose Verknüpfung mit dem Maklerverwaltungsprogramm kann der Vermittler ohne großen Aufwand Cross-Selling-Potenziale zum Beispiel in Form von Fremdverträgen, die noch nicht in seinem Bestand sind, identifizieren und seine Kunden mit alternativen Angeboten beraten“, sagt Hannes Heilenkötter, Betriebschef von Blau Direkt.

Auch gezielte Kommunikationsmaßnahmen eignen sich für erfolgreiches Cross-Selling. „Die Erwartung der Kunden ist heute allerdings, dass solche Kommunikationen personalisiert und individualisiert stattfinden, also sich an den jeweiligen Bedürfnissen der Kunden ausrichten. Dafür brauchen Vermittler zuallererst eine gute Datenbasis und die richtigen Systeme, um diese Daten nutzbar zu machen“, so Heilenkötter.

Es lassen sich zum Beispiel Listen von Kundengruppen erstellen, bei denen bereits eine Berufsunfähigkeitsversicherung (BU) im Bestand ist, aber noch Bedarf für zum Beispiel Krankentagegeld oder ein Optionstarif für die PKV vorhanden ist. „Auf diese Bedarfe kann dann mit gezielter, personalisierter Kommunikation automatisch – oder persönlich – reagiert werden. Ähnliches wäre möglich bei Kundengruppen, die beispielsweise Produkte zur Altersvorsorge abgeschlossen, aber noch eine Lücke bei der BU haben“, nennt der Blau-Direkt-Manager weitere Beispiele.

Auf Basis umfassender Kundendaten könnte eine KI für den einzelnen Kunden zudem das Versicherungs- und/oder Anlageprodukt mit der höchsten Nachfragewahrscheinlichkeit ermitteln – Voraussetzung für den kundenzentrierten Vertriebsansatz „Next Best Offer“. „In einzelnen Branchen oder bei global agierenden Online-Versandhändlern sind bereits KI-Tools im Einsatz, die aus den Daten Veränderungen im Leben, Verhalten und den Bedürfnissen der Kunden erkennen und entsprechend passende Produktangebote oder Kundengewinnungsaktionen erstellen. Das lässt sich auch für unsere Branche nutzen“, unterstreicht BCA-Experte Kober.

Wie das aussehen kann, hat Experte Martin Fagioli vom Start-up Foliume bereits in einem Fachbeitrag für Pfefferminzia beschrieben. Aus Dutzenden von Variablen wie Zahl und Art der abgeschlossenen Produkte, Zahlart, Versicherungssumme, vergangene Schadenfälle, Kundenzufriedenheit und aus soziodemografischen Merkmalen wird eine Kennzahl errechnet, der sogenannte Customer Score. Dieser steht für die Wahrscheinlichkeit, ob ein Kunde abwandern wird oder empfänglich für ein weiteres Produkt oder einen weiteren Service ist. Darin gehen auch Informationen über das Verhalten von Kunden nach Ereignissen ein, zum Beispiel wenn dieser eine Wohnsitzänderung meldet oder wenn der Versicherer einen eingereichten Schadenfall ablehnt.

„Kunden mit einem ähnlichen Customer Score werden zu Kampagnen zusammengefasst. Anstatt also jeden Kunden mit dem gleichen Inhalt und dem gleichen Kanal anzusprechen, erhält er oder sie nur diejenigen Angebote oder Informationen, die mit der höchsten Wahrscheinlichkeit relevant sind – und das in einer Art, die am besten zu den Charakteristika der Kunden und dem Inhalt passt“, so der Foliume-Gründer.

Der Vorteil: Auf diese Weise wird geschickt vermieden, dass Kunden im Gießkannenprinzip mit Informationen überhäuft werden. „Der Vertrieb wiederum profitiert davon, dass etwa die abzutelefonierenden Listen kürzer werden, da er sich auf die vielversprechendsten Cross-Selling-Möglichkeiten und die Kunden konzentrieren kann, welche am wahrscheinlichsten kündigen werden“, so Fagioli. Durch die Beurteilung des Erfolgs der Maßnahmen und des Trainings der KI kann das Modell schrittweise optimiert und etwa an die ab- und zunehmende Beliebtheit bestimmter Produkte und Services angepasst werden.

Viele professionelle Maklerbetriebe setzen derzeit für personalisierte Marketing- und Vertriebsaktionen mehr und mehr auf große, externe Software-Lösungen wie die CRM-Systeme Zoho oder Hubspot. Aus diesem Grund hat Blau Direkt eine eigene Technologielösung „Qonekto“ entwickelt, die es Vermittelnden ermöglicht, das pooleigene Maklerverwaltungsprogramm „Ameise“ mit über 1.600 digitalen Tools zu verbinden und damit ohne nennenswerten Programmieraufwand personalisierte und individualisierte Kampagnen zu erstellen. „Künstliche Intelligenz steht dabei vielleicht (noch) nicht an allererster Stelle, kann aber durch die offene Plattformstrategie überall dort zum Einsatz kommen, wo es aus unternehmerischer und regulatorischer Sicht sinnvoll und möglich ist“, so Heilenkötter.

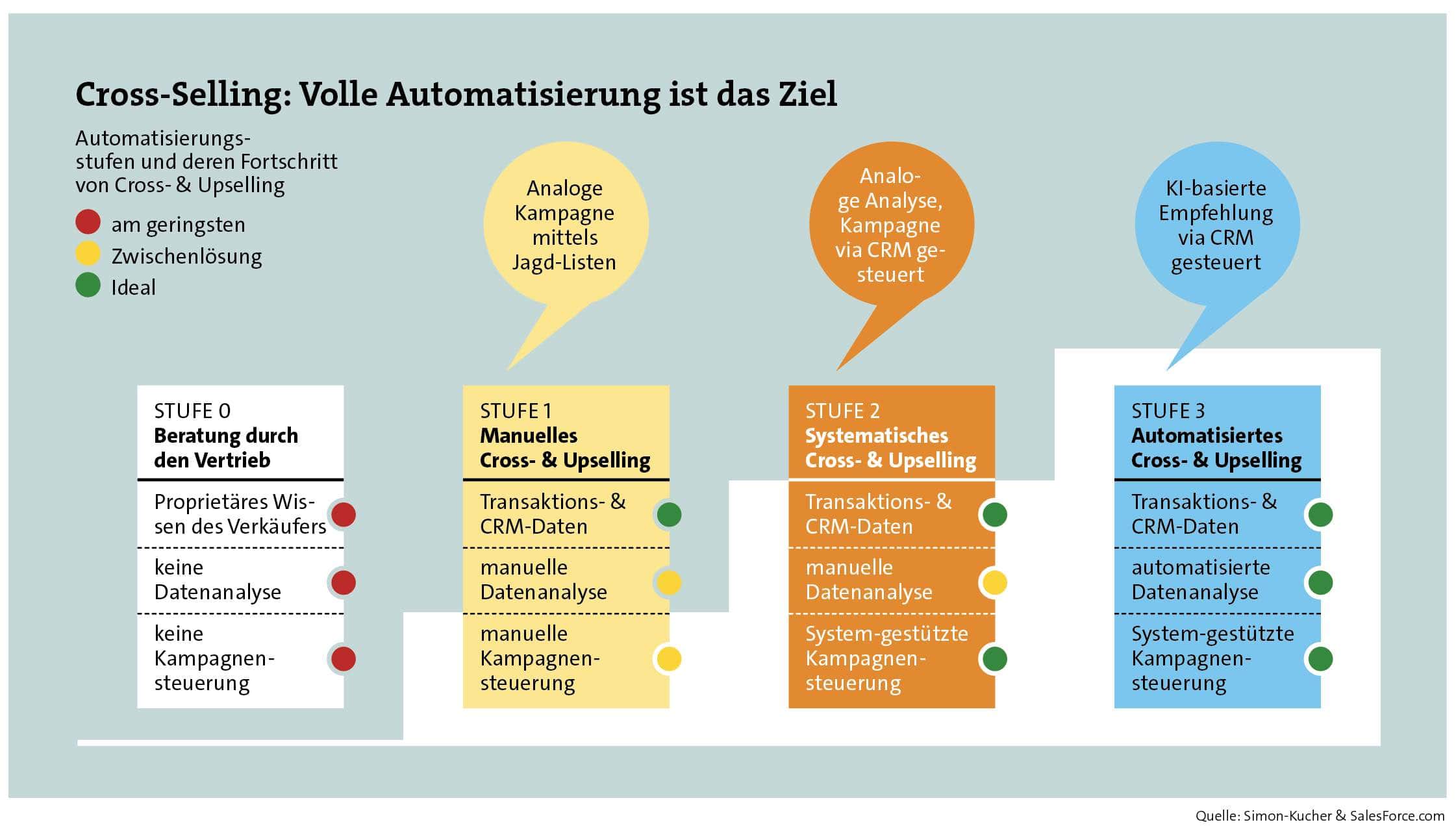

Es steht außer Frage, dass die Versicherungsbranche die neuen Möglichkeiten nutzen und sich in Richtung eines komplett automatisierten Cross-Sellings entwickeln wird (siehe Grafik unten). Zumal Cross-Selling im Vergleich zu anderen KI-Themen eine sehr niedrige Einstiegshürde und eine schnelle Rentabilität aufweist. Dennoch bleibt der menschliche Faktor bestehen: „Entscheidend für gutes Cross-Selling ist und bleibt die persönliche, individuelle Beratung, damit die Versicherungsprodukte wirklich zum konkreten Bedarf des Kunden oder der Kundin passen“, zieht Axa-Bereichsleiter Pape ein Fazit für die Branche.