Optimismus ist angesagt. Trotz vieler aktueller Herausforderungen zeigte sich die Versicherungswirtschaft Ende Oktober auf der DKM – etwa in der Elefantenrunde mit namhaften Versicherungsgesellschaften – überwiegend freundlich bis heiter, als es um die Zukunft der Branche ging.

Ein typisches Fazit lautete etwa: Das Vertriebsjahr 2025 bringt ein dynamisches Umfeld, welches hohe Anforderungen an Makler stellt, aber auch Chancen für diejenigen bietet, die in die Modernisierung ihrer Prozesse und Kompetenzen investieren. Pfefferminzia fragte bei Pools und Vertriebsexperten nach. Sehen sie das ähnlich? Und woran hakt es?

Aktuell beschäftigt die neue politische Situation nach dem Bruch der Ampel-Koalition Makler und Endkunden. „Werden die Renten um 3,5 Prozent steigen, wie es der Entwurf des Rentenversicherungsberichts vorsieht? Wird die Einkommensteuer – wie angekündigt – so angepasst, dass Arbeitnehmer im Jahr 2025 mehr Netto vom Brutto haben? Bringt eine neue politische Konstellation Veränderungen für Altersvorsorge und Vermögen?“, formuliert Bastian K. Roeder, Vorstand Versicherung, Vertrieb und Marketing sowie Partnermanagement bei BCA, wichtige Fragen, die aktuell noch nicht beantwortet werden können.

Klar ist, dass viele Kunden aufgrund der Kriege in der Ukraine und im Nahen Osten, einer schwachen Wirtschaftsleistung und teils hoher Preise nachhaltig verunsichert sind. „Aber all dies liefert auch gute Beratungsansätze. Ein großes Thema wird im Vertriebsjahr 2025 die Digitalisierung bleiben – insbesondere der wachsende Einfluss von Künstlicher Intelligenz. KI wird sicherlich im Bereich der Datenaufbereitung und -bereitstellung eine immer wichtigere Rolle spielen“, blickt Sebastian Grabmaier, Vorstandsvorsitzender Jung, DMS & Cie., in die Zukunft.

Die fortschreitende Digitalisierung bei Versicherern und im Zusammenwirken mit Vermittlern aller Kategorien und den Kunden nennt auch Peter Schmidt, spezialisierter Unternehmensberater für Makler, Maklerpools und Versicherer, als ein Top-Thema. „Neu dürfte die stärker werdende Verbindung von Digitalisierung und Künstlicher Intelligenz werden. Dazu gibt es umfassende Investitionen und gute Praxisbeispiele unter anderem in der Kundenverwaltung und -betreuung“, so der Experte.

Das werde auch notwendig sein, da durch die bekannten demografischen Probleme immer mehr Kunden pro Vermittler zu erwarten sind. „Dafür sprechen die immer stärker sinkende Zahl der Vertreter in der Ausschließlichkeit und der starke Konsolidierungsprozess bei Versicherungsmaklern und Finanzanlageberatern. Dementsprechend ist hier auch 2025 stärkerer Wissenstransfer zu erwarten“, so Schmidt, der in diesem Feld mit Beratungen zu den Themen Strategie und Nachfolge arbeitet.

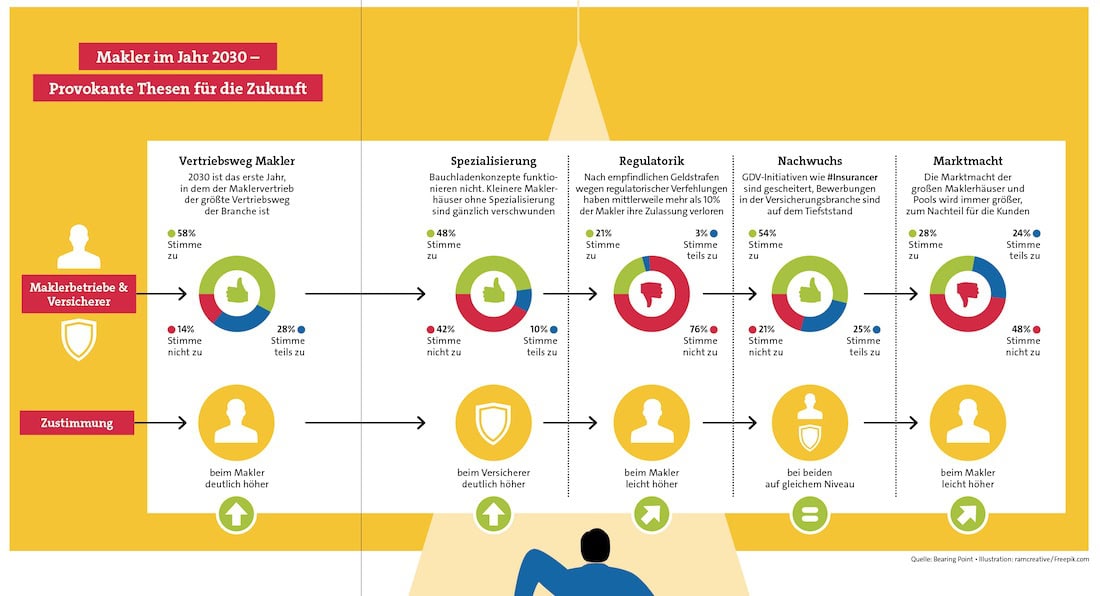

Bis ins Jahr 2030 reichen die provokanten Thesen, die Bearing Point zum Maklermarkt erhoben hat (siehe Grafik unten) und dafür Entscheider aus der Branche, Versicherer wie Makler, befragt hat. Ein zentrales Ergebnis daraus: Der Vertriebsweg Makler bleibt weiterhin höchst relevant und wird laut Ansicht der Mehrheit der Befragten 2030 stärkster Vertriebsweg sein. Die Nachwuchsförderung in der Branche müsste demnach aber deutlich überdacht werden.

Relevant für Makler sind auch die teils erheblichen Beitragserhöhungen in manchen Sparten. Die KFZ-Versicherung gilt derzeit als das Sorgenkind der Branche. Nach Hochrechnungen des Versicherer-Verbands GDV werden in diesem Jahr einerseits die Beitragseinnahmen auf rund 33,6 Milliarden Euro steigen. Andererseits werden Aufwendungen für Schäden und Verwaltung zwischen 34,9 und 35,6 Milliarden Euro erwartet. „Deutliche Beitragsanpassungen sind die Folge. Im Durchschnitt kann es zu Preissteigerungen von rund 20 Prozent kommen“, so BCA-Vorstand Roeder. „Wir erwarten, dass dieser Trend noch weitergeht. Die Anbieter versuchen gegenzusteuern. Zum Beispiel mit Tarifen, die auch gebrauchte Ersatzteile vorsehen. Der Markt wird entscheiden, ob sich das durchsetzt“, sagt Mathias Horn, Vorstand NVS Netfonds.

Klicken Sie zum Vergrößern auf die Grafik

Beitragsanpassungen wie in der privaten Krankenversicherung (PKV) können aber auch eine Chance sein. „Diese Anpassungen liegen in der langjährigen Betrachtung unter dem Anstieg in der GKV. Das eröffnet Maklern gute Chancen, wechselwillige Versicherte zu überzeugen und als Kunden für die PKV zu gewinnen“, so Norbert Porazik, Geschäftsführer der Fonds Finanz.

Ebenfalls oft genannt: der Anstieg des Prämienniveaus in der Wohngebäudesparte, insbesondere durch die zunehmenden Elementarschäden. „Die Politik sollte ein Zeichen setzen und ankündigen, dass sie zu einem bestimmten Zeitpunkt nicht mehr für Schäden an privaten Gebäuden aufkommt, die grundsätzlich versicherbar gewesen wären, wie zuletzt im Ahrtal geschehen“, findet Netfonds-Experte Horn.

Preissteigerungen passieren auch im gewerblichen Bereich. „Insbesondere die Gebäudeversicherung sowie die Inhalts-, Betriebsunterbrechungs- und Bauleistungsversicherung werden deutlich teurer und für die Absicherung von KFZ-Flotten steigen die Preise ebenfalls“, betont Fonds-Finanz-Chef Porazik. Die Gründe hierfür lägen vor allem in den teils enorm gestiegenen Kosten im Schadenfall, etwa durch höhere Baustoffpreise im Bereich Gebäude oder die steigenden Reparaturkosten fürs Auto.

Laut Unternehmensberater Schmidt hätten zwar die Index-Anpassungen der vergangenen zwei Jahre leichte Entspannung für Wohngebäude- und Gewerbeversicherungen gebracht, doch besonders hier seien die inflationsbedingten Kostensteigerungen für Handwerkerleistungen und Baumaterialien ein neuer Kostentreiber geworden.

Dazu kommen die immer stärker werdenden Auswirkungen der Klimaveränderungen. „In diesen Zusammenhängen sollte die Versicherungswirtschaft auch ‚ehrlicher‘ gegenüber den Kunden sein. Das ‚Billig-Schild‘ sollte also eingepackt werden. Ebenso brauchen wir ein Verständnis, dass eine Versicherung etwas für existenzielle Risiken sein muss, damit das Prinzip auf Dauer weiter funktioniert“, plädiert Schmidt.

Das Prinzip funktioniert bereits jetzt nicht mehr überall, denn in einigen Sparten haben sich Versicherer aus dem Markt zurückgezogen, Makler finden für ihre Gewerbekunden kaum noch ausreichende Deckungskonzepte. Auch dieses Thema poppte auf der DKM immer wieder auf und wurde seitens der Versicherer als normaler Prozess beschwichtigt. „Für holzverarbeitende Betriebe, Galvanik, Recycler und andere wird es immer schwerer, passende Deckung zu finden. Die Anforderungen an den technischen und baulichen Brandschutz steigen stark, ebenso wie an vorbeugenden Hochwasser-/Überschwemmungsschutz“, so Thomas Billerbeck, Präsident des Bundesverbands Deutscher Versicherungsmakler (BDVM).

„Die Deckung von Spezialgeschäft außerhalb der Reihe, bei denen Versicherer ein individuelles Angebot erstellen müssen, wird auch immer herausfordernder werden, aufgrund von Personalknappheit bei den Versicherern. Makler, die wissen, wo sie das Risiko unterbringen können, haben hier einen klaren Wettbewerbsvorteil“, sagt Kristina August, Prokuristin & Head of Trade bei Blau Direkt.

„Es ist eine große Herausforderung, schadenbelastete Verträge zum Beispiel aus der Gebäudeversicherung neu einzudecken. Bei den Gesellschaften ist allgemein ein Trend zu spüren, dass Tarife und Verträge besser im Blick behalten werden und sie zurückhaltender und bedachter agieren beim Eindecken von Risiken“, so Fonds-Finanz-Geschäftsführer Porazik. Das bedeute, dass etwa bei einer Risikoerhöhung keine Absicherung angeboten werde oder teilweise Angebote für eine Wohngebäudeversicherung an den Abschluss einer Elementarschadenabsicherung oder ähnlicher Zusätze gebunden sind.

Die Schwierigkeiten von Branchen mit hohen Schadenpotenzialen, Versicherungsschutz zu erhalten, haben Folgen: „Dies führt dazu, dass Unternehmen der betroffenen Branchen unterversichert sind oder nur eine Zeitwertversicherung besitzen. Hinzu kommt, dass sich einzelne Versicherer zum Beispiel aufgrund von Kostendruck ganz aus dem Geschäftsfeld der Inhalts- oder Betriebshaftpflichtversicherung zurückgezogen haben“, bestätigt BCA-Vorstand Roeder.

Blau Direkt sieht zudem den Trend einer zunehmenden Differenzierung innerhalb der Maklerschaft, auch im Vertriebsjahr 2025. Der wirtschaftliche Erfolg werde davon abhängen, wie gut Makler in der Lage sind, sich auf die verändernden Anforderungen des Marktes in Sachen Technologie und Regulierung einzustellen. „In den vergangenen 10 bis 15 Jahren reichte es in vielen Fällen noch, den Beruf mit pragmatischem Ansatz auszuüben. In der heutigen, komplexeren Marktlage genügt ein solcher Ansatz nicht mehr. Makler, die sich auf früheren Erfolgsmodellen ausruhen, laufen Gefahr, den Anschluss zu verlieren“, so Blau-Direkt-Expertin August. Die Marktkonsolidierung werde daher voraussichtlich weiter zunehmen.

Und die immer wie ein Damoklesschwert über der Branche schwebende Regulierung? Dazu Norman Wirth: „Das drohende Provisionsverbot aus Brüssel ist halbwegs abgeräumt. Ein regulatorisch geforderter Provisionsdeckel ist auch nicht auf dem Tisch. Es gilt abzuwarten, was jetzt in die Wahlprogramme der Parteien kommt. Und vor allem bleibt zu hoffen, dass die kommende Regierung bei der Reform der geförderten privaten Altersvorsorge die Vorschläge der Fokusgruppe Altersvorsorge und den daraus entstandenen Gesetzesentwurf wieder aufgreifen wird“, so der Vorstand des AfW Bundesverbands Finanzdienstleistung.

Offen ist, inwieweit und in welcher Form das von der Ampel-Regierung ausgearbeitete, aber nicht mehr verabschiedete zweite Betriebsrentenstärkungsgesetz sowie das Gesetz zur Förderung der privaten Altersvorsorge nach der vorgezogenen Bundestagswahl wieder aufgenommen werden. Gerade die Reform der privaten Altersvorsorge war von den Vermittlerverbänden als überfällig und auch inhaltlich überwiegend begrüßt worden.

Aber nicht nur in Berlin, auch in Brüssel wird die neue EU-Kommission ab kommendem Jahr frische Akzente setzen. „Wichtig wird für unseren Berufsstand sein, ob wir uns im Status weiter als ‚unabhängig‘ bezeichnen dürfen und dass die voraussichtlich 2025 zu beschließenden Regelwerke aus Brüssel wie die Kleinanlegerstrategie und die Finanzdatenzugangsverordnung FIDA zielführende Inhalte haben“, betont BDVM-Präsident Billerbeck. Die Aussichten bleiben spannend.