Die Zinszusatzreserve und ihre Auswirkungen auf die Überschussbeteiligung

2016 haben die deutschen Lebensversicherer 13 Milliarden Euro in der Zinszusatzreserve (ZZR) hinterlegt – ein neuer Rekord. Der Bestand an ZZR liegt damit mittlerweile bei 45 Milliarden Euro.

Ohne Berücksichtigung der ZZR lag die durchschnittliche Garantieverzinsung laut Assekurata Ende 2016 bei 2,89 Prozent. Unter Hinzunahme der bereits zurückgestellten Beträge reduziert sich diese auf 2,32 Prozent.

Da die Versicherer die ZZR in den kommenden Jahren aber wohl weiter bestücken müssen – und zwar mit immer mehr Mitteln – rechnen die Analysten der Rating-Agentur damit, „dass künftig immer mehr Lebensversicherer nach Stellung der ZZR kein positives Kapitalanlageergebnis mehr darstellen können.“

Inzwischen gibt es schon die Diskussion darüber, wie lange die Versicherer diese Last überhaupt noch aushalten können und werden. „Unter den aktuellen Rahmenbedingungen werden die ZZR-Anforderungen in der Breite kaum vollständig zu stemmen sein“, sagt Lars Heermann. „Es ist daher dringend erforderlich, die Berechnungsmethodik der ZZR zu überdenken.“

Hier muss also der Gesetzgeber ran.

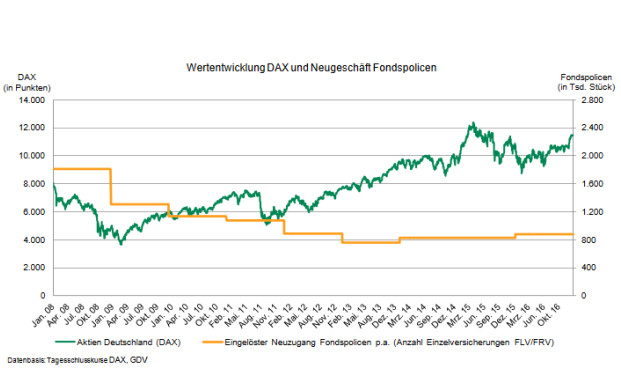

Das Niedrigzinsumfeld und Fondspolicen

Die recht stetige Aufwärtsbewegung an den Aktienmärkten wirkt sich laut Assekurata auch auf die Risikobereitschaft der Kunden aus. Diese steigt zaghaft. Und auch das Neugeschäft bei Fondspolicen nimmt seit 2013 wieder zu.

Ein Wort zu den Solvenzquoten

Bei den im Mai 2017 erstmals veröffentlichten Berichten zur Solvabilität und Finanzlage (SFCR) der Lebensversicherungsunternehmen „konnten wir insbesondere bei den Solvenzquoten große Unterschiede zwischen den Versicherern feststellen“, so Assekurata-Geschäftsführer Reiner Will.

Sie liegen von etwas über 100 Prozent bis weit über 1.000 Prozent. Der arithmetische Durchschnitt basierend auf den Daten von 81 Unternehmen liegt bei gut 380 Prozent, so Assekurata. Ohne Übergangsmaßnahmen gehe die Quote um etwa 160 Basispunkte auf gut 220 Prozent zurück. Rechne man auch die Volatilitätsanpassungen heraus bleibe ein Durchschnittswert von rund 200 Prozent bestehen.

Die Digitalisierung und der Einfluss auf die Kundenbeziehung

Im Fokus stünden hier vor allem „Smart-Insurance“-Policen, also Tarife, die ein umsichtiges Verhalten des Versicherungsnehmers belohnen. Vorreiter ist hier seit 2016 der Generali-Konzern mit dem Konzept „Vitality“.

„Mit dieser Form der Versicherung lässt sich das Risiko von Schadeneintritten senken und gleichzeitig können sich Lebensversicherungsunternehmen künftig stärker als Begleiter des Kunden positionieren“, sagt Stefanie Post, Mitautorin der Studie.

Ihrem Glauben nach werden Fitness-Apps und –Armbänder künftig eine stärkere medizinische Ausrichtung erhalten und Empfehlungen zur Verbesserung des Lebensstils übermitteln.

Durch die Nutzung der verarbeiteten Daten erschließe sich den Unternehmen ein enormes Auswertungspotenzial für sogenannte Predictive Analytics, meint Post. „Versicherer werden damit künftig nicht nur Risiken besser vorhersagen, sondern auch Kundenbedürfnisse besser ermitteln, so dass Produktinnovationen individueller auf die jeweiligen Zielgruppen zugeschnitten werden können.“