Welche Lebensversicherer trotz Niedrigzins stabil sind

Wie zukunftssicher sind die deutschen Lebensversicherer – gerade angesichts der Dauer-Niedrigzinsen? Das wollte das Deutsche Finanz-Service Institut wissen und hat sich die Branche hierzulande mal ganz genau angeschaut. Wer die Analysten überzeugen konnte, lesen Sie hier.

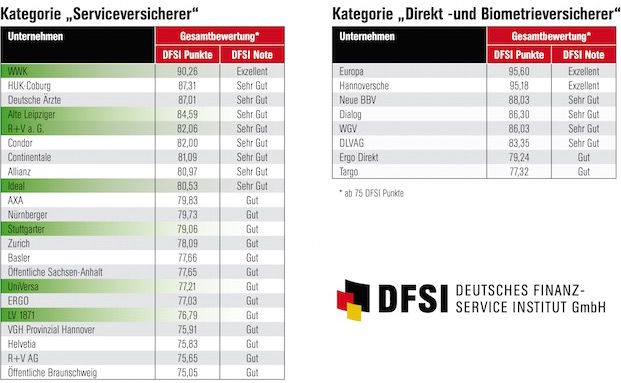

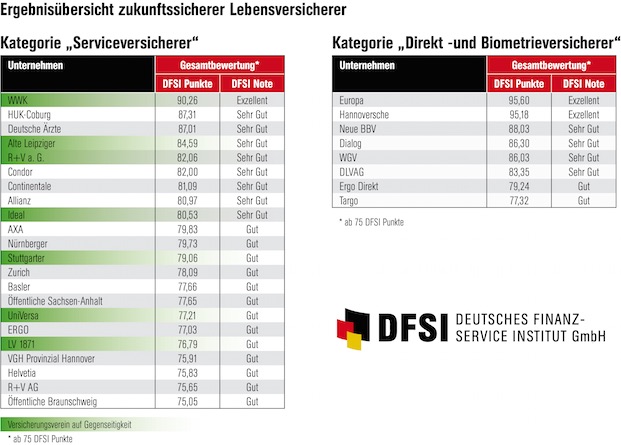

Die Tabellen zeigen: Nicht alle Lebensversicherer sind so zukunftssicher wie andere.

Werbung

Finanziell sorgenfrei im Ruhestand

Viele haben Pläne und Träume für ihren Ruhestand. Wenn es aber um die finanzielle Planung geht, ist man schnell überfordert. Professionelle Ruhestandsplanung wird aufgrund steigender Lebenserwartung immer wichtiger.

Lebensträume verwirklichen, finanzielle Sicherheit stärken: Mit unserer Ruhestandsplanung und hochwertigen Produkten unterstützen Sie Ihre Kundinnen und Kunden optimal – professionell, verlässlich, erfolgreich.

Die Niedrigzinsen machen den deutschen Lebensversicherern zu schaffen. Sollte sich die Lage nicht ändern, könnte es für einige von ihnen bald eng werden – so das Ergebnis einer aktuellen Analyse des Deutschen Finanz-Service Instituts (DFSI).

70 Anbieter hat das Institut auf die Bereiche Substanzkraft, Ertragsstärke, Kundenzufriedenheit, Bestandsicherheit sowie Kundenperformance – das bezeichnet die Rendite für die Versicherten – überprüft.

Die zentralen Fragen:

Können die Lebensversicherer überleben?

Und falls ja, welche Unternehmen haben die besten Überlebenschancen?

Letzteres hängt laut der Analysten vor allem davon ab, wie viele klassische Lebens- und Rentenversicherungen mit hohen garantierten Leistungen die Versicherer in ihrem Bestand haben und welche anderen Ertragsquellen und zukunftssichere Lebensversicherungsarten sie betreiben.

Denn auch, wenn der Rohüberschuss negativ sein sollte, müssen diese Garantien bedient werden. Das Defizit, das daraus resultiert, muss dann entweder aus der Substanz ausgeglichen werden oder die Eigentümer müssen Kapital nachschießen.

Ein weiterer Belastungsfaktor ist die Zinszusatzreserve (ZZR), welche die Versicherer für ihre hochverzinsten Bestandsvertragsgenerationen vorhalten müssen. Allein 2016 haben die Lebensversicherer hierfür insgesamt 13 Milliarden Euro berappt. Laut Prognosen wird der Wert der ZZR bis 2025 auf etwa 200 Milliarden Euro wachsen.

Das Geld für die ZZR fehlt an andere Stelle. „Daher ist zu erwarten, dass in den Jahresabschlüssen für 2017 eine Reihe von Lebensversicherern negative Rohüberschüsse ausweisen werden“, heißt es vom DFSI. Ein Trend, der den Verkauf und die Abwicklung von Lebensversicherungsbeständen (sogenannter Run-off) beschleunigen könnte.

Die Analyse zeigt auch:

Legt man die seit 2017 geltenden Anforderungen der Europäischen Finanzaufsicht an das Solvabilitätskapital (kurz SCR-Quote) zu Grunde, nutzen derzeit 15 der 84 in Deutschland meldepflichtigen Lebensversicherer keine sogenannten Übergangsmaßnahmen.

„Die anderen 69 setzten auf solche Möglichkeiten. Marco Metzler vom Fachbeirat des DFSI: „Liegt die reine SCR-Quote langfristig unter 100 Prozent, besteht die Gefahr, dass die Unternehmen auf lange Sicht ihre eingegangenen Verpflichtungen nicht erfüllen können.“

Vor allem die Rohüberschüsse spielten für das Institut eine große Rolle bei der Ermittlung der Ertragsstärke.

Das Ergebnis:

25 der 56 untersuchten Service-Versicherer erzielten Margen von weniger als ein Prozent.

Ein weiteres Problem:

Bei 32 der 56 bewerteten Service-Versicherer ist das Bestandswachstum der vergangenen fünf Jahre negativ.

„Den Versicherern laufen die Kunden weg“, interpretiert Studienleiter Sebastian Ewy dies. „Wir gehen davon aus, dass ein Versicherer mindestens 500.000 Lebensversicherungsverträge im Bestand haben muss, damit dieser als zukunftsgesichert gelten kann. Ist der Bestand niedriger, droht er auszubluten. Optimal sind Bestände erst ab einer Million Verträgen“, so Ewy weiter.

Welche Anbieter sind nun zukunftssicher?

Unterm Strich schnitten der Service-Versicherer WWK und die beiden Direktversicherer Europa und Hannoversche am besten ab (Gesamtnote: „Exzellent“).

Acht Service-Versicherer, vier Direkt- oder Biometrie-Versicherer sowie zwei Run-Offs – also Versicherer, die das Neugeschäft bereits eingestellt haben – erhielten die Gesamtnote „Sehr Gut“.

Mit „Gut“ bewerteten die Analysten 32 Service-, 3 Direkt- oder Biometrie-Versicherer und 2 Run-Offs. 13 Service-Versicherer und 2 Run-Offs sind in Sachen Zukunftssicherheit insgesamt „Befriedigend“.

Die beiden Service-Versicherer Rheinland Versicherungen und Debeka sowie der Run-Off Athene bekamen in der Analyse die Note „Ausreichend“.

Juliana Demski gehörte dem Pfeffi-Team seit 2016 an. Sie war Redakteurin und Social-Media-Managerin bei Pfefferminzia. Das Unternehmen hat sie im Januar 2024 verlassen.

Teilen:

Nicht verpassen!

Pfefferminzia.pro

Eine Plattform, die liefert: aktuelle Informationen, praktische Services und einen einzigartigen Content-Creator für Ihre Kundenkommunikation. Alles, was Ihren Vertriebsalltag leichter macht. Mit nur einem Login.