Maurermeister Jochen K. mischt Mörtel an, um eine Wand in einem Einfamilienhaus zu errichten. Eigentlich kein Problem für den erfahrenen Handwerker. Doch ausgerechnet bei diesem Routine-Job unterläuft ihm ein Fehler: Das Mischverhältnis stimmt nicht. Ein paar Wochen später fängt die Wand an zu bröckeln – just als der Familienvater vor Ort ist. Durch die herabfallenden Mauerstücke wird er leicht verletzt. Zum Glück hat Jochen K. eine Gewerbehaftpflichtversicherung für seinen Handwerksbetrieb abgeschlossen. Sie kommt für die Behandlungs- und Schadenersatzkosten auf, die der Geschädigte geltend macht.

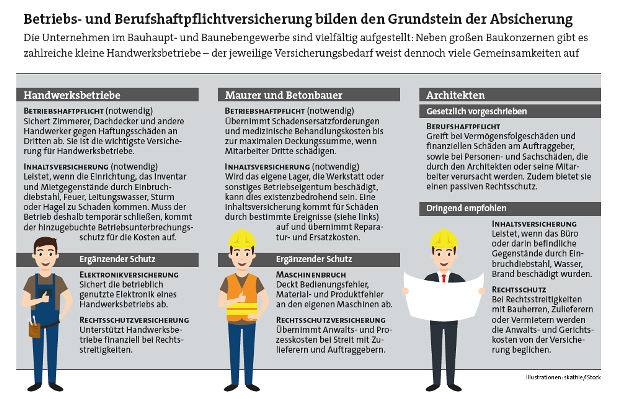

Der Vorfall zeigt, dass die Betriebs- oder auch Gewerbehaftpflichtversicherung zum notwendigen Basisschutz eines Unternehmens aus dem Bauhaupt- und Baunebengewerbe gehört. Denn sie sichert den Betriebsinhaber sowie dessen Mitarbeiter ab, wenn durch falsches Mörteln, Mauern oder Malen Personen-, Sach- oder auch Vermögensschäden verursacht werden – und die können in die Millionen gehen. „Bau-Unternehmer haften für Schäden gegenüber Dritten mit ihrem Betriebsvermögen, je nach Gesellschaftsform auch mit ihrem Privatvermögen“, sagt Dietmar Schöne, Vertriebsdirektor Makler Komposit bei der R+V-Versicherung.

Doch in manchen Situationen greift selbst eine Betriebshaftpflichtversicherung zu kurz, wie Versicherungsmakler Bernd Heitmann aus Olfen im Münsterland zu berichten weiß. „Im Rahmen der Betriebshaftpflichtversicherung sind die ausführenden Tätigkeiten abgedeckt. Sollte der Bau-Unternehmer jedoch auch Planungstätigkeiten machen, benötigt er eine erweiterte Planungshaftpflicht oder eine Berufshaftpflichtversicherung.“

Pflicht für Ingenieure und Architekten

Eine Berufshaftpflichtversicherung ist vor allem für Ingenieure und Architekten unverzichtbar, denn sie kommt in der Regel für alle berufstypischen Risiken auf. Herrscht beispielsweise durch eine Fehlberechnung des Architekten für viele Wochen Stillstand auf der Baustelle, so kann ihn der auftraggebende Bauherr infolge der damit verbundenen Mehraufwendungen auf Schadenersatz verklagen. Da sich nicht erst seit Stuttgart 21, Elbphilharmonie und Flughafen BER herumgesprochen haben dürfte, dass ein Bauvorhaben nie fehlerlos verläuft, ist eine Berufshaftpflicht für Architekten in vielen Bundesländern sogar gesetzlich vorgeschrieben.

In der Rechtsprechung hat sich dabei ein Grundsatz herausgebildet: Der Architekt haftet in der Regel dann gegenüber dem Auftraggeber, wenn ein Schaden auf seinen Planungsfehler zurückgeht. Ein Bau-Unternehmer haftet hingegen meist dann, wenn ein Schaden auf eine falsche Ausführung zurückgeht.

Subunternehmen mitversichern

Bau-Unternehmer sollten dabei unbedingt prüfen, ob und bis zu welcher Summe Subunternehmen mitversichert sind. Denn auch bei Schäden, die durch von ihm beauftragte Subunternehmen verursacht wurden, hafte der Bau-Unternehmer für die Nichterfüllung gegenüber dem Bauherrn, sagt Makler Heitmann.

Trotz der großen Bedeutung der Betriebshaftpflicht warnt Heitmann seine Kunden davor, die Police als eine „Allgefahrenversicherung“ aufzufassen – zum Beispiel als verlängerte Rechtsschutzversicherung. Denn das ist ein Trugschluss. Die Police diene „lediglich passiv zur Abwehr von Schadenereignissen“, sagt der Makler. Das heißt: Die Haftpflichtversicherung stellt den Versicherten von Schadenersatzansprüchen frei, die gegen ihn erhoben werden, und wehrt zudem unberechtigte Ansprüche ab.

Mündet der Streit also in ein Gerichtsverfahren, so übernimmt der Haftpflichtversicherer die damit verbundenen Kosten für den Versicherungsnehmer. Die Rechtsschutzfunktion der Police endet allerdings, wenn der Bau-Unternehmer „aktiv“ Schadenersatzansprüche durchsetzen möchte – zum Beispiel gegen einen betrügerisch handelnden Subunternehmer. Dann muss er die Anwalts- und Prozesskosten selber tragen – oder sich vorher um eine Firmenrechtsschutzversicherung bemühen.

Unübersichtlicher Markt

Angesichts der Fülle an Absicherungsmöglichkeiten – angefangen bei der Betriebshaftpflicht über die Inhalts- und Maschinenversicherung bis hin zur Transport- oder Bauleistungsversicherung – ist der Beratungsbedarf für Unternehmen aus dem Baugewerbe groß. „Der derzeit am Markt angebotene Versicherungsschutz für Baubetriebe ist zunehmend unübersichtlicher geworden“, findet Makler Heitmann.

Die Versicherer, so auch der Marktführer in der Baubranche – die VHV aus Hannover –, dürften das anders sehen. Für die meisten Gewerbekunden gäbe es „längst einfache und klare Produktkonzepte, die mittlerweile gut strukturiert und deren Antragsprozesse und Software-Lösungen intuitiv bedienbar geworden sind“, sagt Christian Schattenhofer, Vertriebsdirektor VD Bauwirtschaft bei der VHV. Nichtsdestotrotz sei es empfehlenswert, so Schattenhofer, „wenn Vermittler Kenntnisse über die Baubranche besitzen“.

Denn dadurch könnten Kundengespräche mit Bau-Unternehmern „auf Augenhöhe“ stattfinden. Gerade der Mittelstand sei in der Bauwirtschaft stark vertreten, ergänzt der VHV-Manager. Um den vielfältigen Betrieben den Durchblick angesichts des Produktdickichts zu erleichtern, setzt die VHV auf „umfassende Deckungskonzepte“. Diese machten keine weiteren Zusatzbausteine mehr nötig, meint Schattenhofer.

Bauprotect heißt ein Deckungskonzept, das die VHV für das Bauhauptgewerbe anbietet. Das Rundum-Schutz-Paket richtet sich somit an Firmen, die überwiegend im Hoch- und Tiefbau tätig sind, aber auch an Zimmereien oder Dachdecker-Betriebe. Dabei sollen die Kunden ihren Versicherungsschutz aus einzelnen Komponenten, meist mit Unterstützung eines Maklers, selbst zusammenstellen. Dazu zählen neben einem Haftpflichtschutz auch eine Inhaltsversicherung, die für beschädigte oder gestohlene Baumaterialien aufkommt, ein Betriebsunterbrechungsschutz, der Ertragsausfälle aufgrund einer Zerstörung der Werkstatt – etwa durch Feuer oder Sturm – absichert.

Schäden durch Flugdrohnen sind abgedeckt

Auch eine Maschinenbruchversicherung, eine Rechtsschutzversicherung und sogar die betriebliche Altersversorgung finden sich im Paket wieder. Sichtlich stolz ist man bei der VHV, dass man „als einer der ersten Versicherer“ im Rahmen der Haftpflicht auch Schäden durch Flugdrohnen berücksichtigt. Ihr Einsatz, der sich auf Baustellen einer zunehmenden Beliebtheit erfreut, ist automatisch mit einer Million Euro abgesichert.

Auch beim Mitbewerber HDI fährt man mit dem Deckungskonzept HDI Compact eine Baustein-Strategie. „Ein Bau-Unternehmer muss eine Menge Risiken im Auge behalten: Von der Sicherheit auf der Baustelle über Vandalismusvorfälle bis hin zu kaufmännischen Tätigkeiten wie der Rechnungsschreibung“, sagt Daniel Koch, Leiter Produktmanagement Firmen der HDI.

Cyberrisiken gleich mit absichern

HDI Compact komme in einer Police daher, „mit einem Bedingungswerk und nur einem Fragebogen und einer Rechnung“, so Koch. Die Paket-Inhalte ähneln in weiten Teilen denen der VHV. Allerdings hat HDI auch eine Cyberrisk-Komponente im Angebot. Diese leistet, wenn dem Versicherten oder Dritten elektronische Daten verloren gehen und wenn der Datenschutz oder die Netzwerksicherheit verletzt wird.

Bei der R+V-Versicherung steht neben der Haftpflicht vor allem die Maschinenversicherung im Vordergrund: Maschinen seien hohen Belastungen und extremen Witterungseinflüssen ausgesetzt, sagt R+V-Manager Schöne: „Die Maschinenversicherung deckt unvorhersehbare Schäden ab, wie Versaufen und Verschlammen, Konstruktions-, Materialfehler und auch Bedienfehler.“