Mit viel Liebe und Herzblut hat der Besitzer des kleinen Bistros ein neues gastronomisches Konzept entwickelt: Er hat all seine Ersparnisse in die Inneneinrichtung, Umbaumaßnahmen und den Warenbestand investiert. Das Lokal ist ein voller Erfolg. Die Kehrseite: Anwohner fühlen sich durch den Lärm der Gäste belästigt. Mehrfach wird der Besitzer des Restaurants ermahnt, doch das Problem bleibt ungelöst. Die Anwohner schließen sich daraufhin zusammen und reichen eine Klage beim Gericht ein. Der Bistro-Besitzer erhält die Auflage, nach 23 Uhr keine Gäste mehr vor dem Lokal zu bewirten. Die Kosten des Verfahrens, rund 2.500 Euro, trägt der Beklagte, also der Bistro-Besitzer.

Solch eine Begebenheit gehört in Deutschland zum Justizalltag, ist also eigentlich nichts Besonderes. Doch auch wenn in diesem Fall keine Existenzen bedroht sind und das Ganze für die zuständigen Anwälte wohl nur eine kleine juristische Fingerübung darstellt, so ist es für die Beklagten vor allem eines: nervig und im Falle des Bistro-Besitzers womöglich auch mit finanziellen Engpässen verbunden. In jedem Fall lenkt das Verfahren unnötig vom Selbstständigendasein ab.

Wer dann eine Rechtsschutzversicherung aus der Schublade ziehen kann, erspart sich zwar nicht die Auseinandersetzung vor Gericht, sehr wohl aber Zeit und Geld. „Eine Rechtsschutzversicherung hilft, einen geeigneten Rechtsanwalt zu finden und übernimmt die Kosten für die juristische Beratung und die Gerichtskosten“, sagt Benjamin Papo, Geschäftsführer von Finanzchef24, einem digitalen Versicherungsmakler für Unternehmer und Selbstständige.

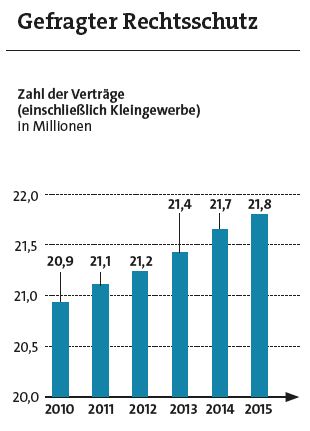

Doch obwohl die Nachfrage nach Rechtsschutzverträgen in Deutschland seit Jahren steigt (siehe Grafik), meinen nach wie vor viele Selbstständige, auf diese Absicherung verzichten zu können. Dabei laufen gerade kleinere Unternehmen mit geringen Rücklagen Gefahr, aufgrund eines Gerichtsverfahrens insolvent zu werden. „Werden Unternehmen in einen Rechtsstreit verwickelt, kann es schnell zu erheblichen gerichtlichen, aber auch außergerichtlichen Kosten kommen“, sagt Marcus Acker, Pressesprecher von Roland Rechtsschutz.

Neben den grundlegenden rechtlichen Risiken der selbstständigen Tätigkeit oder des Betriebs übernimmt die betriebliche Rechtsschutzversicherung laut Acker „im Fall der Fälle die Kosten für Anwalt, Gericht und gegebenenfalls Gutachter“. Was das konkret bedeutet, zeigt ein typisches Beispiel aus der Baubranche: Einem Dachdecker fällt auf, dass sein Lieferant einen Fehler bei der Abrechnung gemacht hat. Als er ihn daraufhin zur Rede stellt, streitet der Lieferant alles ab und weigert sich, dem Handwerker den zu viel verlangten Betrag zurückzuerstatten. Der Fall landet vor Gericht. Die fälligen Anwaltskosten in Höhe von mehreren Tausend Euro übernimmt der Rechtsschutzversicherer des klagenden Dachdeckers.

„Nicht selten versuchen kleinere Unternehmen gerade im Versicherungsbereich Kosten einzusparen und unterschätzen dabei die Anwalts- und Gerichtskosten, die bei einem Rechtsstreit auf sie zukommen“, warnt Papo von Finanzchef24. „Gerade wenn es vor Gericht geht, ist ganz schnell ein vierstelliger Betrag zusammen.“

Dass die Aussichten, sich als Unternehmer in einer juristischen Auseinandersetzung wiederzufinden, gar nicht so gering sind, zeigt die aktuelle Leistungsstatistik des Versicherungsverbands GDV. Demnach zahlten die deutschen Rechtsschutzversicherer im vergangenen Jahr laut vorläufigen Berechnungen 2,8 Milliarden Euro an ihre Kunden aus – das entspricht einer Zunahme von satten 5,5 Prozent im Vergleich zum Vorjahr – ein neuer Höchstwert. Die Klagefreude der Deutschen hat für die Versicherungswirtschaft unschöne Folgen: Mit einer Schaden-Kosten-Quote von 101 Prozent schreiben die Versicherer im Rechtsschutzgeschäft wieder rote Zahlen – das war in den vergangenen sieben Jahren nur einmal, nämlich 2014, der Fall.

Das Feld, auf dem sich die Unternehmen bewegen, ist eben auch mit zahlreichen rechtlichen Fallstricken durchzogen. „Mögliche Fälle reichen von der Kündigung eines Mitarbeiters, einer vom Finanzamt nicht akzeptierten Gewerbesteuererklärung oder einem Betriebsverbot durch die Gewerbeaufsicht bis hin zum Vorwurf des Verstoßes gegen Sicherheitsvorschriften“, zählt Roland-Sprecher Acker auf. Das macht es nicht eben leichter, den passenden Rechtsschutz zu finden.

Worüber sollte man sich also vor dem Abschluss im Klaren sein? (siehe hierzu auch Kasten). „Vielen Kunden ist nicht bewusst, dass einige Versicherer ihnen einen modularen Versicherungsschutz anbieten“, sagt Rechtsschutz-Experte Papo. „Dieser besteht aus einem Grundbaustein Firmenrechtsschutz, welcher durch Module wie Arbeitgeber-, Immobilien-, Verkehrsrechtsschutz und so weiter ergänzt werden kann.“ Der Vorteil davon sei, so der Finanzchef24-Geschäftsführer, dass der Kunde genau wählen könne, was er brauche, und somit nicht für etwas zahle, was er nicht in Anspruch nehme. Beim Rechtsschutzversicherer Arag etwa handelt man genau nach dieser Maxime: So kann der Kunde wählen, ob er zusätzlich zum immer enthaltenen Basis-Baustein „Firma“ auch die Bausteine „Arbeitgeber“, „Firmenfahrzeug“ und „Gewerbeimmobilie“ einschließen möchte.

Worauf zu achten ist: Die drei wichtigsten Punkte beim Firmenrechtsschutz

Deckungssumme

Wer nicht auf sein Recht verzichten möchte, sollte in jedem Fall eine Firmenrechtsschutzversicherung mit ausreichend hoher Deckungssumme abschließen. Um auch bei größeren Rechtsstreitigkeiten umfassend abgesichert zu sein, sollte die Versicherungssumme mindestens 500.000 Euro betragen. Mittlerweile bieten einige Versicherungen auch Tarife mit einer unbegrenzten Deckung an. Oft wird zudem noch eine maximale Kautionssumme festgelegt. Diese beträgt zumeist 250.000 Euro und wird von der Firmenrechtsschutzversicherung als zinsloses Darlehen vergeben.

Selbstbehalt

Durch die Vereinbarung eines Selbstbehalts lässt sich die Prämie der Firmenrechtsschutzversicherung deutlich reduzieren. Experten empfehlen eine Selbstbeteiligung von 250 Euro pro Schadenfall. Viele Versicherer verzichten auf den Selbstbehalt, wenn der Versicherte lediglich eine Erstberatung in Anspruch nimmt. Dazu bieten einige Anbieter einen Nachlass, falls der Kunde sich für einen Partneranwalt des Versicherers entscheidet.

Wartezeit

Üblich ist eine Wartezeit von drei Monaten. Welche Leistungsarten von der Wartezeit betroffen sind, variiert von Anbieter zu Anbieter und ist den jeweiligen Versicherungsbedingungen zu entnehmen. Der Versicherungsschutz beginnt dann erst nach Ende dieses Zeitraums. Geht jedoch infolge eines Vertragswechsels die Vorversicherung nahtlos in den neuen Tarif über, entfällt die Wartezeit in der Regel.

Hilfe auch beim Arbeitsrecht

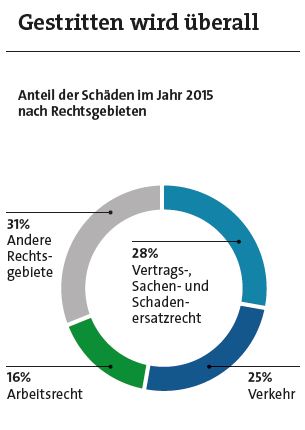

Während der Grundbaustein nur Rechtsstreitigkeiten abdeckt, die unmittelbar mit dem Geschäft des Betriebs zusammenhängen – beispielsweise ein möglicher Verstoß gegen die Gewerbeordnung –, erweitert der Baustein „Arbeitgeber“ den Schutz auf arbeitsrechtliche Konflikte mit den eigenen Mitarbeitern. Typische Fälle sind dabei nach Angaben der Arag, dass betriebsbedingte Kündigungen angefochten werden. Laut GDV-Statistik machen arbeitsrechtliche Auseinandersetzungen immerhin 16 Prozent der Schäden in der Rechtsschutzversicherung aus, meist wird jedoch um Vertrags-, Sachen- und Schadenersatzrecht gestritten (siehe Grafik).

Auch bei Arag-Mitbewerber Roland setzt man auf das Bausteinprinzip: Dabei reicht das Angebot von einer Basis- bis zu einer Premium-Absicherung. Während die „Grundsicherung für Selbstständige“ mit einer Monatsprämie von rund 43 Euro bei einer Selbstbeteiligung von 150 Euro startet, müssen für den „Premium-Schutz“ mindestens 76 Euro im Monat gezahlt werden, die Selbstbeteiligung liegt auch hier bei 150 Euro. Dabei bestehen beide Pakete jeweils aus den Einzelbausteinen „Firma“, „Verkehr“ und „Immobilie“. „Hinzu kommen zahlreiche Serviceleistungen wie die telefonische Erstberatung Jurline oder die Möglichkeit einer Wirtschaftsmediation“, sagt Sprecher Acker. Im Rahmen der Vorsorgeversicherung verfügen Roland-Kunden auch bei einer Änderung der Risikosituation über sofortigen Versicherungsschutz. „Das Risiko muss einfach innerhalb von sechs Monaten nachgemeldet werden“, erklärt der Versicherer.

Doch trotz der Ähnlichkeiten in der Produktstruktur sollten Unternehmer und Vermittler die Bedingungswerke der Versicherer sorgfältig miteinander vergleichen – denn hier treten Unterschiede zutage. „Viele Versicherer bieten zum Beispiel verschiedene Selbstbehaltsvarianten an, die zum Teil auch davon abhängig sind, ob der Vorvertrag schadenfrei verlaufen ist“, sagt Experte Papo. Unterschiede gebe es auch bei den Wartezeiten, die für einige Leistungsarten der betrieblichen Rechtschutzversicherung gelten. Papo: „Viele Versicherer haben eine Wartezeit von drei Monaten, bevor der Schutz in Kraft tritt.“

So weist auch die Finanzaufsichtsbehörde Bafin darauf hin, dass in den Allgemeinen Bedingungen für die Rechtsschutzversicherung vertraglich vereinbart ist, „dass für Ansprüche vor dem Vertragsbeginn und während einer vereinbarten dreimonatigen Wartefrist (in der Regel drei bis sechs Monate) nach dem Versicherungsbeginn keine Haftung des Rechtsschutzversicherers besteht“.Während die „Vorvertraglichkeit“ damit begründet werde, dass bei Vertragsbeginn „der Keim des Rechtsstreits schon vorhanden ist“, wie die Bafin erklärt, werde die Notwendigkeit der Wartezeit von den Versicherern damit begründet, dass Versicherungsfälle, die kurz nach Vertragsbeginn eintreten, generell „eine Verwirklichung eines schon bei Vertragsbeginn erhöhten Risikos darstellen“.

Vorsicht ist aus Sicht des Finanzchef24-Geschäftsführers zudem bei einem Firmen-Vertragsrechtsschutz geboten. Dieser dient zur Abwehr der Kosten, die durch Streitigkeiten mit einem Vertragspartner oder Kunden entstehen – „zum Beispiel im Handwerksbereich, wenn der Auftraggeber seine Rechnung nicht bezahlen möchte“, so Papo. Dieser Baustein müsse immer gesondert vereinbart werden und sei oft sehr kostenintensiv.