Natürlich haben sie allesamt dasselbe Ziel: Nutzer und Unternehmen im Internet und im Heimnetzwerk zu schützen. Doch in den Einzelheiten unterscheiden sich Cyberversicherungen enorm, wie der darauf spezialisierte Makler Cyberdirekt in einer aktuellen Studie feststellt.

Genaugenommen klopfte er 16 Bedingungswerke von führenden Anbietern auf ihre Einzelheiten ab. Die entsprechenden Tarife sind über den hauseigenen Cyberdirekt-Marktvergleich voll digital vergleichbar.

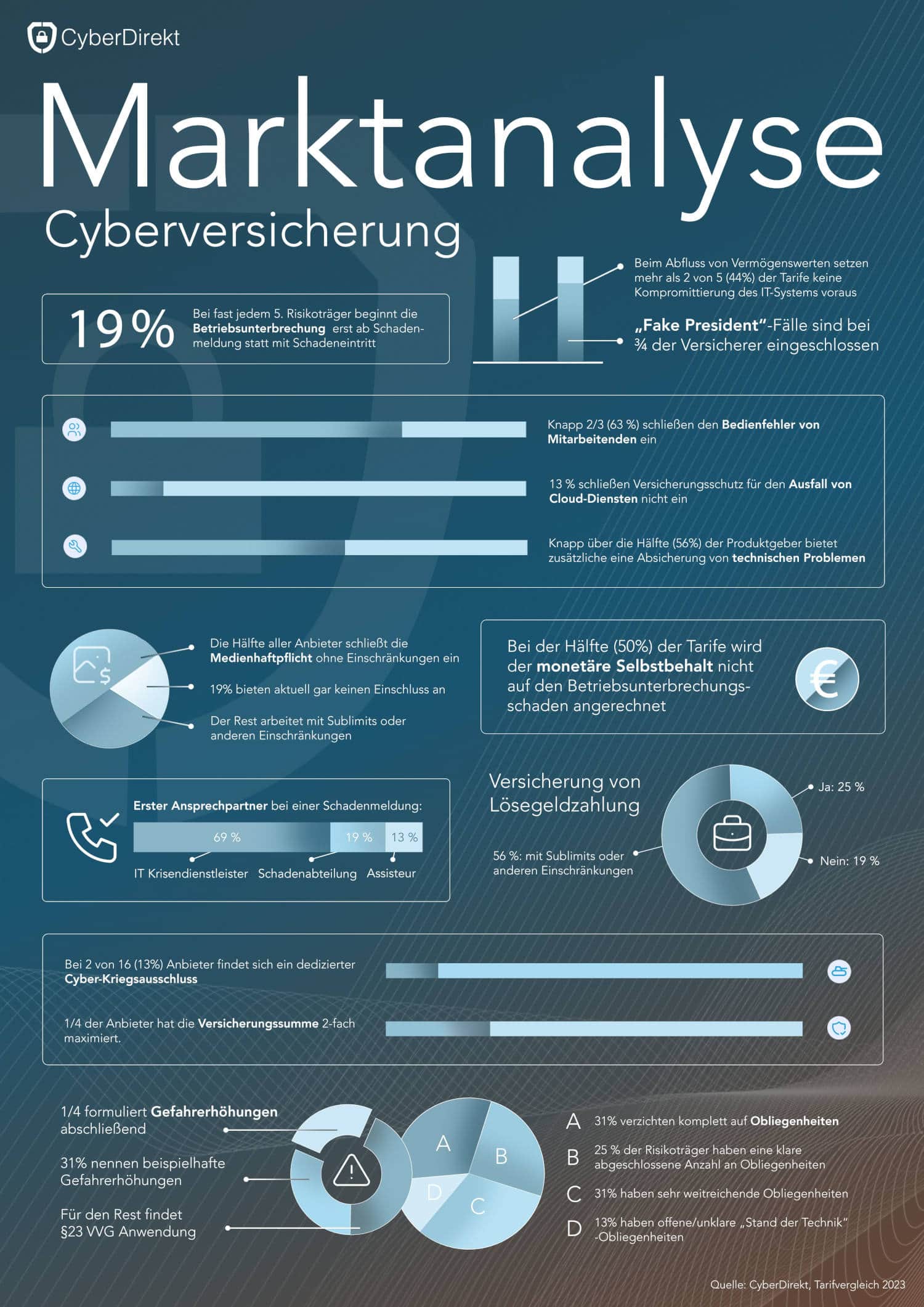

Was sich in der Praxis als besonders wichtig herausgestellt hat, ist ein verständlicher Schadenmeldeablauf mit unmittelbarer Hilfe durch Experten. Bei elf Anbietern geht beim über die angegebene Hotline gemeldeten Schaden ein IT-Krisendienstleister ans Telefon. Bei dreien ist die eigene Schadenabteilung des Versicherers der erste Kontaktpunkt. Wohingegen bei den restlichen beiden ein Assisteur ans Telefon geht.

Durch die weiterentwickelte Digitaltechnik und zahlreiche in die Cloud verlagerte Geschäftsprozesse wird es wichtiger, die Cyber-Betriebsunterbrechung um Cloud-Ausfälle zu erweitern. Dieser Baustein deckt den eigenen Ertragsausfall, wenn die genutzte Cloud, wie AWS, Microsoft Azure oder Google Cloud längere Zeit nicht zur Verfügung stehen. Zwei Häuser bieten das aktuell nicht an.

Weiter geht es mit Lösegeld. Die Zahl solcher Angriffe mit sogenannter Ransomware nimmt zu. Also sollte Lösegeld auch im Cyberversicherungsschutz enthalten sein. Vier Versicherer decken das ohne weitere Einschränkungen ab. Drei hingegen bieten das gar nicht an. Der Rest arbeitet mit Sublimits oder anderen Einschränkungen. Unterm Strich enthält aber somit die überwiegende Mehrheit Lösegeld im Versicherungsschutz.

Angesichts der aktuellen politischen Lage rückt auch das Thema Krieg ins Zentrum des Interesses. So registrierte man auch bei Cyberdirekt verstärkte Diskussionen rund um den Cyber-Kriegsausschluss. Obwohl ausdrücklicher Cyber-Kriegsausschluss in der Industrieversicherung bereits zum Standard geworden ist, findet er sich nur bei zwei Anbietern standardmäßig in den Konzepten. Alle anderen Bedingungswerke arbeiten weiterhin mit klassischem Kriegsausschluss.

Ein weiterer – und immer wieder mal heiß diskutierter – Punkt mit großen Unterschieden sind die Obliegenheiten. Zwei Anbieter haben nur sehr offene und damit unklare „Stand der Technik“-Obliegenheiten in den Bedingungen vereinbart. Die können nämlich im Streit schnell gegen den Versicherungsnehmer ausgelegt werden.

Fünf haben eine mildere Form, mit allerdings immer noch recht weitreichenden Obliegenheiten. Zum Beispiel „Einhaltung aller gesetzlichen, behördlichen sowie vertraglich vereinbarten Sicherungsmaßnahmen“. Das werde insbesondere mit Blick auf die kommende IT-Compliance immer schwieriger einzuhalten, heißt es vom Cybermakler. Beispielhaft seien hier nur das IT-Sicherheitsgesetz, NIS-2 Richtlinie, die DSGVO oder vertragliche SLAs genannt. Sobald die nicht zu 100 Prozent erfüllt sind, darf der Versicherer folglich im Schadenfall die Leistung kürzen.

Eine komplett klare Regelung sind Konzepte, in denen der Risikoträger eine abgeschlossene Zahl von Obliegenheiten festlegt. Das ist aber nur bei vier Anbietern der Fall. Weitere fünf verzichten weiter komplett auf diese Art der Versicherungsbedingungen, was natürlich die freundlichste Variante für Versicherungsnehmer ist.

Mehr zur Studie lesen Sie hier. Außerdem haben die Leute von Cyberdirekt ein großes Schaubild erstellt, das viele Inhalte noch einmal zusammenfasst. Hier ist es: