Seit einem halben Jahr gibt es jetzt Unisex-Tarife in der privaten Krankenversicherung. Was hat sich verändert? Die eine Hälfte der Tarife ist vom Markt verschwunden. Die andere bietet bessere Leistungen – aber auch höhere Preise.

Die PKV wurde praktisch neu erfunden“, sagt Gerd Güssler, Geschäftsführer des Analysehauses KVpro.de. Ein gutes halbes Jahr ist es her, dass die Versicherer ihre privaten Krankenversicherungen (PKV) an neues Recht anpassen mussten. Der Europäische Gerichtshof (EuGH) hatte die gängige Branchenpraxis verboten, verschiedene Tarife für Männer und Frauen zu berechnen.

Diskriminierend sei das, so das Urteil. Seit dem 21. Dezember 2012 herrscht nun Gleichberechtigung, und es gibt nur noch Unisex-Tarife. „Mit der Umstellung auf Unisex haben die Unternehmen ihre Tarifwelten teils gründlich gelichtet und geliftet“, so Güssler. Was heißt das im Einzelnen?

Eine gute Gelegenheit, um das Tarifwerk mal ordentlich aufzuräumen, dachten sich anscheinend viele Versicherer. Vor dem Unisex-Stichtag gab es 1.518 Bisex-Tarife in der PKV. Jetzt sind es nur noch 787, zeigt eine Analyse von KVpro.de.

Danach hat etwa die Axa ihr Angebot von 74 Tarifen auf nur noch 6 eingedampft. „Ziel der Neugestaltung war es unter anderem, die bisherige Tarifvielfalt in den Bereichen Privatkunden, Öffentlicher Dienst sowie Ärzte/Heilwesen übersichtlicher zu gestalten“, sagt Hans-Josef Schmitz, Direktor Geschäfts- und Produktpolitik der Axa Krankenversicherung.

Auch andere Anbieter wie Barmenia (von 152 auf 9 Tarife), Gothaer (von 88 auf 40), Nürnberger (von 99 auf 18) und Süddeutsche Krankenversicherung (SDK, von 188 auf 86 Tarife) haben ihre Paletten ordentlich zusammengestrichen. „Für den Vertrieb wird die Produktauswahl für Neukunden einfacher“, sagt Güssler.

„Wir haben unseren Leistungskatalog so formuliert, dass der aktuelle medizinische Standard auch explizit darin abgebildet wird“, so Debeka-Vorstand Roland Weber. Der Versicherer hat etwa Schutzimpfungen in die Bedingungen aufgenommen, ebenso die Kostenerstattung bei Knochenmark- und Lebendorganspenden.

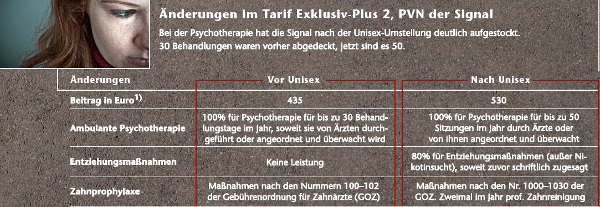

Dadurch können Berater Haftungsfallen vermeiden. „Trotzdem sollten Kunden und Berater stets hinterfragen, welche Leistungen in Prozent und Euro bei welchem Tarif wirklich enthalten sind“, empfiehlt Güssler. Das zeigt das Beispiel Psychotherapie. Der PKV-Verband empfiehlt, dass die Versicherer die Kosten von mindestens 50 Sitzungen bei ambulanter Psychotherapie erstatten.

Wie der Versicherer das in den Bedingungen festschreibt, ist aber seine Sache. Hat er vorher 35 Sitzungen zu 100 Prozent erstattet und übernimmt jetzt 70 Prozent der Kosten bei 50 Sitzungen, kommt am Ende das Gleiche raus. Es sieht auf dem Papier aber erst mal besser aus.

Viele Versicherer haben ihre Produkte verbessert. „Wir haben die Leistungen zum Beispiel in den Bereichen Haushaltshilfe, Hospiz und operative Sehschärfenkorrektur nochmals deutlich verbessert“, sagt Axa-Mann Schmitz.

Auch die SDK hat nachgearbeitet. „Anstelle einer stationären Suchtentwöhnungsbehandlung sind jetzt drei Therapien möglich. Der Hilfsmittelkatalog ist offen formuliert und die in einigen Tarifen bestehende Begrenzung ambulanter Psychotherapien haben wir aufgehoben“, erklärt SDK-Chef Ralf Kantak.

Die Debeka wiederum hat die Zahl der ambulant übernommenen Psychotherapie- Sitzungen auf 52 pro Jahr erhöht – vorher waren es 20 Sitzungen. Kosten für ambulante und stationäre Suchttherapien erstattet der Versicherer jetzt auch. Die Kriegsklausel hat der Versicherer ebenfalls gestrichen. Die Koblenzer leisten also auch für Krankheiten, Unfälle und Todesfälle, die durch Kriege, Terrorakte oder innere Unruhen verursacht sind.

Im Gegenzug zu den ausgebauten Leistungen haben die Versicherer an der Preisschraube gedreht. Wobei bessere Kataloge nicht die einzigen Preistreiber sind. „Mehrere Faktoren wirken sich auf die Unisex-Beiträge aus“, sagt SDK-Chef Kantak. „Der gleiche Beitrag für beide Geschlechter mit entsprechenden Sicherheitszulagen, die Erfüllung der Mindestleistungen und die Kalkulation mit einem Rechnungszins von 2,75 Prozent statt 3,5 Prozent sind einige.“ Neue Sterbetafeln und allgemein steigende Kosten etwa für Arztgebühren sind weitere.

In den meisten Fällen verteuern sich die Produkte im Neugeschäft um 10 bis 30 Prozent, hat KVpro.de herausgefunden. Nur in wenigen Ausnahmen geht es um 100 bis 170 Euro hoch. Der Preis sollte aber nur eine untergeordnete Rolle beim Kauf spielen, sagt Güssler: „Kaufe nach Leistung, kaufe das, was existenziell notwendig ist. Erst dann kommt der Preis.“

Fazit: In der PKV hat sich einiges getan. Die Versicherer haben die vom Gesetzgeber verordnete Neuberechnung der Tarife genutzt, um ihre Produkte auf den neuesten Stand zu bringen. „Die PKV reformiert sich, das ist klar erkennbar. Sie ist mit den Unisex-Produkten tendenziell besser geworden“, sagt Güssler. Neue Unisex-Kunden hätten weniger, aber qualitativ hochwertigere Produkte zur Auswahl. Bleibt nur die Frage, wie lange noch. Siegt bei der Bundestagswahl im September Rot-Grün, kommt die Bürgerversicherung. Und dann war die ganze Arbeit der Versicherer umsonst.