Lebensversicherer verlieren in Sachen Kapitalausstattung gegenüber den Vorjahren. Auch Krankenversicherer müssen eine „leicht rückläufige“ Bedeckungsquote hinnehmen, liegen aber auf hohem Niveau. Zu diesem Fazit gelangt der Map-Report Nummer 915, herausgegeben von Franke und Bornberg, bei dem es um die Solvabilität und Finanzlage der Versicherer geht.

Solvenzquote von Lebensversicherern

Von 81 untersuchten Lebensversicherern nutzten dem Bericht zufolge 71 Gesellschaften die Standardberechnung für die Solvenzquote, die übrigen 10 ein internes System. 51 Versicherer machten demnach von Übergangsmaßnahmen für versicherungstechnische Rückstellungen (Paragraf 352 VAG) und der Volatilitätsanpassung (Paragraf 82 VAG) Gebrauch. 8 Lebensversicherer griffen ausschließlich auf die Übergangsmaßnahmen zurück. Weitere 8 Unternehmen setzten ausschließlich auf die Volatilitätsanpassung. Die WWK nutzte die Übergangsmaßnahme für risikofreie Zinssätze zusammen mit der Volatilitätsanpassung.

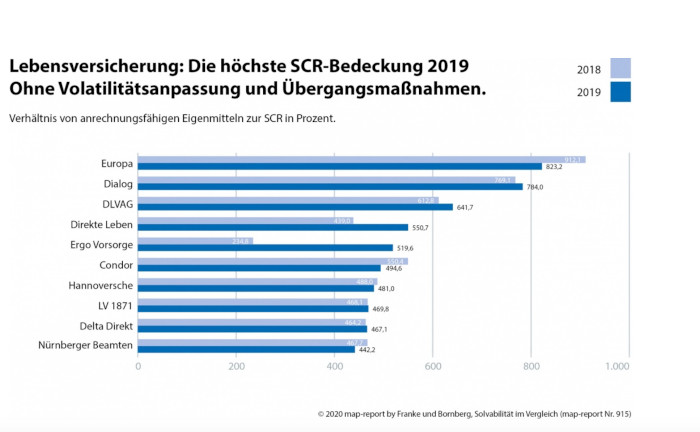

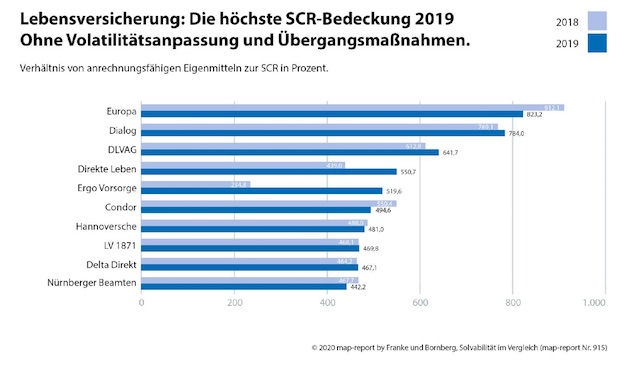

Im Gesamtmarkt Leben habe die Solvenzquote eine Trendumkehr vollzogen und sich rückläufig entwickelt. Ohne Übergangsmaßnahmen betrage sie 249,1 Prozent (Vorjahr 269,6 Prozent). Die höchsten Solvenzquoten haben laut Map-Report die Versicherer Europa mit 823,2 Prozent und Dialog mit 784,0 Prozent.

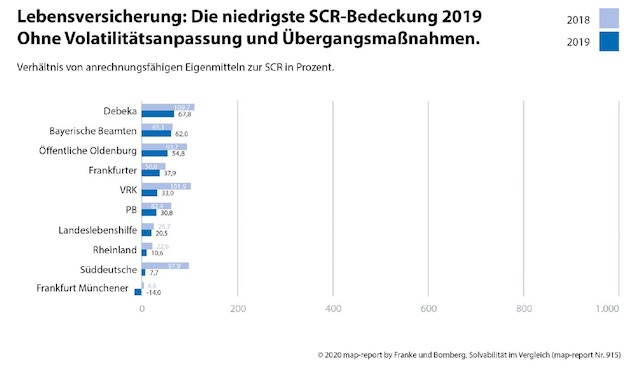

Am unteren Ende der Skala haben ein Dutzend Versicherer die 100 Prozent-Marke verfehlt, heißt es weiter. Vor der Insolvenz stehen sie damit aber noch lange nicht, so der Hinweis aus der Map-Report-Redaktion. Es mangele ihnen nicht an Eigenmitteln, sondern an Risikotragfähigkeit. Gemessen an ihrer aktuellen Bestandsmischung würden sie nicht über ausreichend Kapital verfügen, um eine Situation zu überstehen, die rechnerisch in einem von 200 Jahren eintritt.

Zu den entscheidenden Faktoren für die niedrigere Eigenmittelausstattung der Lebensversicherer zählt laut Reinhard Klages, Chefredakteur des Map-Reports, vor allem der drastische Zinsrückgang im Jahresverlauf 2019. „Scheinbar konnte auch die garantiereduzierte und somit eigenmittelschonendere Produktpolitik der Lebensversicherer dem fallenden Trend nicht entgegenwirken“, sagt er.

Mittelfristig sei davon auszugehen, dass die marktweite Zunahme an Produkten ohne nennenswerte Garantien die Kennzahlen tendenziell weiter stabilisieren würden. Denn die Kapitalanforderungen würde unter Solvency II risikobasiert ermittelt. Sinke das Risiko, werde auch der Kapitalbedarf reduziert. „Doch das könnte auch bloße Kaffeesatzleserei sein. Wie dramatisch sich alles binnen kürzester Zeit ändern kann, haben nicht zuletzt die Auswirkungen der Corona-Maßnahmen eindrucksvoll bewiesen“ meint Klages.

Krankenversicherer für Solvency II gut gerüstet

Die Sparte der privaten Krankenversicherung zeige sich für Solvency II vergleichsweise gut gerüstet. Anders als die Lebensversicherer könnten sie ihre Beiträge bei Bedarf nämlich erhöhen, so die Map-Report-Analysten. Auf diese Weise schulterten sie nicht selbst einen großen Teil des Risikos, sondern ihre Versicherten. Das schlage sich in vergleichsweise hohen SCR-Quoten nieder.

Dabei liege die Bandbreite zwischen 1.497,8 Prozent (Landeskrankenhilfe) und 193,7 Prozent (Ergo). Im Gesamtmarkt sank die SCR-Bedeckung ohne Volatilitätsanpassung und Übergangsmaßnahmen leicht von 551,2 Prozent (2018) auf 538,7 Prozent (2019).

Von 37 Krankenversicherern ermitteln vier Unternehmen ihre SCR-Quote nach einem internen Verfahren. Fünf setzen auf Volatilitätsanpassungen, eines auf Übergangsmaßnahmen für versicherungstechnische Rückstellungen und ein weiteres Unternehmen auf beide Maßnahmen. Dadurch, dass kaum Hilfsmaßnahmen angewendet wurden, zeigt die Quote mit und ohne Erleichterungen kaum Unterschiede.