Als dramatisch kann man die Veränderungen bezeichnen, die derzeit den Gesundheitsmarkt in Deutschland prägen. Zunächst ist da der demografische Wandel zu nennen. „Kernbestandteil des deutschen Gesundheitsmarkts sind seit über hundert Jahren die Krankenversicherungen. Als dieses System geschaffen wurde, lag die durchschnittliche Lebenserwartung bei 35 bis 38 Jahren“, sagt Jan Berger, Geschäftsführer der Denkfabrik 2b Ahead (zu einem ausführlichen Interview mit Berger geht es hier). Heute könnten Neugeborene gut 100 Jahre alt werden. Zudem würden in den nächsten fünf bis zehn Jahren Gentherapien auf den Markt kommen, die Alterungsprozesse in menschlichen Zellen verlangsamen, stoppen oder sogar umkehren könnten.

„Die Frage heute ist also: Wie leben wir so lange wie möglich gesund“, so Berger. Und genau an dieser Stelle setze bei den Krankenversicherern ein Umdenken ein. Berger: „Es führt zu einer Abkehr von reiner Versorgung hin zur Prävention.“ Statt einen Menschen also so schnell wie möglich wieder gesund zu machen – heißt arbeitsfähig –, liegt der Fokus nun darauf, Krankheiten zu vermeiden. Besser das, als viele Jahre des Leidens mit teuren Medikamenten zu lindern.

Die zweite Veränderung ist der digitale Wandel. Mit ihm gehe vor allem eine Ausdehnung des Begriffs Gesundheit einher, ist Berger überzeugt. „Früher war ich gesund, solange meine Ärztin mich nicht krankschrieb. Die vielen Daten, die wir heute über den physischen und mentalen Zustand von Menschen erheben, führen dazu, dass ich je nach Tagesform nur zu 70, 80 oder 90 Prozent gesund bin.“ Jedes Smartphone sei in der Lage, diese Zustände in messbaren Größen auszudrücken. Und viele Menschen nutzten diese Assistenten, um bewusster mit der eigenen Gesundheit umzugehen.

Gigantischer neuer Markt

Berger: „Sie sind informierter. Und damit entsteht ein gigantischer Gesundheitsmarkt, der weit über Leistungen hinausgeht, die der klassische Gesundheits- oder Versorgungsmarkt bisher angeboten hat.“ Insbesondere erwarteten Menschen nun auf sich angepasste Leistungen. „Sie wenden sich zunehmend von Standardangeboten ab“, so Berger.

Die Folge dieser beiden Entwicklungen: Die privaten Krankenversicherer müssen sich neu erfinden. Primär wird es für die Anbieter darum gehen, sich vom reinen Kostenerstatter zum Kümmerer zu entwickeln. Bei einigen Anbietern sei dies schon in Ansätzen zu beobachten, meint Gerhard Reichl: „Auf Seiten der PKV werden digitale Gesundheitsservices bislang vorwiegend über Assistance-Leistungen angeboten“, so der Senior-Analyst bei der Rating-Agentur Assekurata. „Künftig sind hier auch spezifische Produktlösungen denkbar, die gesundheitsbewusstes Verhalten und Prävention honorieren.“

Gesundheitsbewusstes Verhalten fördern

2016 fingen etwa die Generali und ihre Biometrie-Tochter Dialog damit an, das Gesundheitsprogramm Vitality mit ihren Produkten – BU- und Risikolebensversicherung – zu verweben: Kunden, die gesunde Lebensmittel kaufen oder per Fitness-Armband körperliche Aktivität nachweisen, bekommen Punkte. Je höher der Punktestand, desto größer die finanziellen Vorteile. Als Belohnung gibt es zum Beispiel Rabatte für den Besuch von Fitness-Studios oder einen Nachlass auf die Versicherungsprämie.

Der amerikanische Versicherer John Hancock ist damit noch einen Schritt weiter gegangen: Er hat Vitality zu einem Pflichtbestandteil seiner Policen gemacht. Für den Anbieter aus gutem Grund. Die Vitality-Kunden verursachten zum Beispiel rund 30 Prozent niedrigere Kosten für Krankenhausaufenthalte als Nicht-Vitality-Versicherte.

Noch ganz frisch am Markt ist der im Mai 2019 gestartete, gesundheitsfördernde Tarif der Axa: „Active Me bietet Service-Angebote und finanzielle Vorteile, um unsere Versicherten einfach und unkompliziert darin zu unterstützen, etwas für ihre eigene Leistungsfähigkeit und Fitness zu tun“, sagt Thilo Schumacher, bei Axa Deutschland für die Personenversicherung verantwortlich. Die Services reichen dabei vom Online-Rückentrainer bis hin zur Kostenerstattung von Präventionskursen.

Honoriert wird das gesundheitliche Engagement der Versicherten durch entsprechende Boni. Ab dem zweiten Versicherungsjahr erstattet der Versicherer zum Beispiel Rechnungen bis zu 200 Euro pro Jahr für „alles, was Ihrer Gesundheit guttut“. Dazu gehören der Kauf von Sportschuhen, Heimtrainern oder der Besuch von Yoga-Kursen und Fitness-Studios. Auch gibt es beispielsweise einen Bonus im Wert von 50 Euro pro Jahr, wenn der Kunde beim sogenannten Body-Abdomen-Index – dieser setzt den Bauchumfang ins Verhältnis zur Körpergröße – einen Wert im Normalbereich aufweist.

Passgenaue Produkte für den Kunden

Damit ist das Ende der Fahnenstange bei der Prävention aber noch nicht erreicht, meint Zukunftsforscher Berger. Ein Versicherer könne etwa die Genomsequenzierung eines gesunden Mitglieds bezahlen, im Austausch gegen die Daten, die diese Analyse mit sich bringt. Daraus ließen sich „passgenaue Gesundheitsangebote“ für Kunden stricken. „Das wird einige abschrecken, und andere Versicherte werden sich über dieses Angebot freuen“, so Berger. „In einem solchen Fall ist die Kasse aber nicht mehr vordergründig die Zahlstelle für erbrachte Leistungen, sondern der Wegbegleiter eines gesunden Lebens – ein Gesundheitslotse. “

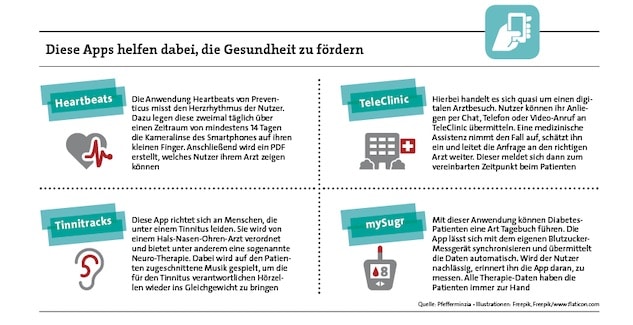

Ganz eng verwoben mit diesem Gedanken des Versicherers als Gesundheitslotsen sind also die Digitalisierung und das Anbieten entsprechender Apps und digitaler Services. Auch hier tut sich einiges am Markt. Beispiel Axa Active Me: Wird der Kunde krank, muss er sich nicht in ein überfülltes Wartezimmer setzen, um etwa eine Arbeitsunfähigkeitsbescheinigung zu erhalten. Stattdessen kann er über den Service TeleClinic einen Arzt online konsultieren, der rund um die Uhr erreichbar ist, eine erste Diagnose fällen und Rezepte oder eben AU-Bescheinigungen ausstellen kann.

Ein Ökosystem für Gesundheit

Ein anderes Beispiel ist das Gesundheits-Ökosystem Vivy, das 29 Krankenkassen und 4 private Versicherer ihren insgesamt 19,4 Millionen Kunden anbieten. Mit der App soll der Patient seine persönlichen Gesundheitsdaten sowie Befunde, Labordaten und Röntgenbilder speichern, verwalten und bei Bedarf mit Ärzten teilen können. Auch mögliche Wechselwirkungen bei der Medikamenteneinnahme zeigt Vivy an, ebenso erinnert die App an Vorsorgeuntersuchungen und Impftermine.

Solche „administrativen“ Themen seien häufig der erste und offensichtlichste Gedanke, wenn es darum ginge, Versicherungsleistungen zu digitalisieren, meint Michael Mücke, Geschäftsführer der Unternehmensberatung Mücke, Sturm & Company. „Die Digitalisierung bietet Versicherungen jedoch die Möglichkeit, sich entlang der gesamten Versorgungskette des Patienten – Prävention, Diagnose, Behandlung, Monitoring und Administration – zu positionieren und Kunden-Touchpoints zu besetzen.“

Ein Angebot im Bereich Behandlung hat etwa die Gothaer im August lanciert. Vollversicherte Kunden, die an schwerem allergischen Asthma leiden, können nun an einer zwölfmonatigen Patientenschulung teilnehmen. Dort besprechen sie mit einem Gesundheitsexperten ihren Gesundheitszustand, kontrollieren ihre Atemmesswerte und lernen, im Alltag sicherer mit der Erkrankung umzugehen. Zusätzlich erhalten sie ein Atemmessgerät, mit dem sie den Entzündungsgrad ihrer Atemwege selbst zu Hause bestimmen können. Durch die regelmäßigen Messungen kann der Arzt die Behandlung individuell anpassen.

Auch die Inter bietet im Rahmen ihres Gesundheitsmanagements unter anderem eine App an, die der Behandlung einer bestimmten Krankheit dienen soll: dem Tinnitus. Das Angebot der App Tinnitracks (siehe Kasten) umfasst eine sogenannte Neuro-Therapie. Patienten behandeln dabei ihren Tinnitus mit auf sie maßgeschneiderter Musik. Die App filtert, analysiert und optimiert die Musik für die Tinnitus-Frequenz des Patienten. Das soll die Hörzellen wieder ins Gleichgewicht bringen.

Die Beispiele zeigen, dass die privaten Krankenversicherer sich immer weiter in den Bereich des E-Health vorwagen. Unternehmensberater Mücke sieht dabei aber auch eine Gefahr. „Die Angebotsvielfalt ist derzeit bei einigen Krankenversicherern bereits sehr hoch, jedoch sind die Nutzerzahlen noch sehr gering.“ Drei Gründe sehen die Berater dafür vor allem: Die digitalen Dienstleistungen sind nicht ausreichend auf die Bedürfnisse der Versicherten abgestimmt. Die Mehrwerte der Angebote sind für die Patienten oft nicht klar ersichtlich. Und: „Die Dienstleistungen sind so konzipiert, dass sie aufgrund fehlender User Experience durch zahlreiche Medienbrüche wie ein doppeltes Log-in-Verfahren zu keiner hohen Nutzungshäufigkeit und damit geringer Verbleib-Dauer führen“, erklärt Mücke.

Immer kleinere Kollektive

Assekurata-Analyst Reichl hakt noch an einer anderen Stelle ein: Die über Apps gesammelten Daten und damit möglichen individuelleren Produkte könnten zu einer Zunahme der Tarifmerkmale führen. „Und damit ginge die Bildung immer kleinerer Versichertenkollektive einher, die dem Prinzip des Risikoausgleichs im Kollektiv entgegenstünden“, so der Experte. Im Rahmen von Big Data sollte daher nicht die Prämiendifferenzierung, sondern die Positionierung als Kundenbegleiter im Vordergrund stehen. Reichl: „Eine Belohnung für gesundheitsbewusstes Verhalten steht dem Kollektivgedanken nicht im Wege.“

Und wie sieht es mit dem Datenschutz aus? Wird das ein ewiger Bremsklotz für die Nutzerzahlen sein? „Gute Angebote, die leicht und bequem zu erwerben sind und einen echten Nutzen versprechen, werden bedenkenlos auch heute schon genutzt“, sagt Zukunftsforscher Berger. „Der Wandel im Denken der Verbraucher hat schon begonnen, und Menschen entscheiden sich für Anbieter, die einen echten Nutzen bringen.“