Der Maklerpool Jung, DMS & Cie. (JDC) startet das Analyseformat „Trendbarometer“. Darin wertet es Daten der Unternehmenstochter Morgen & Morgen aus. Die wiederum bietet Analyse- und Vergleichs-Software für Versicherungsmakler und Versicherer an und hat somit ein gutes Auge für den Markt.

Für das erste Trendbarometer besah JDC mehr als 50.000 Tarifdaten und rund eine halbe Million anonyme Vertriebszahlen zum Thema Berufsunfähigkeitsversicherung (BU-Versicherung). Die wichtigsten Erkenntnisse nebst Schlussfolgerungen zeigen die folgenden Grafiken.

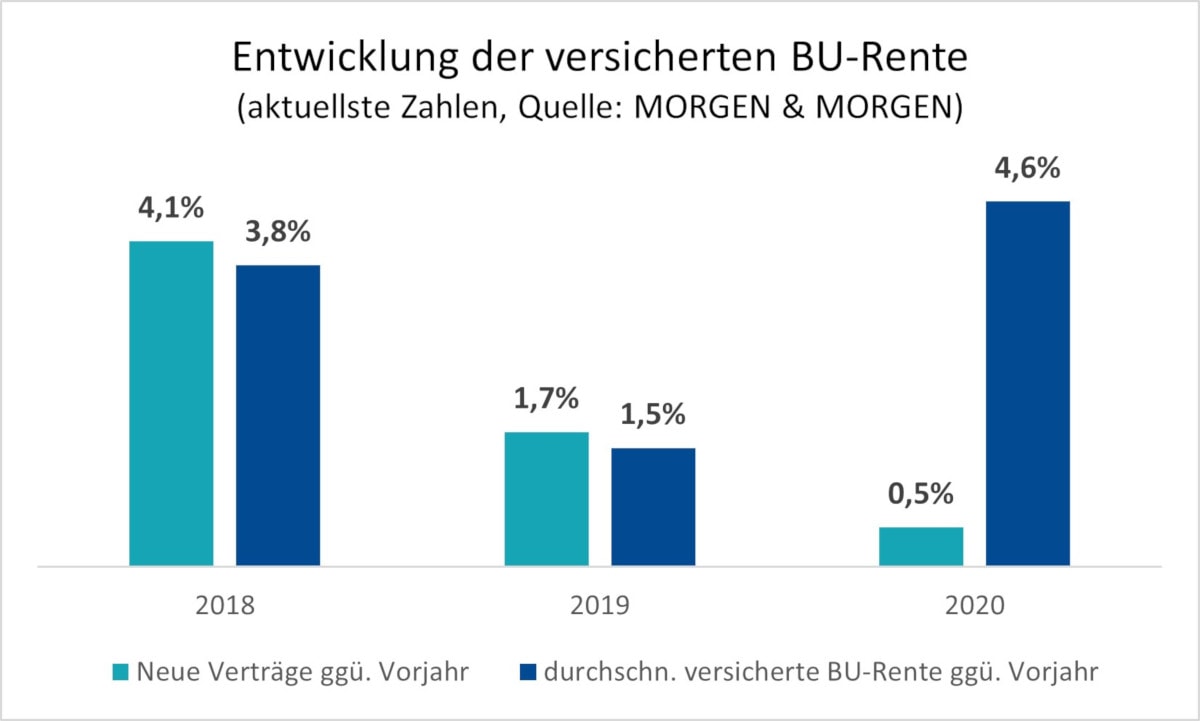

Zwar zog die Zahl der Neuverträge im Jahr 2020 im Vergleich zum Vorjahr um lediglich 0,5 Prozent an. Dafür stieg die versicherte Rente um 4,6 Prozent auf 8,9 Milliarden Euro. JDC bezeichnet das gar als „sprunghaft“ und erkennt daraus, dass bereits Versicherte das BU-Risiko erkannt haben und sich deshalb noch besser absichern. Allerdings haben laut Umfragen noch immer 80 Prozent keinen solchen Vertrag.

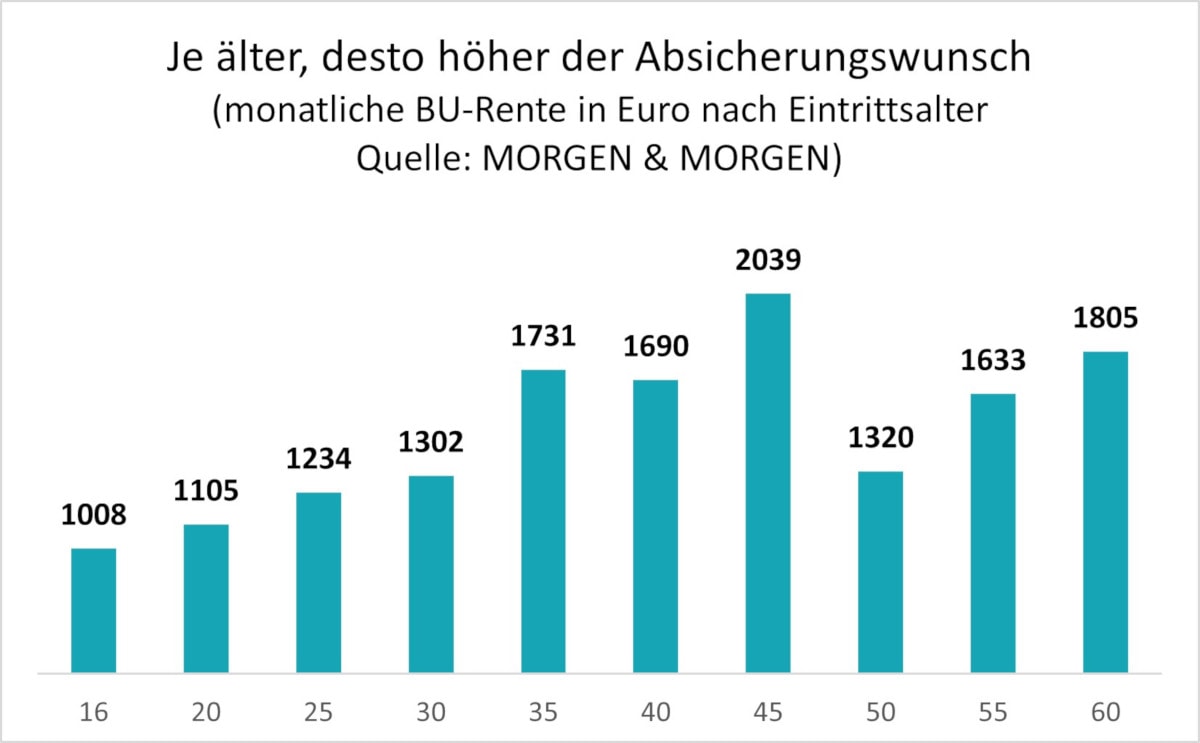

Was die Höhe der versicherten monatlichen BU-Rente angeht, sind die 45-Jährigen Spitzenreiter. Über 2.000 Euro sichern sie im Schnitt ab. Dass die Werte mit höherem Alter wieder sinken, erklärt man sich bei JDC damit, dass es dann auch andere Absicherungen gibt und dass es schlicht zu teuer wird. Für jüngere Menschen folgern die Studienautoren, dass sie bei Vertragsabschluss auf Nachversicherungsgarantien achten. Dann können sie später das gesicherte Einkommen erhöhen, ohne ihre Gesundheit erneut prüfen lassen zu müssen.

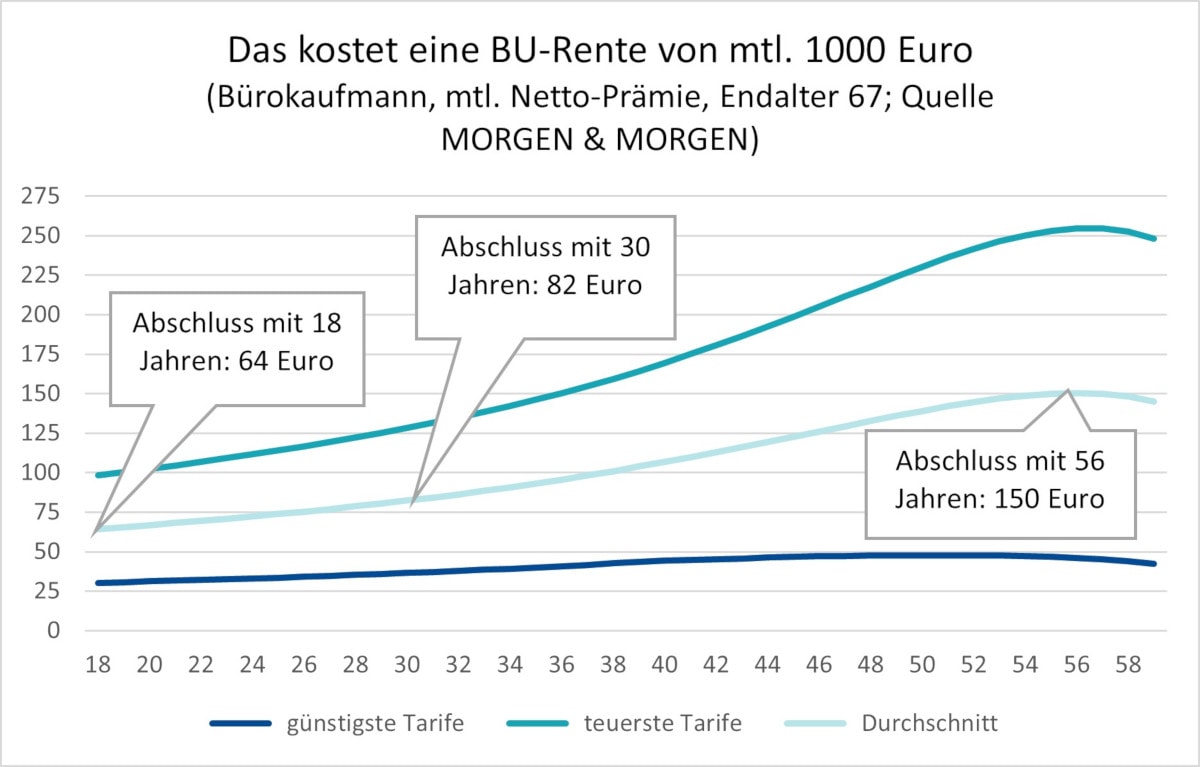

Je älter man wird, desto teurer wird die BU-Versicherung. So weit, so logisch. Die höchste Prämie wird fällig, wenn man den Vertrag mit 56 Jahren abschließt. Das ermittelten die Studienautoren anhand eines Beispiels für einen Bürokaufmann, der bis zum 67. Lebensjahr eine BU-Rente von 1.000 Euro versichern will. Den Prämienverlauf zeigt die Grafik.

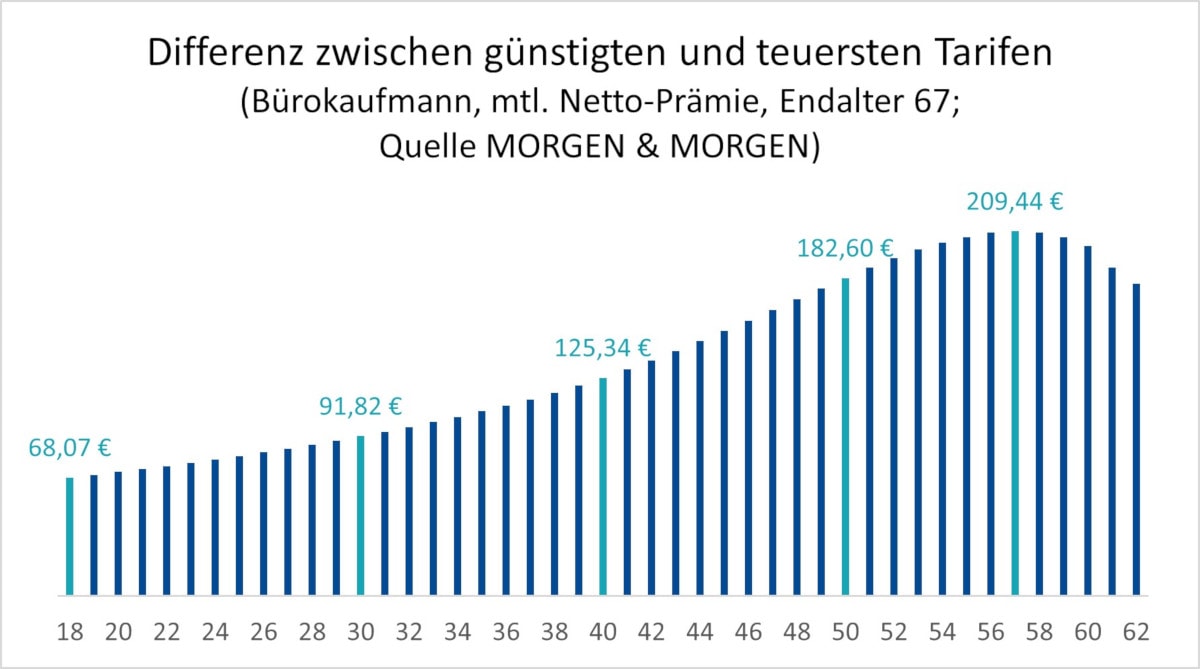

Am selben Beispiel – Bürokaufmann versichert 1.000 Euro BU-Rente bis zum 67. Lebensjahr – erkannten die Studienautoren auch, wie stark die einzelnen Angebote voneinander abweichen. Die größte Spanne ermittelten sie mit 209 Euro pro Monat zwischen dem niedrigsten und dem höchsten Beitrag.

Bei der fünften Grafik arbeiten die JDC-Leute mit einigen Durchschnitten und Annahmen:

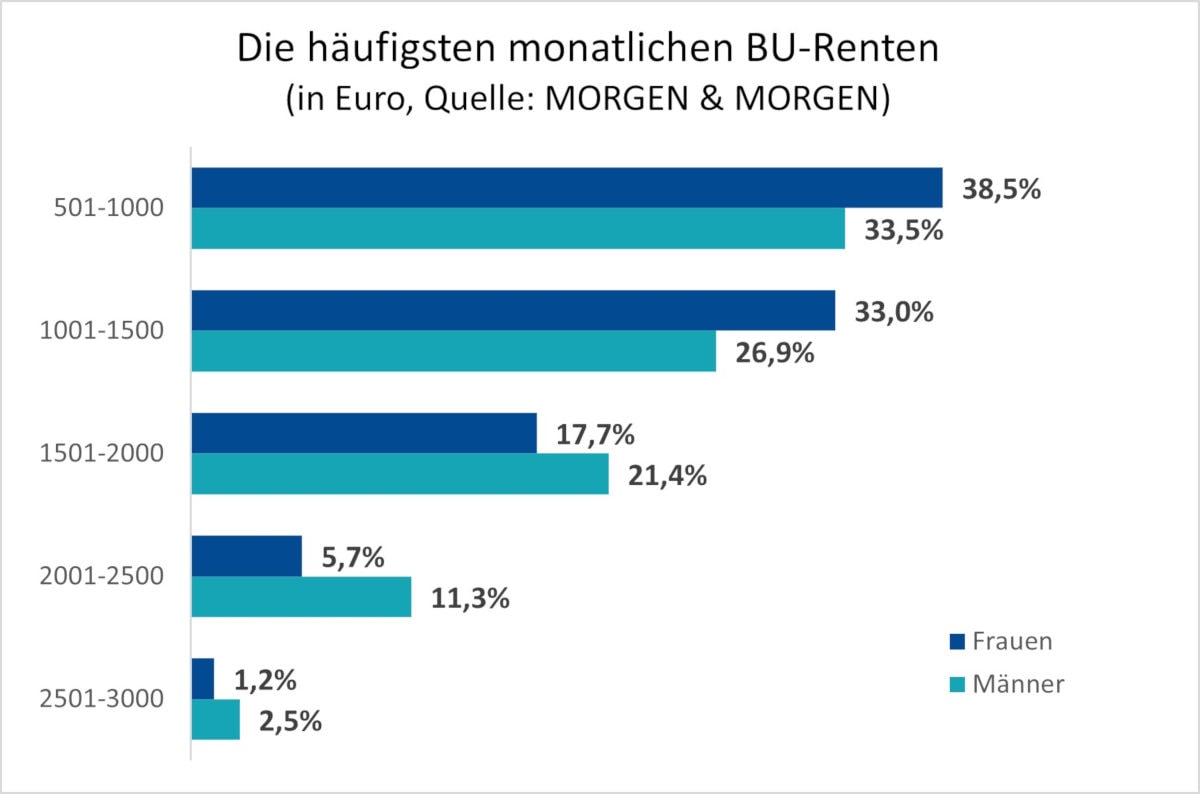

Diese Höhe erreichen aber rund ein Drittel der Männer und noch mehr Frauen mit BU-Versicherung nicht. Männer haben im Schnitt 1.508 Euro pro Monat versichert und Frauen 1.387 Euro. Daraus folgert JDC, dass mehr als einem Drittel der Versicherten trotz vorhandenem Vertrag eine Rentenlücke droht.