Vor einigen Jahren nennt der Lärmforscher Peter Becker lautstarke Zahlen. Bis zu 80 Dezibel könne der Lärm in Schulklassen erreichen, berichtet der Mann von der Bundesanstalt für Arbeitsschutz und Arbeitsmedizin. Das entspricht etwa einer Hauptverkehrsstraße oder einem kräftigen Staubsauger. Ab 65 Dezibel Dauerschall steigt das Risiko für Herz-Kreislauf-Krankheiten und ab 85 müssen Arbeitgeber laut Lärm- und Vibrations-Arbeitsschutzverordnung dafür sorgen, dass ihre Leute Gehörschutz tragen.

Über 2 Millionen Beamte gibt es derzeit in Deutschland. 762.000 von ihnen arbeiten in Schulen oder bilden anderweitig andere Menschen aus. Und jedes Jahr scheiden tausende von ihnen aus dem Arbeitsleben aus, weil sie es nicht bis zur Pension schaffen. Ihr Dienstherr – was für ein Wort! – erklärt sie für dienstunfähig und schickt sie vorzeitig in den Ruhestand. 60.320 Beamte – Richter und Soldaten mit eingeschlossen – bezogen im Jahr 2020 zum ersten Mal das sogenannte Ruhegehalt, 9.690 von ihnen vorzeitig. Mit 2.180 arbeiteten davon wiederum die meisten in Schulen, und von denen waren 180 nicht einmal 45 Jahre alt. Dass das insgesamt eine eher kleine Zahl ist, dürfte diesen 180 ehemaligen Lehrern nicht helfen.

„Die Psyche ist der häufigste Grund, dienstunfähig zu werden“, stellt der auf Beamte spezialisierte Rechtsanwalt Michael Else fest. „Lehrer stehen unter besonderem Stress, genau wie so viele andere Beamte, die direkten Kontakt zu anderen Menschen haben und ihre Arbeit im Kopf immer mit nach Hause nehmen.“ Vollzugsbeamte treffe es ebenfalls oft, aber auch Quereinsteiger aus der Wirtschaft, die an den festgefahrenen Strukturen im Beamtentum zerbrechen. Es können aber auch ganz einfach Unfälle sein. So berichtet Else von einem Lehrer für Holztechnik, der mit der Hand in die Kreissäge geriet. Er konnte einerseits mit dieser Hand nicht mehr arbeiten, andererseits konnte er das Geräusch von Kreissägen von da an nicht mehr ertragen.

Wenn so etwas einen Beamten aus dem Dienstleben wirft, greift ein sehr typisch deutscher Mischmasch aus Gesetzen, Sonderregeln, Ländersachen und Paragrafen. Das alles hier gänzlich zu behandeln, würde den Rahmen sprengen. Deshalb nur einigen gemeinsame Nenner: Ist der Beamte noch in der Ausbildung oder hat er die ersten fünf Jahre Dienstzeit als sogenannte Wartezeit noch nicht überstanden, bekommt er auch kein Ruhegehalt und hat höchstwahrscheinlich ein Geldproblem.

Das Ruhegehalt indes errechnet sich aus einer komplizierten Formel, die die bisherige Dienstzeit, das aktuelle Gehalt plus dauerhafte Zulagen, die noch ausstehenden Dienstjahre und dann wieder einen Abschlag enthält. Zur Dienstzeit gesellen sich noch Wehr(ersatz)dienst, Teile Studium und Ausbildung sowie die Elternzeit hinzu. Kleine Faustregel: Das Ruhegehalt in Prozent von Gehalt und Zulagen steigt jedes Jahr um 1,127 Prozentpunkte. Es liegt aber bei mindestens 35 und höchstens 71,75 Prozent beziehungsweise etwa 1.800 Euro brutto in absoluten Zahlen. Wem das reicht, der muss sich auch nicht zusätzlich versichern.

Seite 2: Dienstunfähigkeitsklauseln gibt es viele …

Wer hingegen die aufklaffende Versorgungslücke schließen will, sollte eine Berufsunfähigkeitsversicherung (BU-Versicherung) abschließen, wie normale Arbeitende auch. Und da fällt als Besonderheit die sogenannte Dienstunfähigkeitsklausel (DU-Klausel) auf, die in manchen Versicherungsbedingungen auch Beamtenklausel heißt. Sie macht die BU-Versicherung quasi zur Dienstunfähigkeitsversicherung. Und das macht das Leben leichter. Denn in der richtigen Form reicht es dann aus, dass der Beamte ein Zeugnis vom Amtsarzt und die Bestätigung vorlegt, dass er in den Ruhestand versetzt wurde. Dann zahlt die Versicherung. Wobei die Betonung auf „richtige Form“ liegt. Denn in der Branche unterscheidet man zwischen echten, fast echten, vollständigen, speziellen und Teil-DU-Klauseln. Wobei die Namen variieren können.

Bei der echten Klausel zahlt der Versicherer, sobald die beiden Nachweise auf dem Tisch liegen. Und aus. Bei der fast echten kann er nachprüfen, ob der Beamte wirklich aus medizinischen Gründen in den Ruhestand wechselte – oder nicht etwa aus wirtschaftlichen oder disziplinarischen. Die Deutsche Post hatte das einst in Perfektion beherrscht, nachdem sie privatisiert wurde und Kosten senken musste. Sie schob dermaßen viele Beamte in die staatlich finanzierte Dienstunfähigkeit ab, dass das durchschnittliche Eintrittsalter zum Ruhegehalt im Jahr 2004 einen Tiefststand von 46,9 Jahren erreichte. Heute ist es wieder bei 59 Jahren. Solche willkürlichen Manöver wollen Versicherer über eine fast echte Klausel für sich ausschließen.

Unecht ist die Klausel hingegen dann, wenn sie Ursache und Wirkung untrennbar verbindet. Dann muss der Versicherte dauerhaft dienstunfähig und deshalb in den Ruhestand versetzt worden sein. „Diese kumulative Verknüpfung zweier Auslöser sorgt dafür, dass der Versicherer nachprüfen darf und zu einer abweichenden Einschätzung kommen kann“, erklärt der auf Arbeitskraft spezialisierte Makler Philip Wenzel den Haken an der Sache.

Ebenfalls wichtig ist die vollständige DU-Klausel, weil sie Beamte auf Widerruf und auf Probe mit erfasst. Spezielle DU-Klauseln hingegen sind lediglich für Beamte im Vollzug wichtig, zum Beispiel Polizisten oder Feuerwehrleute. Wenn die so geschädigt sind, dass sie zum Beispiel die Waffe oder die Wasserdüse nicht mehr halten können und deshalb in den Ruhestand gehen – dann zahlt die Versicherung.

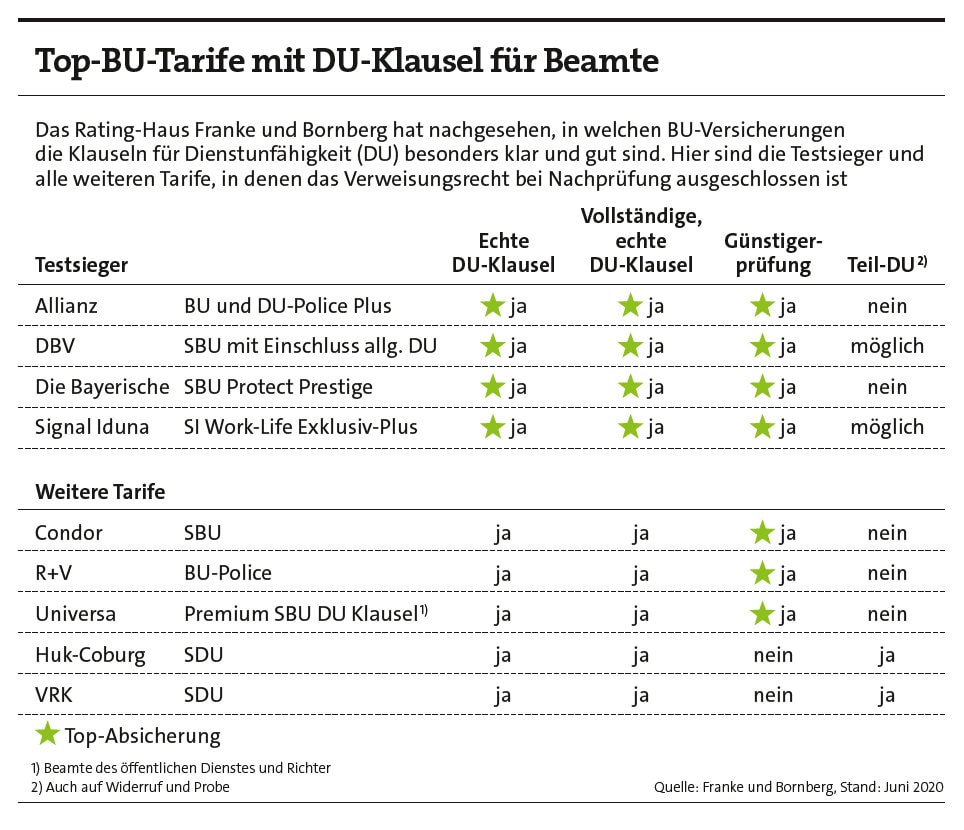

Mit 20 Anbietern von BU-DU-Versicherungen ist der Markt noch recht überschaubar, was sich aber wohl demnächst ändert. „Seit vergangenem Jahr ist die Allianz mit dabei, das bringt den Markt in Bewegung. Viele andere überlegen auch schon, einzusteigen“, berichtet Wenzel. Das wäre zu wünschen, denn von den 21 Tarifen haben nur sechs echte DU-Klauseln an Bord, hat der Makler gezählt. Neun seien fast echt und der Rest unecht. Auch die Rating-Agentur Franke und Bornberg hat sich die Tarife jüngst vorgenommen und abgeklopft. Die Spitzenplätze zeigt die folgende Tabelle, die komplette Übersicht finden Sie hier.

Nachfrage dürfte jedenfalls vorhanden sein. Genügend Beamte gibt es ja, und am Markt lassen sich wohlwollende Schnittmengen feststellen: Die DU-Klausel ist in erster Linie eine gute Sache, heißt es. Je echter, desto besser. Aber lieber eine unechte als gar keine. Und wer noch ausgebildet wird, braucht eine vollständige. Wer aber schon eine BU-Versicherung ohne DU-Einbau hat, der muss deshalb nicht zwangsläufig nachbessern. „Auch ohne DU-Klausel ist die BU-Versicherung nicht wertlos“, stellt der ebenfalls auf BU spezialisierte Makler Guido Lehberg fest. „Die Prüfung im Leistungsfall wird dann allerdings etwas komplexer.“

Seite 3: Aber die DU-Klausel hat auch Schwächen

Denn das ist tatsächlich ein unbestreitbarer Vorteil einer guten Beamtenklausel: Sie spart Zeit und Nerven, weil aufwendige medizinische Gutachten durch den Versicherer wegfallen. Nerven, die ein gerade dienstunfähig gewordener Beamter mitunter gar nicht mehr hat. Er legt das Zeugnis vom Amtsarzt und die Versetzung vor und hat seinen Teil damit erledigt. Wenn der Versicherer zweifelt, muss er selbst Nachweise vorlegen. „Damit kommt es zu einer Beweislastumkehr zugunsten des Versicherten“, drückt Wenzel das aus.

Trotzdem hat auch die DU-Klausel Schwächen. So darf ein Dienstherr einen Beamten, bevor er ihn in den Ruhestand schickt, auch „anderweitig verwenden“, wie es im Beamtenstatusgesetz so schön heißt. Er kann ihm also ein anderes Amt oder eine andere Laufbahn übertragen und dafür sogar noch umschulen. Das ist ein Verweisungsrecht, mit dem ein BU-Versicherer heute kaum noch durchkommen würde, der Staat hingegen schon.

Es kann also vorkommen, dass der Beamte seinen ursprünglichen Beruf nicht mehr zu den von der BU geforderten 50 Prozent ausüben kann, aber trotzdem nicht in den Ruhestand versetzt wird. „In der Praxis sind viele Beamte deutlich früher berufs- als dienstunfähig, weil Dienstherren oft längere Krankheitsphasen abwarten und eine Verweisung auf ein anderes Amt prüfen, bevor sie die DU erklären“, sagt Guido Lehberg. Wobei man natürlich hinzufügen muss, dass ein krankgeschriebener Beamter stets volles Gehalt bezieht, die BU-Rente braucht er dann noch nicht. Und je höher der Rang eines Verwaltungsbeamten ist, desto schwieriger ist er anderweitig zu verwenden – auch das ist nicht ganz unwichtig.

Philip Wenzel nutzt die DU-Klausel zwar durchweg für seine Kunden, hält sie aber ebenfalls hier und da für überschätzt. Der Grund liegt in einem Vorteil der BU gegenüber der DU, der sich „fingierte Prognose“ nennt. Laut Gesetz wird ein Beamter nämlich dann dienstunfähig, wenn er „zur Erfüllung der Dienstpflichten dauernd unfähig (dienstunfähig) ist“. So eine unbefristete Prognose ist für einen Arzt aber – vor allem bei psychischen Leiden – nur sehr schwer abzugeben.

Anders bei der BU, denn dort greift die sogenannte Fiktion. Wer tatsächlich über einen vorher festgelegten Zeitraum zu 50 Prozent berufsunfähig war – meistens sechs Monate –, der gilt für den Versicherer als dauerhaft berufsunfähig. Allerdings liegt dann die Beweislast beim Versicherten, Tests und Gutachten sind nötig, und die können dauern. Liegen in der Zeit Attest vom Amtsarzt und Versetzung vor, geht es per DU wieder schneller. Ergänzt sich eben alles ganz gut.