Der Zweck einer Rentenversicherung ist, das Langlebigkeitsrisiko der Kunden abzusichern. Wie lange die Rentenzahlung dabei mitunter dauern kann, zeigte die Gothaer im Rahmen ihrer Auftaktveranstaltung zur Roadshow „Go Power“ am 21. April 2017 in Hamburg. Gothaer-Vertriebsvorstand Oliver Brüß stellte den teilnehmenden Maklern die Frage, seit wie vielen Jahren die Gothaer die längste Altersrente an einen Kunden ausbezahlt. Als Antwort kommen infrage: a) 21 Jahre, b) 29 Jahre, c) 34 Jahre d) 41 Jahre.

Die richtige Antwort ist, Trommelwirbel, Antwort d), für die sich auch die meisten Teilnehmer entschieden haben (51 Prozent): Eine Kundin der Gothaer bezieht tatsächlich schon seit 41 Jahren eine Rente der Gothaer. „Das Beispiel zeigt, wie wichtig das Thema Versicherung ist“, so Brüß. Deren Alleinstellungsmerkmal habe die Branche in den vergangenen Jahren „stark aus den Augen verloren“.

Man stelle sich mal vor, so Brüß weiter, „diese Kundin hätte vor 41 Jahren 100.000 D-Mark angespart und jeden Monat 500 Mark entnommen – wir vergessen jetzt mal Zins und Zinseszins – dann hätte das für 200 Monate also rund 16 Jahre gereicht: 41 Jahre minus 16 Jahre – da bleibt eine Menge Leben übrig.“

Die Biometrie lebenslang abzusichern, könne kein Sparbuch und kein Fondssparplan ermöglichen, sondern nur die Lebensversicherung. Dieses Alleinstellungsmerkmal ließe sich zudem ohne weiteres auf Berufs- und Erwerbsunfähigkeit sowie Pflege erweitern, befand der Gothaer-Manager.

„Das Thema Sicherheit ist bei den Deutschen sehr, sehr hoch angesiedelt – und damit müssen wir im Vertrieb agieren“, fuhr Brüß fort. Das bedeute, dass die Branche den Kunden insbesondere bei fondsgebundenen Produkten transportieren müsse, dass die Sicherheit auch dann noch gegeben sei, wenn keine 100 Prozent Garantie ausgesprochen werde.

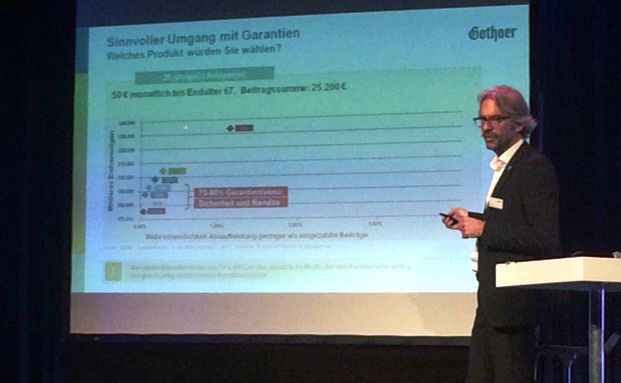

Diesen Zusammenhang verdeutlichte der Vertriebsvorstand mit einem Beispiel aus der Medizin: „Wenn Sie Kopfschmerzen haben, nehmen Sie eine Tablette ein. Die wenigsten haben dabei Angst vor den Nebenwirkungen. Sie nehmen also bewusst ein gewisses Risiko in Kauf. So ähnlich ist das mit unseren Produkten im fondsgebunden Bereich – auch hier sind die Risiken sehr gut beherrschbar“, sagte Brüß und packte noch ein Zahlenbeispiel oben drauf: „Ein Kunde der 25 Jahre alt ist, legt über 42 Jahre hinweg bis zum Endalter 67 monatlich 50 Euro an. Das sind 25.200 Euro. Die Wahrscheinlichkeit, dass die Ablaufleistung geringer als die eingezahlten Beiträge ausfällt, liegt bei 1,2 Prozent für den Fall, dass er sich für eine Fondsvariante entscheidet. Zugleich verspricht diese aber eine deutliche höhere Rendite als eine Spar-Variante, die 0 Prozent Ausfallwahrscheinlichkeit aufweist.“

Michael Kurtenbach, Vorstandsvorsitzender der Gothaer Lebens- und Krankenversicherung, stimmte seinem Vorstandskollegen zu: „Die Niedrigzinsphase zeigt, wie teuer die Garantien im derzeitigen Zinsumfeld sind – sie kosten den Kunden verdammt viel Rendite.“ Eine volle Beitragsgarantie lohne sich nur noch bei sehr langen Vertragslaufzeiten, sagte Kurtenbach.

Zum 1. Januar 2017 hat die Gothaer die Beitragsgarantie in ihrer neuen Tarifgeneration von 100 auf 90 Prozent gesenkt, viele andere Lebensversicherer taten es ihr gleich. Ein Nachteil soll sich für die Kunden dadurch nicht ergeben – im Gegenteil. „Eine um 10 Prozentpunkte niedrigere Beitragsgarantie bringt einem Kunden, der 2016 mit dem Sparen begonnen hat, eine voraussichtlich höhere Ablaufleistung von 14.000 Euro“, rechnete Kurtenbach vor. Das zeige, wie sinnvoll es aus Kundensicht sei, das Garantieniveau etwas herunterzufahren, „bei einer realen Chance auf eine sehr gute Rendite – diesen Zusammenhang deutlich zu machen, ist unser aller Aufgabe.“

Eine Plattform, die liefert: aktuelle Informationen, praktische Services und einen einzigartigen Content-Creator für Ihre Kundenkommunikation. Alles, was Ihren Vertriebsalltag leichter macht. Mit nur einem Login.