Anika startete im Oktober 2017 ins dritte Jahr ihrer Ausbildung. Wie es ihr dabei erging, schildert sie so: „Auf der Arbeit wirkte ich motiviert und fröhlich, sobald ich nach Hause kam, fing ich an zu weinen. Die Vorstellung, auf einer Party zwischen glücklichen, tanzenden Menschen zu stehen, während mir einfach nur nach Weinen war, stresste mich. Jede Minute Freizeit kam mir wie Zeitverschwendung vor. Ich musste lernen. Dafür war ich allerdings viel zu überarbeitet, also starrte ich nur die Wand an, während die Minuten verstrichen.“

Schonungslos legt sie auf dem Jugendportal Vice.com dar, „wie es ist, mit 19 Burn-out zu bekommen“. Denn: Anikas Therapeut diagnostizierte bei ihr eine „schwere Depression durch zu hohe Belastung“. Immerhin hatte Anika „eine tolle Chefin“, die ihr so viel Zeit zur Gesundung einräumte, wie sie brauchte.

So wie Anika ergeht es immer mehr Auszubildenden in Deutschland. Seit Jahren verzeichnen die Krankenkassen einen Anstieg psychisch bedingter Fehlzeiten von Arbeitnehmern – und bei Auszubildenden fällt dieser Anstieg noch stärker aus. „Die Fehlzeiten aufgrund von Depressionen, Anpassungs- und Belastungsstörungen et cetera sind bei Auszubildenden zwischen 16 und 25 Jahren seit 2000 um 108 Prozent gestiegen“, verlautbart der „Gesundheitsreport 2017“ der Techniker Krankenkasse (TK). Über alle Altersgruppen betrachtet, lag der Anstieg „nur“ bei 88 Prozent, heißt es in der Studie, die sich speziell mit der gesundheitlichen Verfassung von Azubis befasste.

Psychisch bedingte Fehlzeiten unter jungen Menschen nehmen zu

Demnach sind Auszubildende mit insgesamt 11,5 Fehltagen im Jahr 2016 zwar 3,3 Tage weniger krankgeschrieben als der Durchschnitt der Beschäftigten in Deutschland. Aber: Während die psychisch bedingten Fehlzeiten insgesamt bei allen Beschäftigten „seit drei Jahren auf hohem Niveau stagnieren, steigen sie in der jüngsten Beschäftigtengruppe weiter an“, so das Fazit der Autoren im Sommer 2017. Bei Auszubildenden steht die Depression nunmehr auf Platz drei der Hauptursachen von Krankschreibungen, hinter Atemwegs- und Magen-Darm-Infekten.

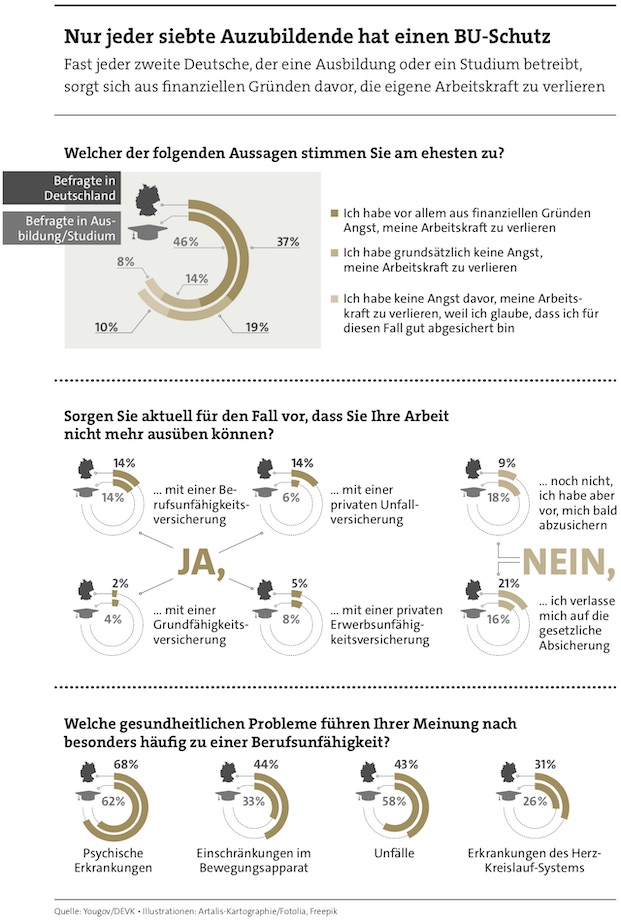

Um finanziell abgesichert zu sein, wenn die Karriere aus medizinischen Gründen bereits früh und langfristig gefährdet ist, ist der Abschluss einer Berufsunfähigkeitsversicherung (BU) unverzichtbar. „Studenten oder Auszubildende stehen zwar erst am Anfang ihrer beruflichen Laufbahn, sind aber jung und gesund und können sich so zu den besten Bedingungen gegen eine mögliche Berufsunfähigkeit absichern“, sagt Janine Bollhorst, Referentin für Unternehmenskommunikation bei der VHV, Mutterkonzern des BU-Direktversicherers Hannoversche.

„Dies ist umso wichtiger, als dass sie keinen Anspruch auf gesetzliche Leistung im Fall einer Erwerbsunfähigkeit haben: Die gesetzliche Rentenversicherung zahlt erst nach fünf Beitragsjahren eine minimale Erwerbsminderungsrente auf Hartz-IV-Niveau“, so Bollhorst.

Aus Sicht vieler Experten gilt vor diesem Hintergrund der Grundsatz, die Police so früh wie möglich abzuschließen – eben, weil sich die eigene Gesundheit in jungen Jahren in der Regel noch in einem guten Zustand befindet und somit auch die Beiträge noch vergleichsweise günstig sind. Ist man also als abschlusswilliger Auszubildender in einer guten Position? Nicht unbedingt. „Wichtig zu wissen ist, dass der Abschluss als Auszubildender bereits zu spät sein kann“, sagt der Versicherungsmakler Gerd Kemnitz. Denn die Berufsgruppeneinstufung erfolge bei Azubis nach dem Zielberuf.

„Insbesondere für Jugendliche in einem körperlich oder psychisch anstrengenden Ausbildungsberuf kann dadurch der Beitrag trotz niedrigen Eintrittsalters und bester Gesundheit hoch bis unbezahlbar werden“, so Kemnitz.

Diagnose Depressionen in der Patientenakte? Dann wird es kompliziert

Doch das ist nicht der einzige Stolperstein: Wer wie Anika bereits in jungen Jahren mit akuten oder auch früheren Erkrankungen zu kämpfen hat, kann den Abschluss einer BU – zumindest zu Normalkonditionen – häufig in den Wind schreiben. „Mit der Diagnose Depressionen in der Patientenakte wird der Abschluss auch als Azubi problematisch“, warnt Kemnitz – und auch er weist auf eine alarmierende Entwicklung hin: Laut einer Studie der Kaufmännischen Krankenkasse haben sich Depressionen bereits im Schulalter von 13 bis 18 Jahren in den vergangenen zehn Jahren um 120 Prozent erhöht.

Was aber heißt nun „Abschluss so früh wie möglich“ in der Praxis? Kemnitz hat da eine klare Vorstellung: Schüler ab dem 10. Lebensjahr beziehungsweise deren Eltern sollten sich bereits des Themas annehmen, betont er. Und: Wer nach Abschluss der Schule einen sogenannten Risikoberuf erlernen will, sollte seine Versicherung unbedingt noch als Schüler beantragen.

Ist der Gang zum Makler des Vertrauens schließlich beschritten, geht es um die richtige Vertragsgestaltung. Hier ist zunächst zu bedenken, dass die maximal versicherbare BU-Rente bei Azubis niedrig und meist nicht für das gesamte Berufsleben ausreichend ist. Daher sind Optionen zur Erhöhung der Rente während der Vertragslaufzeit wichtig.

Neben Nachversicherungsgarantien zählt dazu auch die Möglichkeit einer Dynamik. Diese hilft, den jährlichen Kaufkraftverlust durch die Inflation auszugleichen. Makler Kemnitz warnt Kollegen und Kunden allerdings davor, sich nur auf Ratings der einschlägigen Analysehäuser zu verlassen. „Diese vergeben ihre Bestnoten auch für Tarife, die bei BU-Renten in üblicher Höhe keine Dynamik ermöglichen“, sagt er.

Zudem ist ein gewisser Weitblick in der Beratung angebracht, denn Azubis sollten natürlich auch nach der Lehre gut abgesichert sein. Der Makler sollte daher auch die beruflichen Ziele des Interessenten, etwa ein mögliches Studium im Anschluss, den Schritt in die Selbstständigkeit oder eine beabsichtige Beamtenlaufbahn erfragen und in seiner Empfehlung berücksichtigen, stellt Kemnitz klar.

Ebenfalls wichtig: Der empfohlene Tarif darf keine benachteiligende Azubi-Klausel enthalten. „Es gibt immer noch Tarife, die bei Berufsunfähigkeit während der Ausbildung abstrakt verweisen oder nur bei Erwerbsunfähigkeit Leistungen erbringen“, so Kemnitz.

VHV-Expertin Bollhorst hakt hier ein: „Wichtig zu wissen ist, dass man mit einer BU die Berufsunfähigkeit absichert, in dem letzten ausgeübten Beruf zu arbeiten, und nicht die Erwerbsunfähigkeit. Wenn der Gesundheitszustand es theoretisch zulässt, einen anderen Beruf auszuüben, leisten trotzdem einige Versicherer im Rahmen einer BU. Das nennt man Verzicht auf abstrakte Verweisung.“

Reduzierte Anfangsbeiträge nicht immer erste Wahl

Doch was passiert, wenn ein berufsunfähig gewordener Azubi beschließt, nicht sein ganzes Leben untätig zu bleiben, und eine andere Ausbildung beginnt oder eine ungelernte Tätigkeit aufnimmt? Ob die BU-Rente dann trotzdem weiterfließt, hängt laut Kemnitz davon ab, ob der Versicherer im Rahmen seiner konkreten Verweisung eine „niedrigere Lebensstellung“ (soziale Wertschätzung und Einkommen) bei dem Azubi erfüllt sieht – oder aber einen Status, der dem bisherigen Ziel- beruf entspricht. Im letzteren Fall würde der Versicherer den Geldhahn zudrehen. Doch leider ließen die meisten Versicherungsbedingungen diese Frage unbeantwortet, bedauert Kemnitz.

Ein weiterer Punkt: In der Regel ist das Budget von Berufsanfängern besonders eng bemessen. Daher bieten viele Versicherer BU-Tarife mit reduzierten Anfangsbeiträgen an. So profitierten Kunden mit dem Startertarif der Hannoverschen bis 35 Jahre von einer Beitragsersparnis von 20 bis 70 Prozent in den ersten fünf Jahren, wie Sprecherin Bollhorst erklärt. Nach Ablauf der Startphase wird der Beitrag entsprechend angehoben. Das könne zwar das Budget in der Anfangsphase schonen, urteilt Makler Kemnitz, mache den BU-Schutz nach Ablauf der Startphase aber überdurchschnittlich teuer. „Nach meiner Erfahrung ist diese Variante für Azubis meist uninteressant.“