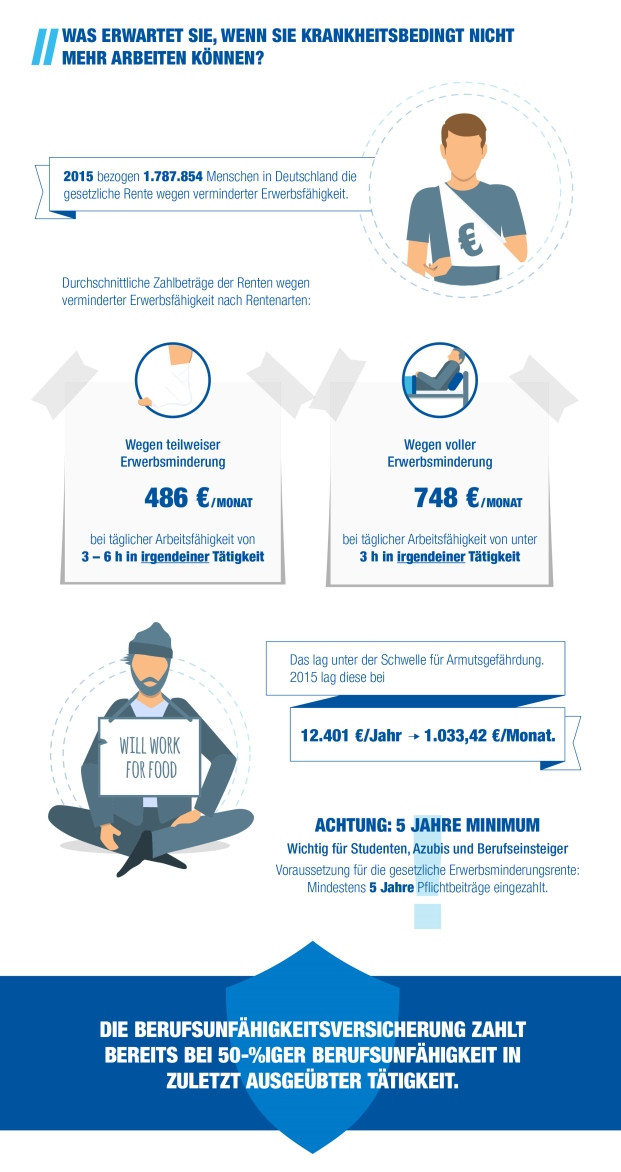

Laut Statistik wird jeder vierte Deutsche in seinem Leben irgendwann nicht mehr in der gesundheitlichen Verfassung sein, bis zum Rentenalter durchzuarbeiten. Die Leistungen der gesetzlichen Erwerbsminderungsrente sind meist nur gering und haben strenge Zugangsvoraussetzungen. Deshalb ist private Vorsorge über eine Berufsunfähigkeitsversicherung (BU) so wichtig. Doch auch hier gilt, dass man einiges beachten sollte, bevor man den Versicherungsschutz sein Eigen nennen kann.

Der Direktversicherer Hannoversche hat die aus ihrer Sicht sieben größten Fehler zusammengestellt, die man im Zusammenhang mit der BU-Versicherung vermeiden sollte:

Gar keine Police abschließen

Wer seinen Lebensstandard auch im Fall einer Berufs- oder Erwerbsunfähigkeit beibehalten will, muss vorsorgen.

Zu lange warten

Je jünger man beim Abschluss ist, desto weniger muss man zahlen. Grund: Jüngere sind meist gesünder, und das Risiko ist damit geringer. Wichtig ist vor allem für Berufseinsteiger: Es gibt Wartezeiten in der gesetzlichen Rentenversicherung, die erfüllt werden müssen, um überhaupt Leistungen zu erhalten. Ein Grund mehr also, privat vorzusorgen.

Eine zu niedrige BU abschließen

Die Höhe der Berufsunfähigkeitsrente ist individuell vereinbar. Sinnvoll ist eine Orientierung am letzten Einkommen – in der Regel sichern Versicherungsunternehmen maximal ein Niveau von 75 bis 80 Prozent des Nettoverdienstes ab.

Bei Gesundheitsangaben flunkern

Wer in Sachen Gesundheit falsche Angaben macht, riskiert seinen Versicherungsschutz.

Keine Dynamik oder Nachversicherungsgarantie vereinbaren

Im Laufe des Lebens ändern sich Lebensstandard und Finanzbedarf. Wer hier nichts mehr anpassen kann, wird im Leistungsfall zu wenig Geld haben. Ein weiterer Vorteil an Dynamik im Tarif: Es gibt keine erneute Gesundheitsprüfung.

Zu kurze Laufzeit vereinbaren

Als Faustregel gilt eine Laufzeit bis zum 67. Geburtstag. So kann man Lücken zum Beginn der Altersrente vermeiden.

Nicht auf die Finanzkraft des Anbieters achten

Bei wenig substanzstarken Anbietern könnten schlimmstenfalls die Beiträge erhöht werden.