Mit Anfang 50 kommt die Zeit, wenn Menschen sich näher mit dem Ruhestand befassen. Etwa damit, was es bedeutet, nicht mehr erwerbstätig zu sein und geringere laufende Einkünfte zu haben. Noch ist Zeit, die richtigen Vorkehrungen zu treffen, zumal in dieser Lebensphase oft liquides Kapital zur Verfügung steht.

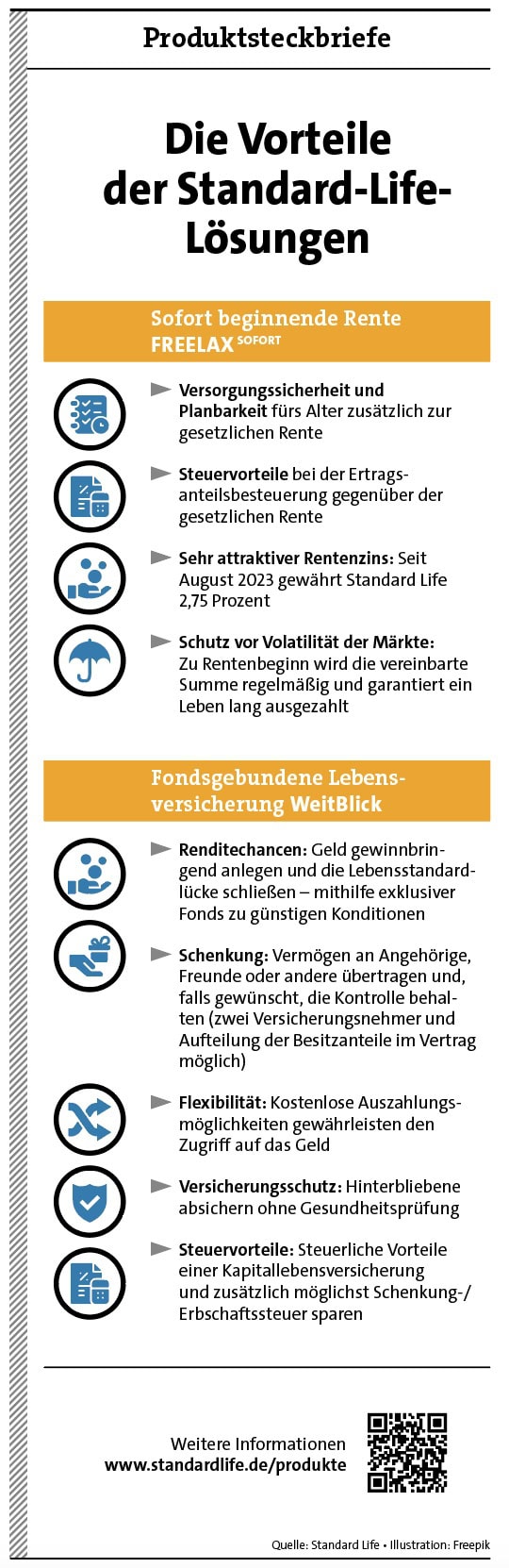

Eine zentrale Frage in der Ruhestandsplanung ist, wie die laufenden Ausgaben im Alter durch garantierte laufende Einnahmen abgesichert werden können. Sofort beginnende Rentenversicherungen sind hier ein wirkungsvolles Element. Der Kunde zahlt einen Einmalbeitrag, erhält eine garantierte lebenslange Rente und kann sich so effektiv gegen das Langlebigkeitsrisiko absichern. „Im Rahmen der Ruhestandsplanung kann eine Sofortrente sehr gut für die Deckung der laufenden Fixkosten im Alter eingesetzt werden“, sagt Christian Nuschele, Head of Distribution von Standard Life in Deutschland.

Sofortrente als Teil-Ausgleich fürs Arbeitseinkommen

Das Alter für den Abschluss einer Sofortrente ist dabei nicht an das gesetzliche Rentenalter gebunden. Immer mehr Menschen reduzieren in ihren letzten Erwerbsjahren ihre Arbeitszeit. Ein Teil des wegfallenden Arbeitseinkommens kann sehr gut über eine Sofortrente ausgeglichen werden. „In der Beratung können sehr viele Ansätze gespielt werden. Zum Beispiel, wenn eine Lebensversicherung abläuft, die früher oft nur bis Endalter 60 abgeschlossen wurde“, so Nuschele.

Der Vorteil: Eine lebenslange Sofortrente wie FREELAX wird nur mit dem Ertragsanteil besteuert. Dessen Höhe richtet sich nach dem Alter bei Rentenbeginn. So müssen 65-Jährige nur 18 Prozent ihrer privaten Rente versteuern – mit dem persönlichen Steuersatz, der im Rentenalter günstiger ausfällt als im Berufsleben.

„Eine Sofortrente muss monatlich planbare Einkünfte für die Zeit nach dem Erwerbsleben sicherstellen. Kunden sollten nicht von Überschusserwartungen oder Zinsentwicklungen abhängig sein. Daher empfehlen wir eine voll garantierte Rente. Mit einem Rentenzins von 2,75 Prozent bieten wir aktuell eine der höchsten voll garantierten Renten. Zusätzlich kann mit einem festen Dynamiksatz die Inflation ausgeglichen werden“, rät Nuschele. Mit einem Satz von 2,5 Prozent etwa wird mehr als die durchschnittliche Inflation der vergangenen 75 Jahre ausgeglichen.

Nur so viel verrenten wie nötig

„Kunden sollten niemals mehr Kapital verrenten als notwendig“, so Nuschele. Sind die laufenden Ausgaben im Alter abgesichert, stehen dem Kunden für sein restliches Kapital renditestärkere Anlagemöglichkeiten wie beispielsweise fondsgebundene Lebensversicherungen zur Verfügung. Nuschele: „Hier haben Kunden große Flexibilität. Sie können ihr Fondsportfolio unkompliziert switchen oder Teilauszahlungen vornehmen und automatisierte Entnahmepläne vereinbaren.“ Das ist wichtig, denn im Ruhestand ist der Kapitalbedarf nicht gleichbleibend. Mit einer Fondspolice wie WeitBlick können Kunden reagieren.

Fondspolicen weisen Steuervorteile während der Anlagephase aus – den Steuerstundungseffekt und die Todesfallleistung. Auch kann mit Fondspolicen die Vermögensübertragung bereits zu Lebzeiten geregelt und alle zehn Jahre der Steuerfreibetrag für Schenkungen genutzt werden. Dieser beträgt bei Schenkungen an eigene Kinder 400.000 Euro.

Auch für eine Vermögensübertragung an Personen, die nicht eng miteinander verwandt sind, bieten Fondspolicen sehr gute Lösungen. „Unverheiratete oder gleichgeschlechtliche Paare, ebenso wie Patchworkfamilien, haben sehr geringe Freibeträge. Sie können von einer steueroptimierten Vermögensübertragung profitieren, sollten aber rechtzeitig mit der Übertragung beginnen“, betont Nuschele. Aber auch die höheren Freibeträge für Ehepartner und Kinder reichen angesichts hoher Immobilienbewertungen oft nicht aus – auch ein wichtiges Thema für die Beratung.

Weitere Informationen finden Sie hier.