Die Zahlen sind etwas deprimierend. Fast jeder fünfte Bundesbürger macht sich Sorgen ums Alter. Und nur ein sehr geringer Teil (4 Prozent) freut sich auf den eigenen Lebensabend. Warum? Viele Menschen hierzulande haben Angst vor Krankheit (65 Prozent), Unmündigkeit (41 Prozent) und Armut (40 Prozent), zeigt der Risiko-Report 2018 des Versicherers Ergo.

Genauer nach finanziellen Perspektiven befragt, glauben sieben von zehn Bundesbürgern, dass das Rentenniveau in den nächsten zehn Jahren weiter sinken wird. Die eigene künftige Rentenhöhe kennt nur jeder fünfte Deutsche. Jeder vierte Befragte befürwortet daher eine Pflicht zur privaten Altersvorsorge.

Und das scheint auch notzutun, denn laut der Studie legen 22 Prozent der Deutschen nichts und weitere 20 Prozent maximal 50 Euro im Monat für die private Altersvorsorge zurück. „Dass so viele Menschen gar nicht privat vorsorgen, ist ein erschreckendes Ergebnis für die Gesellschaft. Auch mit kleinen Beträgen kann – über lange Laufzeiten – eine gute Vorsorge auf die Beine gestellt werden“, sagt Michael Fauser, Vorstandsvorsitzender der Ergo Lebensversicherung.

Bestand an Fondspolicen steigt

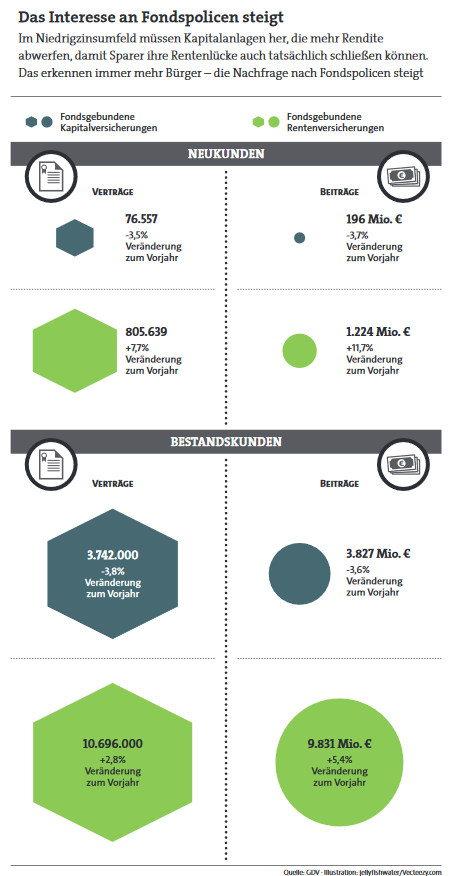

Am besten gelingt das, wenn die Anlage auch ordentlich Rendite abwirft und die Inflation auszugleichen vermag. Fondspolicen können hier eine geeignete Lösung sein. Ihre Verbreitung in Deutschland steigt dementsprechend auch stetig an. 2016 kamen laut Branchenverband GDV beispielsweise 805.639 neue Verträge hinzu – das entspricht einem Plus von knapp 8 Prozent (siehe Grafik).

Weil viele Kunden trotz höherer Renditechancen aber nicht auf ein gewisses Fangnetz verzichten wollen, haben die Versicherer in den vergangenen Jahren fleißig am Produktdesign getüftelt, um effizientere Sicherheitsbausteine bereitzustellen, die nicht so viel Rendite kosten. Eine Variante ist es etwa, Schwankungen nicht über harte Garantien, sondern über den intelligenten Einsatz der Fonds selbst aufzufangen.

Ein Beispiel hierfür ist die intelligente Anlagesteuerung (IAS), die beim Produkt ALfonds IAS der Alten Leipziger zum Einsatz kommt. „Die eingebaute Volatilitäts- und Trendkontrolle überwacht jeden einzelnen Fonds“, erklärt Jürgen Bierbaum, Vorstand der Alten Leipziger Lebensversicherung, das Konzept.

Zu Vertragsbeginn legen die Kapitalmarktexperten dafür die sogenannte Basis-Volatilität entsprechend dem gewählten Konzept – Balance, Wachstum oder Chance – fest. Die Kursschwankungen jedes einzelnen Fonds kontrollieren sie monatlich. Gleichzeitig beobachten sie zusätzlich Kursentwicklungen über vier verschiedene Zeiträume und leiten daraus positive beziehungsweise negative Trends ab.

Bei zu starken Schwankungen wird umgeschichtet

Sind die Signale beim Vergleich der Trends positiv, kann die Basisvolatilität kurzfristig für jeden positiven Trend erhöht werden. „Bei zu hohen Schwankungen aber schichten wir Teile des Fondsvermögens kurzfristig in einen schwankungsarmen Fonds um. Kapitalmarktsimulationen belegen, dass Kunden damit vor zu hohen Schwankungen geschützt werden, gleichzeitig die höheren Renditechancen der Fonds erhalten bleiben“, so Bierbaum.

Einen ähnlichen Weg geht der Versicherer Condor. Er hat Fonds in seine fondsgebundenen Rentenversicherungen aufgenommen, die auf einer regelbasierten Anlagestrategie (RBA) beruhen. „Die RBA nutzt die Signale der technischen Aktienanalyse und schichtet je nach zu erwartender Marktendenz um“, sagt Andrea Schölermann, Leiterin Produktservice und -strategie der Condor.

Die Basis sind zwei oft verwendete Kennlinien für die Entwicklung von Aktienindizes: die 38- und die 200-Tage-Linie. Liegt der 38-Tage-Durchschnittswert über dem 200-Tage-Schnitt, ist der Fonds in Aktien investiert. Denn eine solche Konstellation spricht tendenziell für weiter steigende Kurse. Liegt der 38-Tage-Schnitt dagegen unter der 200-Tage-Linie, wird das Fondsvermögen in Geldmarktfonds umgeschichtet. Während es beim Fonds „UniRBA Welt 38/200“ dabei nur die Optionen rein oder raus aus Aktien gibt, arbeitet der „UniRBA 3 Märkte“ mit Aktienportfolios aus Deutschland (Dax), Japan (Nikkei 225) und den USA (Nasdaq 100).

Ein weiterer Trend bei den Garantien:

Statt ausgewiesener Garantiefonds nutzen die Anbieter vermehrt das eigene Sicherungsvermögen als Sicherheitsbaustein. „Der Deckungsstock kann bei uns wie ein Fonds in unseren Fondspolicen angewählt werden“, sagt Guntram Overbeck, Leiter Produktmanagement Helvetia Leben. So lässt er sich mit Einzelfonds oder den Anlagestrategien des Versicherers kombinieren oder auch allein als Anlage nutzen.

Der Kunde kann je nach Marktlage also quasi zwischen Fondspolice und klassischer Rentenversicherung hin- und herwechseln. „Somit kann der Kunde Vermögen richtig sichern, da auch Geldmarktfonds 2009 teilweise zweistellige Verluste erlitten haben“, so Overbeck weiter.

Und auf der Kapitalanlageseite? Welche Trends zeichnen sich hier ab? Einer auf jeden Fall: Kosten sparen. Laut einer Umfrage unter 110 Entscheidern der Versicherungsbranche, welche die Fondsgesellschaft Amundi Deutschland im Herbst 2017 durchführte, setzen zwei Drittel der Anbieter verstärkt auf passive Produkte wie börsengehandelte Indexfonds. Die auch Exchange Traded Funds, kurz ETFs, genannten Produkte bauen nur einen Index nach und verzichten auf den Einsatz von Portfoliomanagern. Das spart Verwaltungskosten. Und das wiederum ist gut für die Rendite der Fondspolice.

„Der Kostenunterschied kann für ein weltweit diversifiziert Portfolio leicht 2 Prozentpunkte betragen“, sagt Michael Dreibrodt, Vorstandschef des Versicherers My Life. „Entsprechend erzielt ein Anleger mit einem ETF-Portfolio dann 2 Prozentpunkte mehr Realrendite nach Kosten vor Steuern als mit einem aktiv gemanagten Wertpapierkorb.“ Bei einer Nettoversicherung mit 100 Euro Monatsbeitrag, 30 Jahren Laufzeit und einer angenommenen Marktrendite von 6 Prozent könnte ein ETF-Portfolio einen Vorteil von mehr als 24.000 Euro bei der Ablaufleistung ausmachen, rechnet Dreibrodt vor.

Drei Wege der Integration von ETFs in die Fondspolice

Wie genau die Versicherer das Trendthema ETFs in ihren Fondspolicen aufgreifen, ist dabei unterschiedlich. Einige stocken schlicht ihre Fondspaletten um weitere Indexfonds auf. So hat der Versicherer Universa im April drei neue Indexfonds in sein Angebot aufgenommen: den iShares Core Euro Stoxx 50, den iShares Core Euro Corporate Bond und den Core MSCI Emerging Markets.

Andere Gesellschaften bieten neben einzeln wählbaren ETFs auch spezielle ETF-Fondskörbe an. Beim Produkt „My Life Invest“ des Versicherers haben Kunden die Wahl aus über 120 ETF-basierten Produkten – also Einzel-ETFs und entsprechenden Körben. Das X-Trackers Portfolio Total Return etwa setzt auf eine Mischung von Aktien- (Anteil derzeit 57,2 Prozent) und Anleihe-ETFs. An Performance steht für den Zeitraum März 2017 bis März 2018 ein Plus von 0,8 Prozent im Raum. Im Vorjahreszeitraum waren es 11,7 Prozent. Die Kosten betragen hier 0,7 Prozent. Das ist bei ETF-Portfolios aber nicht immer so. Zum Teil haben die Körbe Kostenstrukturen, die locker mit denen aktiv gemanagter Fonds mithalten können. Kostenbewusste Anleger sollten hier genau hinschauen.

Fonds auch in der Rentenphase

Ein weiterer Trend in Fondspolicen ist es, auch die Rentenphase fondsgebunden zu gestalten. Das bietet unter anderem die Swiss Life in ihrem Produkt Maximo an. „So können die Kunden auch im Ruhestand von den Renditechancen der Kapitalmärkte profitieren, da sie weiter in ihren Fonds investiert bleiben“, sagt Amar Banerjee, Leiter Versicherungsproduktion und Mitglied der Geschäftsleitung von Swiss Life Deutschland. Analog zur Ansparphase stehen Kunden auch während des Rentenbezugs die drei Anlagestrategien sicherheitsorientiert, ausgewogen oder wachstumsorientiert zur Verfügung.

Änderungen sind dabei möglich, ebenso wie Zuzahlungen und Entnahmen. Jeden Tag überprüfen die Anlage-Experten des Versicherers das Geschehen am Kapitalmarkt – und können entsprechend umschichten, wenn es das Marktumfeld erfordert. Banerjee: „Auch dem Sicherheitsbedürfnis der Kunden tragen wir Rechnung, indem wir die Gesamtrente mit einer soliden Garantierente untermauern.“ Heißt: Dem Kunden wird eine bestimmte lebenslange Mindestrente garantiert. „Das oberste Ziel lautet dabei aber natürlich, eine möglichst hohe Gesamtrente zu erreichen, um die Versorgungslücke der Kunden zu schließen“, so Banerjee.