Es ist ein maximal durchwachsenes Urteil, das Tobias Schmidt, Geschäftsführer der Rating-Agentur F-Fex, den deutschen Versicherern in Sachen Fondsangebot innerhalb ihrer Fondspolicen ausstellt: „Das Angebot bleibt deutlich hinter seinen Möglichkeiten“, sagt er. Um zu diesem Urteil zu kommen, haben sich die Bad Homburger Analysten die Geschäftsberichte von 77 Lebensversicherern des Jahres 2017 angeschaut und das Fondsangebot untersucht. Nur etwa ein Drittel dieses Angebots der deutschen Versicherer sei in gut bis sehr gut geratete Fonds investiert. Der Rest verteile sich auf durchschnittliche bis schwache Ratings. Um das Renditepotenzial wirklich ausschöpfen zu können, bedürfe es eines deutlich besseren Fondsangebots und einer regelmäßigen, kompetenten Betreuung der Policen- Portfolios, so das Fazit von F-Fex.

Eine gute Fondspalette ist besonders wichtig für die Rendite von Fondspolicen. Je höher sie ist, desto höher wird auch das Vertragsguthaben der Kunden am Ende der Laufzeit sein. Und das entscheidet mit darüber, ob Kunden entspannt oder gestresst ihren Ruhestand verbringen können. Schon kleine Renditeunterschiede können dabei eine große Wirkung haben, wie eine Beispielrechnung von „Finanztest“ zum Thema zeigt: Ein Sparer, der über 20 Jahre monatlich 200 Euro anlegt, erwirtschaftet bei 3 Prozent stetiger Rendite 65.824 Euro Vermögen. Bei einem Prozentpünktchen mehr Rendite sind es schon 73.599 Euro Guthaben.

Wir haben einige Versicherer gefragt, wie sie Fonds für ihre Fondspolicen auswählen. Wie muss eine „optimale“ Fondspalette für ein Altersvorsorgeprodukt überhaupt aussehen? Man könnte meinen, die Zahl der Fonds spielt eine wichtige Rolle. Tatsächlich ist sie aber eher Nebensache. Viel wichtiger ist den Versicherungen die Bandbreite der an gebotenen Fonds.

Zahl der Fonds spielt eine eher untergeordnete Rolle

Den Grundgedanken hinter jeder Fondsauswahl fasst Michael Leinwand zusammen: „Durch den langfristigen Charakter der Lebensversicherung ist es unser oberstes Ziel, dass wir Fonds anbieten, die langfristig Erfolg versprechend sind“, so der Investmentchef der Zurich Gruppe Deutschland. Und weiter: „Wir wollen dem Kunden eine vielfältige Auswahl an Fonds über die komplette Risikobandbreite anbieten und ihm so die Möglichkeit geben, das für ihn passende Produkt zu wählen.“

In die gleiche Kerbe haut Jens Göhner, Leiter Produkt- und Vertriebsmarketing Vorsorge und Investment bei der Stuttgarter: „Als Versicherer, der sich auf den Maklervertrieb konzentriert, müssen wir eine sehr breite Auswahl von Fonds anbieten. Wir besetzen immer die Rubriken ETFs, nachhaltige Fonds, weltweite Aktienfonds und ausgewählte Mischfonds. Eine Mindestzahl legen wir dabei nicht fest.“ Über 100 Fonds stellt der Versicherer aktuell zur Verfügung.

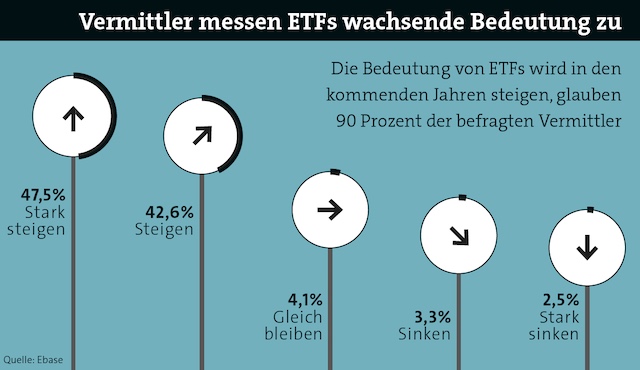

ETFs sind beliebt

Gerade auf ETFs setzt auch die Inter: „Wir sehen Qualität von Fonds und bewusste Auswahl vor Quantität. Insbesondere durch das Angebot an ETFs reicht auch ein überschaubares Portfolio von etwa 50 Fonds aus, um dennoch breit diversifizieren zu können“, sagt Jan Roß, Bereichsleiter Maklervertrieb bei dem Mannheimer Versicherer. Bei den ETFs war der Inter wichtig, die bekannten Märkte und einige Besonderheiten wie Nachhaltigkeit oder stabilisierende Produkte zu Volatilität und Dividenden abzubilden.

Roß: „Für langfristige Altersvorsorge ist das optimal. Wir ergänzen das gezielt durch passende aktive Fonds.“ Zu exotisch darf es dabei aber nicht werden, findet der Inter-Mann. „Fonds auf bestimmte Branchen, Themen oder Länder bieten wir nur sehr selektiv an. Diese sind für die Breite nicht geeignet und die Gefahr von De-Listings oder Verschmelzungen ist sehr groß.“

Das bringt uns gleich zur Beantwortung der nächsten Frage: Welche Fonds kommen für Fondspolicen überhaupt infrage? Grundsätzlich müssen die Fonds den gesetzlichen Vorgaben entsprechen. Dazu gehören etwa börsentägliche Handelbarkeit und Ucits Konformität. „Bei staatlich geförderten fondsgebundenen Altersvorsorgeprodukten dürfen beispielsweise auch keine Fonds mehr mit Performance-Fee enthalten sein“, erklärt Stuttgarter-Experte Göhner.

Aber es gibt noch weitere Faktoren, die zum Ausschluss führen. Ein zu kleines Fondsvolumen zum Beispiel. Die Inter verlangt beispielweise eine Mindestgröße von 100 Millionen Euro bei passiven Investments und von 250 Millionen Euro bei aktiv gemanagten Fonds. Bei der Stuttgarter sind es mindestens 50 Millionen Euro. Dass die Versicherer auf die Größe schauen, hat seinen Grund: Sie müssen sicher sein, dass es die Fonds auch in 30 Jahren noch gibt. Auch ein Mindestalter müssen die Fonds in der Regel haben. Etabliert haben sich hier mindestens drei Jahre Historie.

Gute Ratings sind ein Muss

Weiteres Muss-Kriterium für viele Versicherer ist ein Rating. „Ratings durch Morningstar und/oder Scope sind für uns sehr wichtig, da sie eine neutrale Beurteilung durch Profis darstellen und als Marktstandard akzeptiert sind“, sagt Patrick Dahmen, Vorstandsvorsitzender bei HDI Leben. Drei Sterne oder mehr müssen es bei Morningstar sein, bei Scope geht es ab der Note „C“ aufwärts los. Auch die Standard Life schaut auf die Bewertungen der Rater. „Wir haben entschieden, den Fokus auf die Ratings von Morningstar, Scope und FWW zu legen und in unserer Fondsauswahl einen möglichst hohen Anteil mit vier oder fünf Sternen beziehungsweise einem A- oder B-Rating zu haben“, sagt Christian Nuschele, Vertriebschef bei Standard Life Deutschland.

Viel Wert legen die Versicherer heutzutage aber auch auf die Kosten. Sind sie zu hoch, haben Fonds kaum Chancen, in das Fondsangebot der Versicherer aufgenommen zu werden: „Fonds, die einen zusätzlichen Ausgabeaufschlag oder Rücknahmegebühren beinhalten, sind beispielweise nicht im Kundensinne“, sagt Guntram Overbeck, Leiter Produktsteuerung Leben bei der Helvetia. „Auch eine nicht marktübliche Performance-Fee oder viel zu hohe Gesamtkosten sind eindeutige K.-o.-Kriterien.“

Kritischer Blick auf die Fondskosten

Die Experten bei HDI beispielsweise sehen laufende Fondskosten ab 2 Prozent kritisch. Auch die Zurich schaut in diesem Punkt genau hin: „Die Performance-Analyse findet bei uns nach Kosten statt, sodass ein Fondsmanager hohe Gebühren auch durch eine entsprechend gute Performance belegen muss, um für uns und unsere Kunden attraktiv zu sein“, sagt Leinwand. „Rückvergütungen schließen wir aus, um auf der Kostenseite größtmögliche Transparenz für den Kunden herzustellen.“

Natürlich spielt die Wertentwicklung der Fonds eine Rolle. Auch die Allianz schaut sich diese Werte an, bevor sie einen Fonds in ihr Top-Fonds-Universum aufnimmt – aber nicht nur. „Im ersten Schritt – der quantitativen Analyse – prüfen wir die Vergangenheitserfolge des Fonds. Dazu schauen wir uns vor allem Ertrags- und Risikokennzahlen an. In die Auswahl kommen dann diejenigen Fonds, die im langfristigen Vergleich besser abschneiden als ihre Benchmark oder vergleichbare Fonds“, erklärt Neil Alexander Robertson, Investmentmanager bei der Allianz.

Da Kennzahlen aber nur vergangenheitsorientiert seien, prüft die Allianz im zweiten Schritt, der qualitativen Fondsanalyse, ob ein an Kennzahlen gemessen erfolgreicher Fonds auch in Zukunft erfolgreich sein kann. Robertson: „Hier gehen wir vor allem der Frage nach, wie wahrscheinlich es ist, dass ein Fonds in seiner jetzigen Aufstellung die gezeigten Vergangenheitserfolge fortschreiben kann. Oder anders formuliert, ob der Vergangenheitserfolg mehr einem Zufall als einem systematischen Investmentprozess geschuldet ist.“

Allein auf die Performance zu schauen ist den Versicherern aber zu wenig. Risiko und Rendite wollen sie in Kombination betrachten. Die Volatilität, also die Kursauschläge des Fonds, spielt dabei zum Beispiel eine Rolle. Die Inter prüft auch die sogenannte Sharpe Ratio. Sie setzt die Wertentwicklung des Fonds ins Verhältnis zu seiner Volatilität. Je höher die Ratio (deutlich größer als 1 ist gut), desto mehr entschädigt der Fonds für das eingegangene Risiko.

Fondsangebot wird regelmäßig geprüft

Checken die Versicherer regelmäßig, wie sich die Fonds in ihrem Angebot schlagen? Ja. Bei Swiss Life prüfen die Kapitalanlage-Experten einmal im Monat, was Gesamtkostenquote, Risikoklasse und Volatilität der Fonds machen. Helvetia und Zurich checken die Fondspalette viermal im Jahr, bei Inter und Standard Life passiert das zweimal im Jahr. Stuttgarter, HDI und Allianz schauen sich die Fonds „mindestens einmal im Jahr“ an.

„Der kontinuierlichen Überprüfung des Portfolios kommt eine sehr wichtige Bedeutung zu“, sagt Nuschele. „Wir gehen bei der Überprüfung der Fonds aber mit Bedacht vor und berücksichtigen, dass ein Fonds durchaus einmal eine Phase der Schwäche haben kann. Sollte ein Fonds über einen längeren Zeithorizont die Mindestanforderung aber nicht mehr erreichen, wird er aus dem Neugeschäft genommen.“

Kunden ausreichend informiert?

Und was passiert, wenn Fonds geschlossen, mit anderen verschmolzen oder ausgetauscht werden? Informieren die Versicherer dann ihre Kunden? „Ja, durch einen Kundenbrief“, heißt es etwa bei Swiss Life. Dabei schlägt der Versicherer dann auch eine Alternative zum vom Kunden gewählten Fonds vor; Kosten für den Fondstausch fallen für die Kunden dabei nicht an. „Sollte der empfohlene Fonds nicht gefallen, kann der Kunde aus dem Angebot einen anderen Fonds wählen, und das ebenfalls ohne Kosten für den Kunden.“ Alle befragten Versicherer verweisen außerdem auf ihre Web-Seiten, wo Kunden rund um die Uhr Einblick in ihre Portfolios nehmen und sich informieren könnten.

Reicht das aber? Unsere Mini-Umfrage zeigt auch, dass nur eine kleine Zahl der Kunden die Möglichkeit nutzt, ihre Fonds während der Vertragslaufzeit austauschen. Das mag unter anderem daran liegen, dass einige Anbieter hier noch zu wenig informieren. „Der Kunde braucht mehr Unterstützung durch den Versicherer“, glaubt Rating-Spezialist Schmidt. Christian Nuschele von Standard Life hat allerdings noch eine andere Erklärung für diesen vermeintlichen Missstand: „Häufig stellen wir fest, dass sich Kunden und Vermittler für breit gestreute, aktiv gemanagte Portfolios entscheiden, bei denen die Kapitalanlagegesellschaften die notwendigen Anpassungen im Portfolio übernehmen und auf veränderte Kapitalmarktsituationen reagieren.“