Natürlich sollte man sich nur dann Haus, Hof oder Wohnung kaufen, wenn man sie auch bezahlen kann. Die Kreditwürdigkeit ermittelt das geldgebende Institut, und dann kann die Rate kommen. Und irgendwann ist sie hoffentlich wieder weg. So weit, so bekannt.

Doch das Flossbach von Storch Research Institute wirft mal eine ganz andere Frage auf den Tapeziertisch: Wie teuer sollte das Objekt maximal sein, damit Altersvorsorge, Liquidität und Risiken berücksichtigt sind und nicht zu kurz kommen? Schließlich kann ein Haus enorm viel an Wert verlieren (von wegen Betongold), dann sollten wenigstens noch andere Vermögenswerte vorhanden sein. Stichwort: Klumpenrisiko.

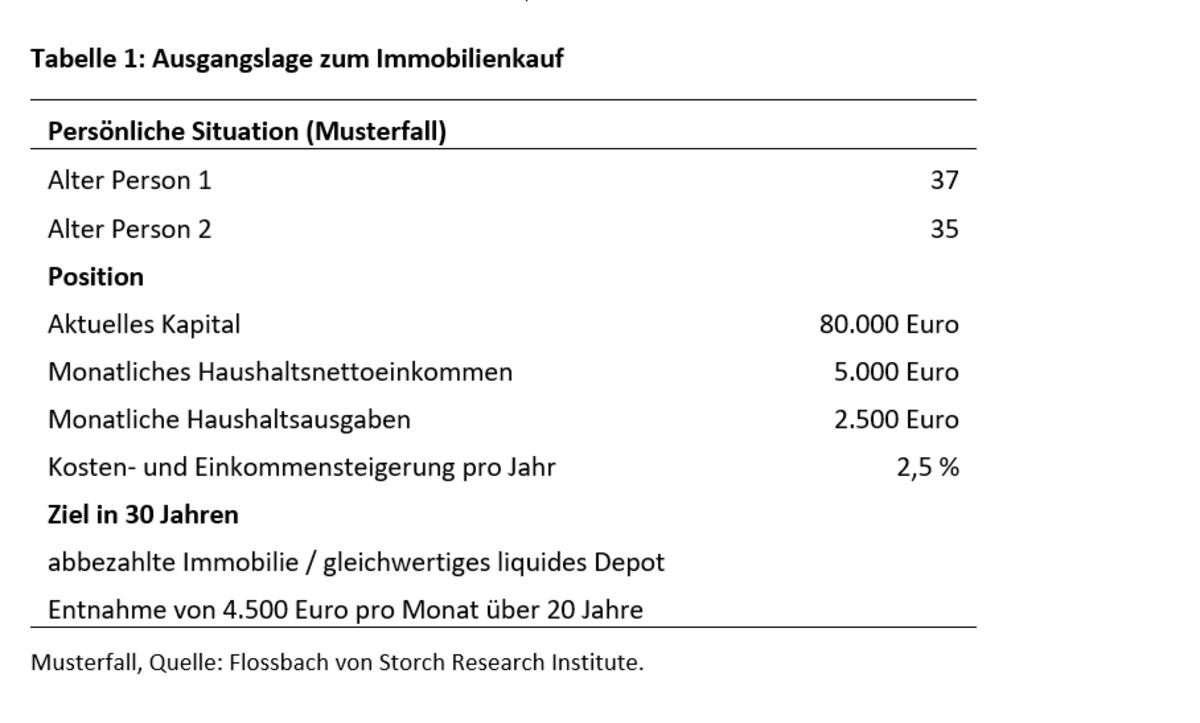

Um das zu ermitteln, stellte Senior Research Analyst Christof Schürmann einen Musterfall auf – ein Paar im Alter von 35 und 37 Jahren mit drei Zielen:

Weitere Annahmen zeigt die folgende Grafik.

Das liquide Vermögen baut Familie Mustermann aus dem laufenden Budget nach Lebens- und Immobilienkosten (inklusive Rücklagen) auf. Das Aktiendepot, in das sie spart, bringt im Schnitt 6 Prozent Rendite pro Jahr bis zur Rente. In der Rentenphase schichten die Mustermanns in sicherere Anlagen um. Das senkt die Rendite auf 4 Prozent im Jahr.

Hier die wichtigsten Erkenntnisse: Die Familie benötigt für ihre Ziele zum Rentenstart ein liquides Vermögen von 747.237 Euro. Folglich darf die Immobilie nicht mehr als 460.000 Euro kosten. Das versteht sich inklusive Nebenkosten, ohne sind es nur noch 418.000 Euro.

Das Gesamtvermögen beläuft sich somit in 30 Jahren auf etwa 1,5 Millionen Euro. Nach einer angenommenen Inflation von 3 Prozent wären das 618.000 heutige Euro. Die entnommenen 4.500 Euro entsprächen 2.160 Euro in heutigen Preisen.

Es ist eine Punktbetrachtung, die einen Denkimpuls liefern kann. Um ein besseres Gefühl für die Umstände zu bekommen, verändert Schürmann wahlweise Hypothekenzins, Anlagerendite, Instandhaltung und Nettoeinkommen. Im Extremfall dürfte das Objekt demnach nicht mehr als 120.000 Euro kosten, wenn:

Weitere Details und Rechenschritte finden Sie auf der Seite des Flossbach von Storch Research Institutes beziehungsweise direkt in der Studie.