steigen")

Im neuen Map-Report zur privaten Krankenversicherung (PKV) von Franke und Bornberg gibt es einen Wechsel an der Spitze. Im „Bilanz-Rating Private Krankenversicherung 2024“ landet die Universa auf dem ersten Platz. Der Spitzenreiter aus dem vergangenen Jahr, die LVM Versicherung, rutscht auf Rang 2.

Im Rahmen dieses Reports sehen sich die Analysten von Franke und Bornberg – wie der Name schon andeutet – die Bilanzen der privaten Krankenversicherer an. Zwölf Kennzahlen bilden das Gerüst. Die Analysten gewichten sie und verteilen Punkte, sodass ein Gesamtindex entsteht. Der kann zwischen 0 und 300 Punkten liegen. Um Ausschläge zu glätten, und weil Krankenversicherungen lange laufen, greifen die Fünf-Jahres-Durchschnitte der Kennzahlen. Hier ist die Übersicht dazu:

Hinweis von Franke und Bornberg: In diesem Jahr sind zwei neue Kennzahlen enthalten, weshalb man die Ergebnisse nicht direkt mit dem Vorjahr vergleichen sollte. Allerdings sind die neuen Zahlen nur gering gewichtet. Es sind:

- Wachstum nach verdienten Bruttobeiträgen

- Wachstum nach Zahl der versicherten Personen in der Vollversicherung

Wie schon erwähnt, schaffte es die Universa erstmals auf das Siegerpodest. Mit 276,5 (92,2 Prozent) von insgesamt 300 Punkten präsentiert sie sich als bilanzstärkster privater Krankversicherer Deutschlands.

Doch ihr Vorsprung auf das Verfolgerfeld könnte kaum knapper sein. Die zweitplatzierte LVM Versicherung erzielte mit 273,5 Punkten (91,2 Prozent) nur drei Zähler weniger als die Universa. Und wiederum dicht dahinter folgt die Alte Oldenburger mit 272,5 Punkten (90,8 Prozent). Ebenfalls vorn mitmischt die Signal Iduna mit 264,5 Punkten (88,2 Prozent). Diese vier Gesellschaften wurden mit der höchsten Bewertungskategorie „mmm+“ für hervorragende Leistungen ausgezeichnet. Die gibt es ab 85 Prozent.

Die VGH Provinzial führt mit 245,0 Punkten (81,7 Prozent) das Feld der mit „mmm“ für sehr gute Leistungen bewerteten Krankenversicherer an und verpasst die Höchstbewertung des Vorjahres nur knapp. Dicht gefolgt von der Inter (79,3 Prozent) sowie Hallesche (76,2 Prozent). Hier die gesamte Spitzengruppe:

Doch es gibt auch schlechte Nachrichten im Bericht. So ist es 2024 gut sichtbar, dass die steigenden Kosten im Gesundheitswesen und anderswo die Ergebnisse der privaten Krankenversicherer ziemlich belasten. Die Schadenaufwendungen der Branche (Aufwendungen für Versicherungsfälle und Veränderung der Rückstellung für noch nicht abgewickelte Versicherungsfälle) stiegen 2024 um 2,95 auf 39,74 Milliarden Euro.

Im Durchschnitt ging es für die Schadenquote als Gradmesser dafür, wie viel von den Beitragseinnahmen unmittelbar in Versicherungsleistungen und Alterungsrückstellung fließen, von 81,7 auf 83,2 Prozent rauf. Da auch hier die Beitragseinnahmen weniger stark stiegen als der Schadenaufwand, weist das Gros der Branche höhere Schadenquoten als im Vorjahr aus.

Deshalb rutschte auch die Versicherungsgeschäftliche Ergebnisquote von 9,0 auf 7,3 Prozent. Die erhöhte Schadenbelastung ermöglichte es den Unternehmen über die Rückstellung für Beitragsrückerstattung (RfB) zwar noch, die Reserven zu füllen, jedoch weniger als noch im Vorjahr. Insgesamt sank die erfolgsabhängige RfB um 1,10 auf 15,4 Milliarden Euro. Im Zuge dessen fiel die RfB-Zuführungsquote im Durchschnitt von 8,2 Prozent auf 7,4 Prozent, die RfB-Quote als Gradmesser für den Bestand ging von 34,2 auf 30,7 Prozent zurück.

Seite 2: PKV-Wechsel nicht immer nur vorteilhaft

Doch Franke und Bornberg liefert noch weitere Eindrücke aus dem Markt. So bemängelt es die Agentur ausdrücklich, dass „weite Teile der Branche“ das Neugeschäft nach wie vor geheim halten. Als erfreuliche Ausnahmen für 2024 nennt es:

- Debeka (74.384 neu Vollversicherte)

- Allianz (14.122)

- Generali (6.301)

„Bei anderen Krankenversicherern bleibt nur der Umweg über die Bestandsentwicklung, um Rückschlüsse auf das Neugeschäft ziehen zu können. Ein trauriges Kapitel in Sachen Transparenz“, schreiben die Analysten als deutliches Fazit.

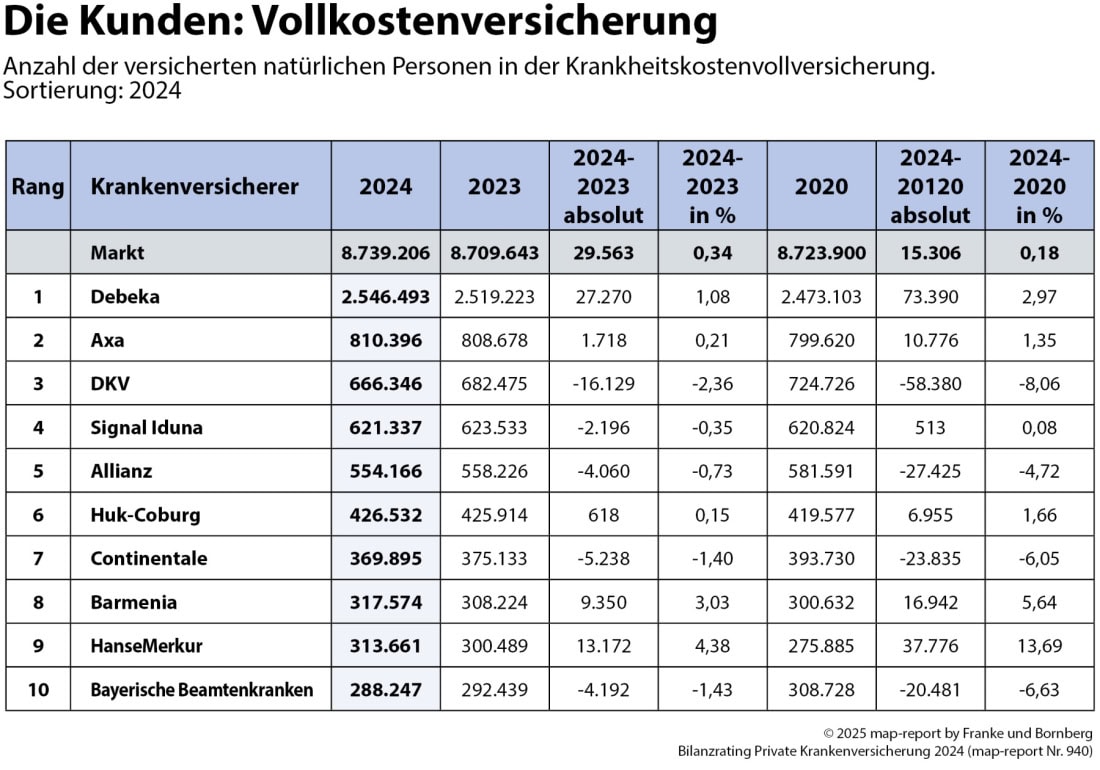

Außerdem gehen sie darauf ein, dass das Geschäft insgesamt schrumpft. Die Spitze hatte es 2011 mit fast 9 Millionen Vollversicherten erreicht. Ende 2024 waren es 8,7 Millionen, wenngleich es knapp 30.000 Vollversicherte mehr waren als im Jahr davor. Immerhin.

Der Grund ist nicht neu: Die steigende Versicherungspflichtgrenze erschwert es den Versicherern, neue PKV-Kunden zu finden. 14 von 30 Vollversicherern war es 2024 laut Report gelungen, ihren Bestand auszubauen. Ganz vorn die Debeka mit einem Saldo von 27.270 zusätzlichen Kunden. Hier die gesamte Übersicht:

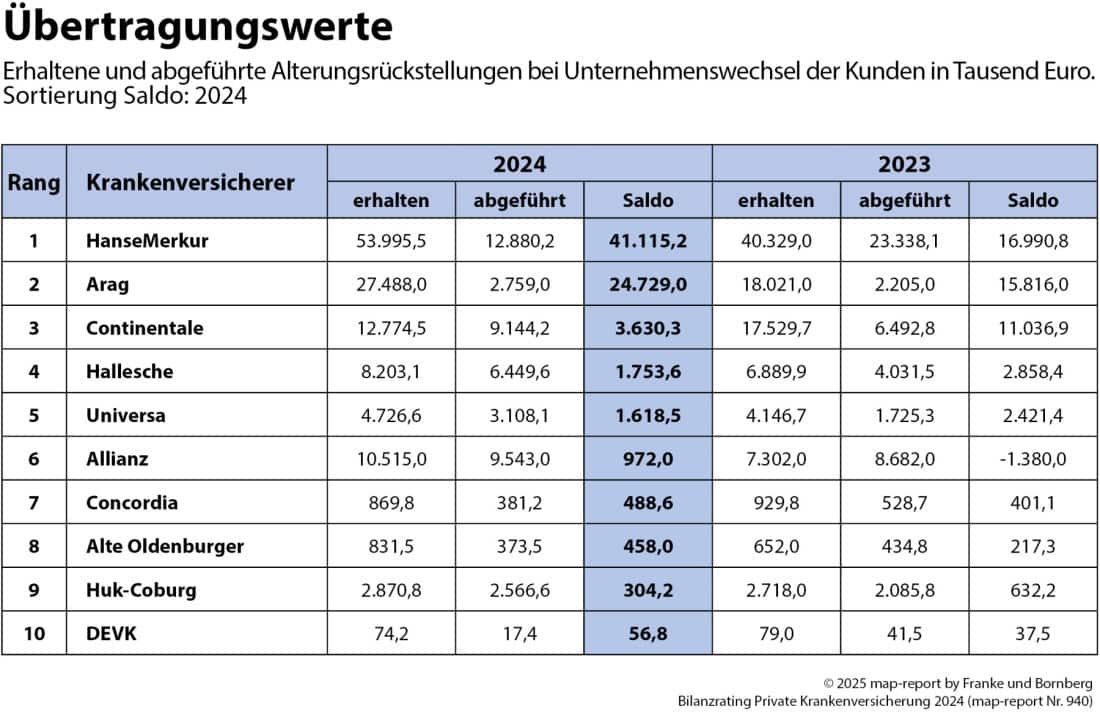

Ein weiterer, wesentlicher Punkt ist der Umstand, dass PKV-Kunden ihren Anbieter wechseln und dabei einen Teil ihrer Alterungsrückstellungen mitnehmen können. Das führt dazu, dass Risiken wandern und Rücklagen in Millionenhöhe die Versicherer wechseln. Wie viel das ausmacht, und wer 2024 auf dem Gebiet gewonnen hat, zeigt diese Übersicht:

Kritisch sieht der geschäftsführende Gesellschafter von Franke und Bornberg und Herausgeber des Map-Report, Michael Franke, auch, dass Vermittler bei solchen Aktionen erneute Abschlussprovision bekommen. „Ein Anreiz, der nicht immer im Sinne des Kunden liegt. Fehlt die transparente Beratung, wird aus der vermeintlichen Kostenoptimierung schnell ein Risiko für die finanzielle Stabilität im Alter“, warnt er.

Und noch mehr kann passieren: Neue Gesundheitsprüfung kann zu Leistungsausschlüssen führen. Wartezeiten oder Selbstbehalte können steigen. Es hat also nicht immer alles nur Vorteile.