Es liegt an einem Formfehler, dass das Urteil nicht rechtmäßig in Kraft getreten ist. Das Landgericht Landshut hatte es nicht wirksam verkündet, weshalb es nur als sogenanntes Scheinurteil gilt (Aktenzeichen 71 O 2904/22). Gleichwohl lässt es tief blicken, welchen Stellenwert das Bezugsrecht in einer Versicherungspolice einnimmt. Vor allem wenn es ums Erben geht.

Was war geschehen? Eine Frau starb und hinterließ zwei Kinder von unterschiedlichen Vätern. Sie war Versicherungsnehmerin einer fondsgebundenen Rentenversicherung, die ihr bereits verstorbener Ehemann abgeschlossen hatte. Versicherte Person und Bezugsberechtigter war von Anfang an einer der beiden Halbbrüder, und zwar sein Stiefsohn.

Doch das Bezugsrecht sollte nicht bei ihm bleiben. Einige Jahre vor dem Tod der Mutter regelten die Halbbrüder mit ihr, dass sie beide je zur Hälfte Bezugsberechtigte werden sollten. Anschließend änderte die Mutter die Sache erneut und setzte den anderen Halbbruder allein als Bezugsberechtigten ein.

Doch der Vertrag regelte ausdrücklich: „Im Todesfall des Versicherungsnehmers tritt die versicherte Person in die Rechte und Pflichten des Versicherungsnehmers ein.“ Damit spielte alles, was sie tat, keine Rolle mehr. Versicherungsnehmer wurde mit dem Tod des Stiefvaters sofort der ursprünglich begünstigte Halbbruder. Die Witwe hatte zu keiner Zeit die Kontrolle über den Vertrag bekommen.

In den Entscheidungsgründen heißt es wie folgt: „Die Regelung im Versicherungsantrag, wonach der Vertrag bei Tod des Versicherungsnehmers auf die versicherte Person übergehen soll, stellt ein aufschiebend bedingtes Recht dar, wonach der Vertrag mit der versicherten Person fortgeführt werden soll.“ Und diese Bedingung sei mit dem Tod des (Stief-)Vaters eingetreten.

In Gänze ist der Fall noch ein gutes Stück verzwickter als diese Kurzfassung hier. Doch das Urteil bestätigt einmal mehr: Es ist gesetzlich abgesichert, Vermögen über Versicherungspolicen im Rahmen der Ruhestandsplanung gezielt auf ganz bestimmte Angehörige zu übertragen. Und nicht auf die Erben.

Warum man das tun sollte, dafür gibt es im Wesentlichen drei Gründe: die Erbfolge, die Steuer und das Timing. Nicht jeder ältere Mensch will Vermögen erst nach dem Tod übertragen. Viele wollen schon zu Lebzeiten, also „mit warmen Händen“ steuern, wer ihr Geld und die Sachwerte bekommt. Und das müssen nicht die direkten gesetzlichen Erben sein. Ganz im Gegenteil taucht in Beispielen immer wieder das Bild vom zerstrittenen Kind auf der schiefen Bahn auf, das … nun ja … eben weniger bekommen soll, als ihm per Gesetz zustehen würde.

Einen weiteren Vorteil von Policen führt die Kanzlei Rose & Partner Rechtsanwälte Steuerberater in einem Beitrag auf ihrer Website ins Feld: „Insbesondere kann die Lebensversicherung auch eine Liquiditätsvorsorge für den Erbfall sein, wenn nämlich gegen den Erben Pflichtteilsansprüche geltend gemacht werden, das Finanzamt Erbschaftsteuer verlangt oder sonstige Kosten entstehen.“ Denn das Geld aus einer Versicherung fließt nun mal schneller als aus einem Erbe.

Es gehört nicht einmal zum Nachlass, wie der Expertenverbund Erbmanufaktur in einem Ratgeber feststellt. „Es handelt sich vielmehr um einen Vertrag zugunsten Dritter, dessen Ergebnis am Nachlass vorbei ausgezahlt wird“, heißt es dazu. Das kann insbesondere dann Vorteile haben, wenn hohe Schulden zum Nachlass gehören. Im Extremfall kann der Bezugsberechtigte das Geld aus der Versicherung kassieren, zugleich als Erbe aber den schuldenbelasteten Nachlass ausschlagen.

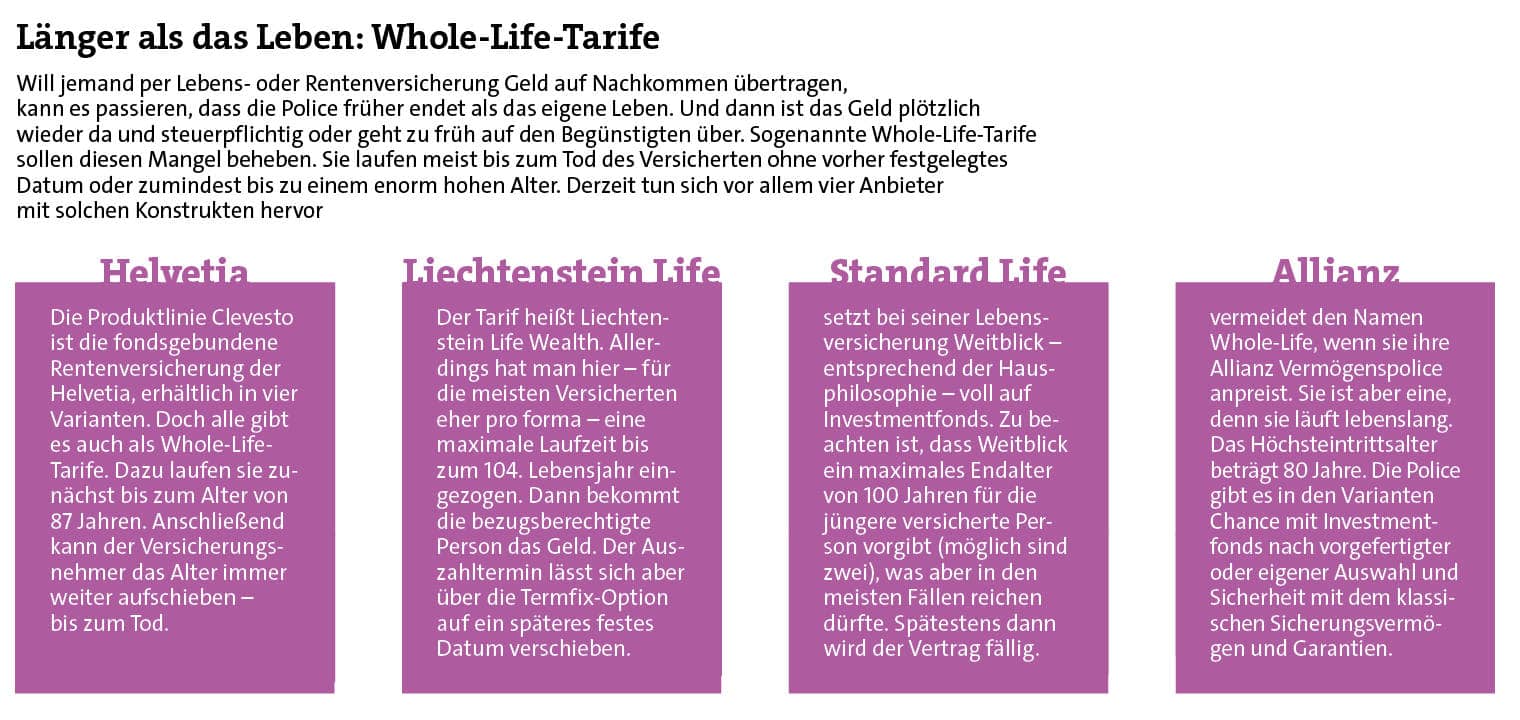

Seite 2: Whole-Life-Tarife bis zum Lebensende

Wenn man dafür Versicherungspolicen nutzen möchte, landet man hauptsächlich bei Lebensversicherungen und zu einem kleineren Teil auch bei Rentenversicherungen. Vor allem sogenannte Whole-Life-Tarife (siehe folgenden Kasten) sollen durch lange Laufzeiten ausreichenden Spielraum für Manöver mit der Hinterlassenschaft geben. Aber es gehen auch herkömmliche Tarife mit kürzeren Laufzeiten, wenn man die Parameter kennt und für gut befindet.

Grundsätzlich lässt sich das Prinzip so beschreiben: Eine Person mit Vermögen schließt als Versicherungsnehmer mit einem Versicherer einen Vertrag ab. Versicherte Person kann die Person selbst oder jemand anderes sein. Hinzu kommt eine bezugsberechtigte Person, die das Geld bekommt, wenn die versicherte Person stirbt oder der Vertrag abläuft.

Nur wenn so eine bezugsberechtige Person nicht festgelegt ist, gehört das Geld aus der Police noch zum Nachlass. Ansonsten ist es raus aus der Erbmasse und spielt auch bei den dann berechneten Erbanteilen keine Rolle mehr, betonen die Spezialisten von Rose & Partner. Allerdings warnen sie zugleich: Die Erben könnten versuchen, das Geld aus der Police den Bezugsberechtigten wegzuschnappen. Das könnte vor allem dann gelingen, wenn der Begünstigte nicht schon Versicherungsnehmer ist. Dann könnten die Erben – bevor der Versicherer dem Begünstigten die frohe Kunde überbringt – das Schenkungsversprechen gegenüber dem Bezugsberechtigten widerrufen. Bei Rose & Partner empfiehlt man deshalb: Erblasser sollten schon „zu Lebzeiten für klare Verhältnisse sorgen, um den Wettlauf um die Versicherungssumme zu unterbinden“.

Wie man die Verträge konkret gestaltet, dafür gibt es zahlreiche Varianten – wie das Leben so spielt. Aber eine immer wieder auftauchende Maßnahme ist die 99%-1%-Regel, die viele Gesellschaften anbieten. „Das ist so etwas wie ein Vetorecht“, sagt Guntram Overbeck, der das Produktmanagement bei der Helvetia Leben leitet, und nennt das gern genommene Beispiel des Opas, der seinem Enkel Geld schenken möchte. „Das Enkelkind ist meistens noch minderjährig, und der Opa möchte heute schon geben, aber noch die Hand draufhaben.“

In solchen Verträgen wird der Großvater mit einem Prozent Anteil Versicherungsnehmer und das Enkelkind zu 99 Prozent. Dieser hohe Anteil gilt sofort rechtlich und steuerlich als geschenkt. Versicherte Person kann der Großvater sein. Sobald er stirbt, bekommt das Enkelkind die Versicherungsleistung, davon zählt aber nur noch das eine fehlende Prozent steuerlich als geerbt.

Bis dahin sind sämtliche Erträge während der Laufzeit einkommensteuerfrei – es greift also keine Abgeltungsteuer. Auch auf die Todesfallsumme wird keine Einkommensteuer fällig. Infrage kommen lediglich Erbschaft- und Schenkungsteuer für das eine Prozent (mehr dazu später im Text). Auch die Eltern des Enkels können versicherte Personen sein. Stirbt dann der Opa, vererbt er das Vetorecht. Das Geld würde erst mit Tod von Vater oder Mutter fließen.

Seite 3: Steuersätze und Freibeträge für Erben und Beschenkte

Je nach Tarif kann es auch vorkommen, dass der Vertrag ausläuft, der Opa aber noch lebt. Auch dann bekommt das Enkelkind das Geld, und das eine Prozent gilt als Schenkung. Allerdings werden die Erträge der Einkommensteuer unterliegen, je nach Art und Laufzeit der Police ganz oder nur in Teilen. Am Ende gilt die grundsätzliche Regel: Schenkungszeitpunkt ist immer dann, wenn das Enkelkind die 99 Prozent erhält.

Das ist aber ein recht einfaches Beispiel. Auch mehrere versicherte Personen sind denkbar oder noch mehr Versicherungsnehmer. Zudem kann das anfängliche Verhältnis zwischen den Versicherungsnehmern 80 zu 20 lauten und sich alle zehn Jahre um einen bestimmten Satz verschieben. Vieles ist möglich.

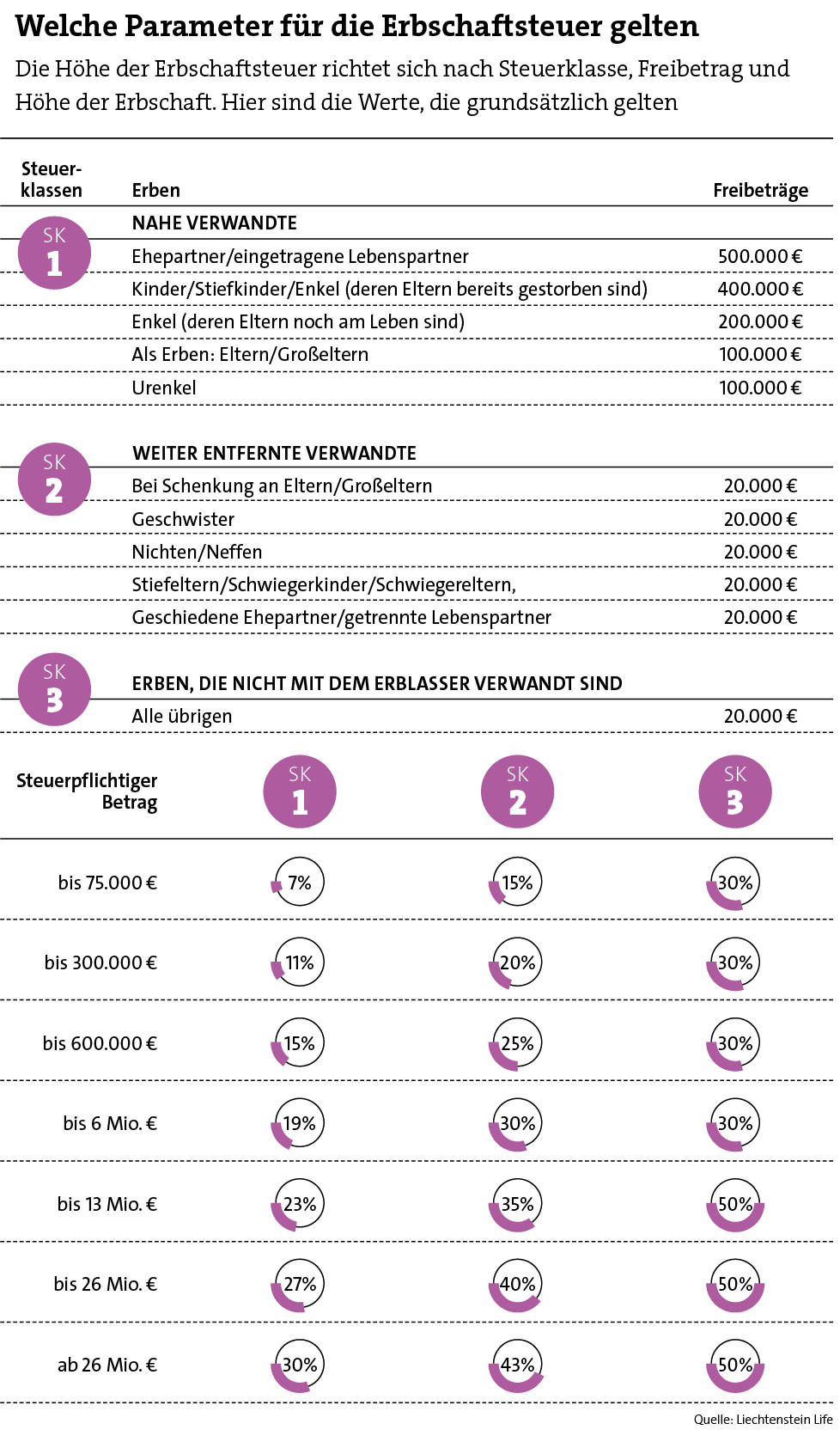

Denn nicht nur die Erbfolge spielt eine Rolle, sondern auch die bereits erwähnte Steuer. Interessanterweise behandelt das Erbschaftsteuer- und Schenkungsteuergesetz (Erbstg) Erbschaft- und Schenkungsteuer erst einmal gleich. Für beide Steuern gelten dieselben Freibeträge und Steuersätze, je nach Verwandtschaftsgrad und Vermögenssumme, mit nur einer Ausnahme bei Eltern und Großeltern (siehe Grafik oben). Die Freibeträge für Schenkungen sind alle zehn Jahre neu nutzbar. Und das ergibt Sinn: Verschenken kann man oft im Leben, vererben nur einmal. Was übrigens das Modell erklärt, eine Police scheibchenweise zu übertragen: So nutzt man den alle zehn Jahre erneuerten Freibetrag.

Die Gleichbehandlung führt auch dazu, dass sich die Freibeträge gegenseitig aufbrauchen können. Stirbt jemand, werden alle innerhalb von zehn Jahren zuvor verschenkten Summen komplett auf den Freibetrag für die Erbschaftsteuer angerechnet. Was noch davor liegt, ist raus.

Seite 4: Spezieller Kniff, um die Steuer für Erben zu drücken

Nun taucht hier und da die Ansicht auf, dass Schenkungen aus den zehn Jahren vor dem Tod nur zeitanteilig angerechnet werden. Das ist ein Irrtum. Dass ein Schenkbetrag jedes Jahr geringer ins Gewicht fällt, bezieht sich auf den Pflichtteil von Erben. Sogar per Testament Enterbte haben nämlich Anrecht auf einen bestimmten Teil des Erbes, und zwar die Hälfte ihres gesetzlichen Anteils. Verschenkt der Erblasser keine zehn Jahre vor seinem Tod Teile des Nachlasses, können Enterbte verlangen, dass diese Schenkbeträge wieder ins Erbe reingerechnet werden und so den Pflichtteil erhöhen.

Pflichtteilsergänzungsanspruch heißt das in schönstem Juristendeutsch. Und dieser Anspruch sinkt mit jedem Jahr um 10 Prozent des verschenkten Betrags. Wer also Kinder auf der schiefen Bahn enterben will, muss rechtzeitig verschenken und dann noch mindestens zehn Jahre leben. Dann ist der Pflichtteil für diese Summen erloschen.

Es hängt somit von zahlreichen Faktoren ab, wie hoch die Steuerlast am Ende ausfällt: von Timing, Freibetrag, Summe, Verwandtschaftsgrad und einigem mehr. Einen speziellen Kniff, um die Erbschaftsteuer zu drücken, hat die Helvetia am Start. Dort lässt sich in den Clevesto-Tarifen über eine Zusatzklausel die Todesfallleistung auch verrenten. „Eine Rente wird erbschaftsteuerlich mit dem sogenannten Vervielfältiger bewertet“, erklärt Guntram Overbeck. Multipliziert man die jährliche Rente mit diesem Faktor, ergibt das den steuerpflichtigen Betrag.

Den Vervielfältiger legt jedes Jahr das Bundesfinanzministerium fest, er richtet sich nach der statistischen Lebenserwartung, dem Alter des Erben und einem Standardzins. Insgesamt kann das den steuerpflichtigen Betrag auf bis zu ein Viertel der eingezahlten Summe drücken. Allerdings steht der Erbe liquiditätstechnisch nicht so gut da wie bei einer einzigen Summe. Zwar darf er über eine Cash-Option größere Beträge aus dem Vertrag entnehmen, was die Sache mildert. Aber das geht frühestens zehn Jahre nach dem Erbfall.

Haken, Ösen, Sonderfälle, Ausnahmen – das Thema ist enorm komplex. Weshalb Matthias Pendl zur Vorsicht mahnt. „Makler benötigen Basiswissen zum Erbrecht, also eine hochwertige Weiterbildung“, sagt der Vertriebsleiter von Standard Life. „Sobald es aber um die individuelle Kundensituation geht, die sehr komplex sein kann, benötigen sie Partner, die Rechtsberatung leisten dürfen.“ Weshalb es wichtig sei, ein gutes Netzwerk zu haben.