Mitte 2023 scheint sich die Weltwirtschaft stabilisiert zu haben. In Europa ist im Winter die befürchtete Gasmangellage ausgeblieben. Nicht viel später hat sich die Krise der US-Regionalbanken offenbar als Sturm im Wasserglas erwiesen. Viele Analysten blicken deshalb relativ optimistisch in die Zukunft und erwarten für das 2. Halbjahr 2023 eine konjunkturelle Belebung. Die EZB rechnet etwa für die Eurozone in den nächsten Quartalen mit annualisierten Wachstumsraten von 1,0 bis 1,5 Prozent.

Die Hoffnung der Notenbank und anderer Analysten ruht dabei insbesondere auf dem privaten Verbrauch. Der EZB zufolge stärkt die aktuell rückläufige Inflation die Kaufkraft der Konsumenten, wodurch wiederum die Konsumnachfrage angeschoben wird. Auch bei den Investitionen sind die Währungshüter und gleichgesinnte Prognostiker vorsichtig optimistisch: Die Unternehmen seien zwar mit steigenden Zinskosten konfrontiert, diese Belastungen könnten aber durch die dicken Liquiditätspolster abgefedert werden.

Genau diesen Punkt sehen wir allerdings wesentlich kritischer. Die kräftigsten Leitzinsanhebungen seit Jahrzehnten werden nicht spurlos an der Wirtschaft vorbeigehen. Vielmehr breitet sich das Gift der gestiegenen Zinsen erst allmählich aus. Im Baugewerbe deuten bereits sämtliche Indikatoren auf einen Einbruch hin. Aber auch die Investitionen in Maschinen und Anlagen dürften bald namhaft gekürzt werden.

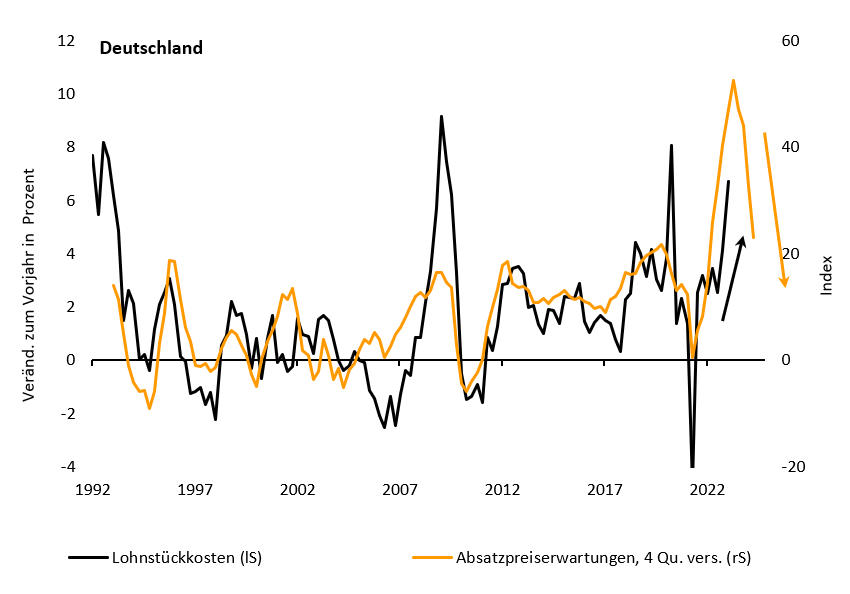

Gegenwind geht dabei nicht nur von den steigenden Zinsen, sondern auch von den anziehenden Lohnstückkosten aus. Hinzu kommt, dass die Preisüberwälzungsspielräume schwinden, was sich in den rückläufigen Absatzpreiserwartungen spiegelt. Die Gewinnmargen kommen somit von allen Seiten unter Druck (siehe folgende Grafik).

Deshalb rechnen wir im 2. Halbjahr 2023 nicht mit einer zyklischen Erholung in der Eurozone, sondern mit dem Gegenteil: einer konjunkturellen Abwärtsspirale. Die Rezession in der Eurozone wird sich weiter verfestigen.

Dieser ernüchternde Ausblick hat vielfältige Auswirkungen für die Finanzmärkte. Allen voran sind die Gewinnschätzungen der Analysten für die europäischen Unternehmen deutlich zu hoch angesetzt. Bloomberg zufolge dürfte der Gewinn pro Aktie etwa bei den Dax-Unternehmen Anfang 2024 um mehr als 10 Prozent höher liegen als Anfang 2023. Bewahrheitet sich unser Konjunkturausblick, dürfte es gerade andersherum kommen: Die Gewinne sollten um mindestens 10 Prozent schrumpfen.

Seite 2: Zentralbanken mit Kehrtwende?

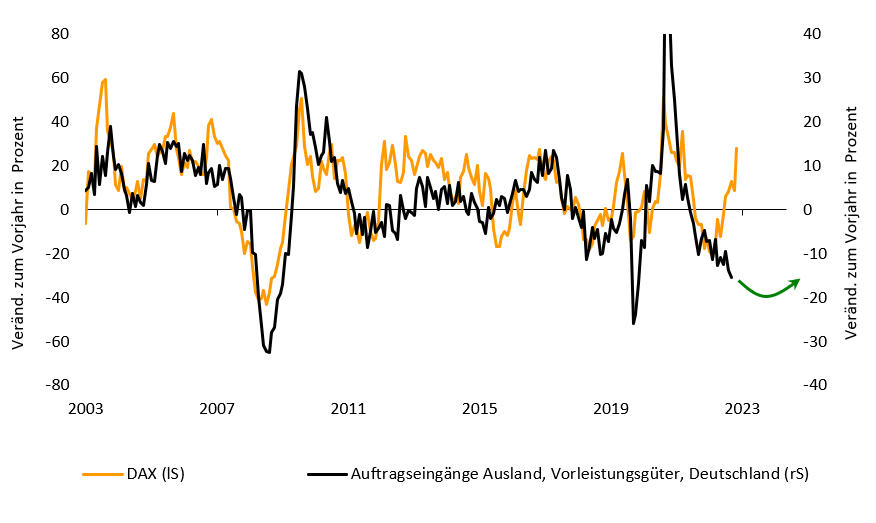

In einem Risk-off-Umfeld werden die Investoren überdies keine anziehenden Kurs-Gewinn-Verhältnisse (KGV) akzeptieren, sondern Bewertungsabschläge fordern. Wir rechnen deshalb bis in das Frühjahr 2024 hinein mit übergeordnet fallenden Aktienkursen. Das Rückschlagspotenzial sehen wir bei bis zu 30 Prozent. Der Dax dürfte also nochmals in Richtung 11.000 bis 12.000 Punkte abtauchen. Dies gilt umso mehr, als das fundamentale Umfeld bereits seit längerer Zeit für tiefere Aktienkurse spricht (siehe folgende Grafik). Außerdem legen auch zahlreiche technische Indikatoren und Sentimentbarometer inzwischen eine Übertreibung nahe.

Unterdessen sind die Notenbanken im Leitzinserhöhungszyklus weit vorangeschritten. Die EZB weist zwar darauf hin, dass die Reise noch nicht zu Ende und weitere ein, zwei oder sogar drei Leitzinsanhebungen um jeweils 25 Basispunkte erforderlich seien. Wie bereits angemerkt, unterschätzen die Notenbanker jedoch mittlerweile stark die Wachstumsrisiken, während sie die Inflationsgefahren überschätzen.

Wir gehen daher davon aus, dass die derzeit an den Geldterminmärkten eingepreisten Leitzinsniveaus zu hoch angesetzt sind und in den kommenden Monaten Auspreisungen stattfinden werden. Mehr noch, die EZB dürfte in Anbetracht zunehmender Rezessionsgefahren Ende 2023/Anfang 2024 wieder einen Teil der geldpolitischen Straffung kassieren und das Leitzinsniveau nach Erreichen des Hochpunkts von 3,75 Prozent im Juli 2023 auf 3,00 Prozent zurücknehmen. Die meisten Investoren erwarten hingegen für Anfang 2024 ein Niveau von knapp 4,00 Prozent.

Entsprechend dürften die Renditen von Staatsanleihen in den nächsten Monaten fallen. Am langen Ende sehen wir ein Potenzial von 100 Basispunkten: zehnjährige deutsche Bundesanleihen sollten im Frühjahr 2024 wieder klar unter 2,00 Prozent liegen. Im Zuge aufkommender Zinssenkungsspekulation erwarten wir überdies eine Versteilerung der Zinskurve.

Und wie sieht es für die übrigen Anlageklassen aus? Neben Aktien werden auch andere Risiko-Anlagen (unter anderem Hochzinsanleihen) sowie inflationsgeschützte Staatsanleihen und Rohstoffpreise in dem skizzierten Szenario heftigem Gegenwind ausgesetzt sein. Covered Bonds und Unternehmensanleihen mit hohen Ratings (Investment-Grade) dürften sich dagegen wacker schlagen. In diesen Bereichen gehen wir lediglich von einer moderaten Ausweitung der Risikoaufschläge gegenüber Staatsanleihen aus.

Fazit: Das makroökonomische Umfeld spricht nach wie vor eindeutig für eine scharfe konjunkturelle Abkühlung. Die Eurozone sollte entsprechend noch tiefer in die Rezession abtauchen. Damit sind zugleich die optimistischen Gewinnschätzungen an den Aktienmärkten nicht haltbar. Heftige Kursrücksetzer sind mithin überfällig. Gleichzeitig werden die Notenbanken nicht umhinkommen, eine 180-Grad-Wende einzuleiten, womit sie den Boden für namhafte Renditerückgänge bei Staatsanleihen bereiten.