Es ist das (meist unausgesprochene und damit in der Beratung oft vernachlässigte) Horrorszenario einer jungen Familie: Ein Elternteil wird aus dem Leben gerissen. Noch während der Trauer und der Verarbeitung des Verlustschmerzes reiht sich die Frage nach dem finanziellen Auskommen ein.

Die Familie nicht angemessen abzusichern, ist fahrlässig. Als Beraterin oder Berater in Finanz- und Versicherungsfragen keinen Nachdruck auf dieses existenzielle Thema zu legen, eher grob fahrlässig und deshalb heute dieser Artikel zum Thema.

Doch – Achtung! – beide Varianten können erhebliche Fehler beinhalten.

In Variante 1 werden im Todesfall eines Elternteils zum Beispiel 100.000 Euro oder gar mehr ausgezahlt. Viel Geld aus Sicht einer jungen Familie. Das sollte reichen, oder?

Nur: was passiert konkret finanziell im Sterbefall und wie geht es mit und nach der Auszahlung dieser Summe weiter? Was bedeutet dies für das tägliche Leben der überlebenden Familie? Diese Fragen können die meisten Verbraucher nicht beantworten, doch stelle ich im Rahmen des „VorsorgeFührerscheins“ zur eigenen Software VorsorgeInventur immer wieder fest, dass Berater und Vermittler selbst dabei auch nicht immer sattelfest sind.

Variante 1 kann also richtig in der Höhe sein. Ob sie es ist, stellt sich bei vielen Witwen oder Witwern leider erst nach einer gewissen Zeit heraus – und dann ist es zu spät. Man kann das aber schon vorher wissen und berechnen. Machen wir auch noch mit einem Beispiel.

Variante 2 klingt für die meisten sehr plausibel. Ist es aber gleich doppelt nicht. Warum?

Nehmen wir an, die Familie hat eine Wohnung mit zum Beispiel 250.000 Euro finanziert und die Finanzierung läuft bislang ein paar wenige Jahre. Die Restschuld liegt noch recht nah am Ausgangsbetrag. Und nun stirbt ein Elternteil. Die Versicherungssumme in Höhe von 250.000 Euro wird ausgezahlt. So weit so gut.

Was passiert anschließend? Soll mit dieser Summe die Wohnung abgezahlt werden? Macht meistens keinen Sinn, denn es wurde vor ein paar Jahren (möglicherweise mit einem recht niedrigen Zins) finanziert. Will der Witwer, die Witwe, diesen Kredit nun ablösen, dann wird was fällig? Richtig: Vorfälligkeitsentschädigung. Oops! Die war in der notwendigen Versicherungssumme gar nicht hinzugerechnet? Fairerweise muss man sagen: Ging auch schlecht, da man nicht vorhersehen kann, wann eventuell der Kredit abgelöst werden soll und wie hoch zum unbekannten Zeitpunkt dann die Vorfälligkeitsentschädigung wäre. Selbst, wenn direkt mit gleichem Betrag getilgt (und eine mögliche Vorfälligkeitsentschädigung ebenfalls gezahlt) würde, dann lebt die hinterbliebene Familie ab dann ohne Miet- oder Kreditkosten. Sehr gut, aber: Nebenkosten und das ganz normale Alltagsleben finden weiterhin statt. Reichen die gewählte Absicherung und das Einkommen darüber hinaus auch noch?

Und wird nicht abgelöst, sondern einfach die gewählte Finanzierung weiter monatlich bedient, dann stellt sich die Frage, was mit den ausgezahlten 250.000 Euro passiert. Ja, sie werden gegebenenfalls Monat für Monat weniger, das ist klar. Dennoch wird der Betrag vermutlich angelegt. Fällt dabei Abgeltungssteuer an? Zählen die erzielten Zinsen zu Kapitaleinkünften im Rahmen der Einkommens- und Vermögensanrechnung der Witwe oder des Witwers und reduzieren gegebenenfalls die Witwen-/Witwerrente? Fragen, die meist nicht vorab geklärt sind und für Hinterbliebene am Ende eine (oft unerfreuliche) Überraschungsbox darstellen.

Deshalb ist auch in der Hinterbliebenenversorgung eine qualifizierte Beratung sinnvoll und wichtig.

Aus einigen Sterbefällen im Kunden-, aber auch Verwandten- und Freundeskreis, kann ich sagen: Das ist die zentrale Frage, um die sich bei Witwen und Witwern alles dreht.

(Sterbe-Vierteljahr und Beibehalten der Lohnsteuerklasse für das Jahr des Todesfalls und das darauffolgende im Hinterkopf behalten, danach geht das Leben in den Alltag über)

Nun wird die Differenz von „Was ist an monatlichem Netto-Einkommen erforderlich?“ und „Was ist an monatlicher Netto-Versorgung durch Staat und/oder Versicherungen/Betrieb vorhanden?“ gebildet. Bitte diesen Satz noch einmal lesen und sacken lassen!

Es entsteht: die Netto-Lücke, die es zu schließen gilt.

Daran anschließend stellen sich die Fragen: Wie lange muss/soll diese Lücke geschlossen werden? Bis die Kinder „aus dem Gröbsten raus sind“? Bis der größte Finanzierungsbrocken getilgt ist? Fragen, die du nur mit den Kunden gemeinsam beantworten kannst.

Steht dabei dann eine Zeitangabe, ein Zeitraum fest, kann man wieder rechnen:

Todesfallsumme X, die zur Auszahlung kommt, kann mit Zins Y angelegt werden. Davon geht in der Regel Abgeltungssteuer weg. Daraus wird eine monatliche Netto-Zahl, die die Versorgungs-Lücke decken sollte. Die Höhe der Absicherungssumme/des angelegten Kapitals ist dann abhängig von der Zeit, wie lange dieses Kapital bei monatlicher Entnahme zur Versorgung dienen kann.

Am Ende entsteht daraus eine Risikolebensversicherungssumme für jeweils jeden der beiden Partner. Auch die getrennte Betrachtung ist wichtig, vor allem wenn die beiden Einkommen nicht gleich groß sind.

Denn in einer Berechnung wirst du manches Mal feststellen, dass theoretisch gar eine Absicherung für einen Partner notwendig sein könnte – mathematisch gesehen. Denn, verdient einer der beiden sehr gut, der andere arbeitet vielleicht halbtags und hat ein kleines Einkommen, dann kann es sein, dass die Mathematik sagt, dass bei Versterben des Partners mit weniger Einkommen gar keine Absicherung notwendig wäre, um ein bestimmtes (geringeres, denn es fällt ja ein „Verbraucher“ weg) Netto-Einkommen zu erzielen. Welche Kosten kommen aber zum Beispiel in der Kinderbetreuung und -Versorgung hinzu, wenn der Partner, der seine Zeit in die Kinderbetreuung eingebracht hat, plötzlich ausfällt und der/die Hinterbliebene einer beruflichen Tätigkeit nachgehen möchte/muss?

Die Beratung sieht auf den ersten Blick kompliziert, aufwendig und umständlich aus – und deshalb wird leider in der Praxis oft eben nur pauschal mit Risikosummen geschätzt. Mit Software lässt sich dies leicht lösen und Kunden zeigen.

Eines steht jedoch fest: Ist man diese Fragen und Berechnungen mit Kunden gemeinsam einmal durchgegangen, dann können Kunden sehr leicht nachvollziehen, wie viel/wenig in diesem Worst-Case-Szenario netto(!) vorhanden ist und bedienen gerne eine angemessene Absicherung.

Auch sprechen (junge) Eltern (meist sind es eher die Mütter) miteinander, was vor allem auch finanziell passiert, wenn der Partner versterben würde. Hat man Kunden entsprechend beraten, wirst du als Beraterin oder Berater durch eine Beratung mit Hinterbliebenenkonzept sicher weiterempfohlen.

Verheiratetes Paar, zwei Kinder. Einkommen 1: 4.500 Euro Brutto, Einkommen 2: 1.500 Euro Brutto. Kinder 10 und 12 Jahre.

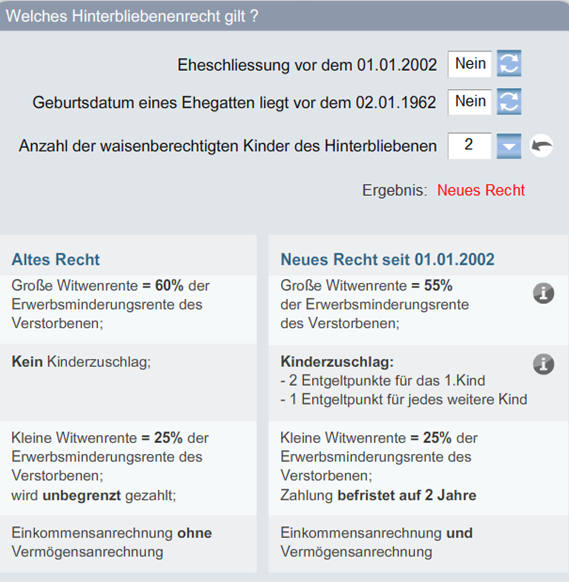

Feststellung rechtlicher Status – schon hierbei sind viele Kunden sehr erstaunt, da in den Hinterköpfen oft noch die Witwenrente der Großmutter vorhanden ist – und der geht es finanziell nicht so schlecht:

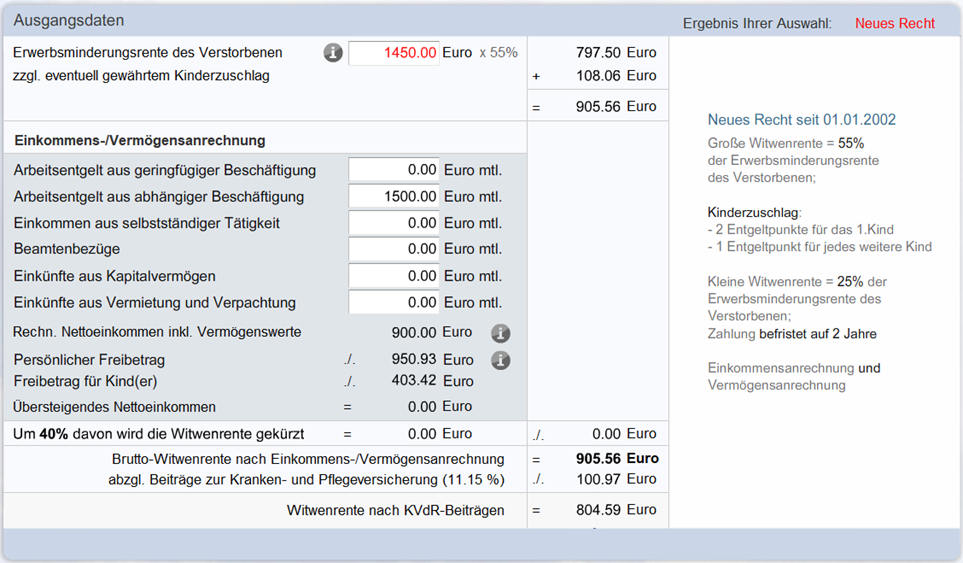

Berechnung der Witwen-/Witwerrente nach Kranken- und Pflegeversicherung der Rentner und Einkommens- und Vermögensanrechnung – aus dem Kopf heraus wissen die wenigsten, wie hoch die Freibeträge sind und was als rechnerisches Nettoeinkommen in welcher Höhe angerecht wird:

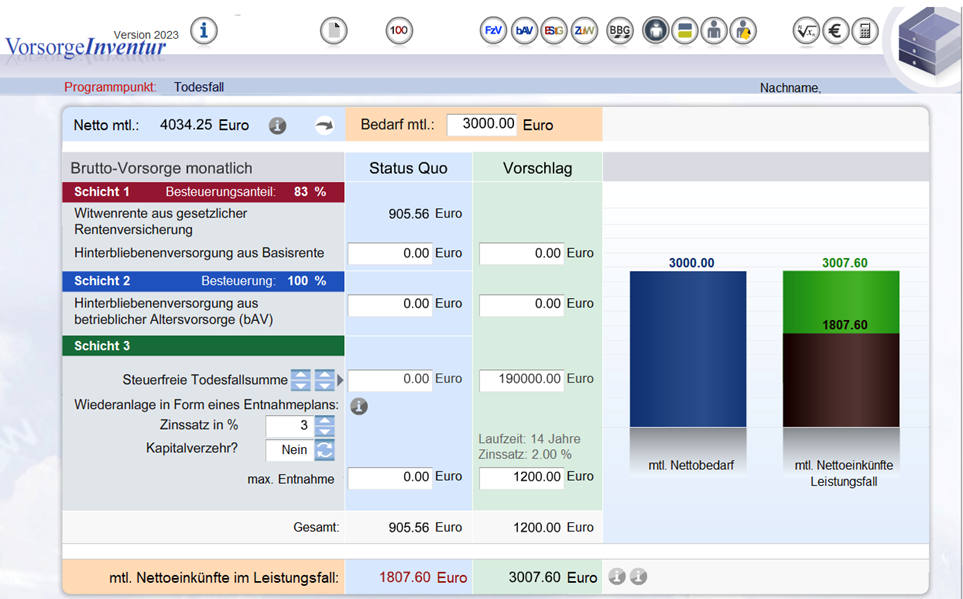

Und schließlich: Berechnung der Netto-Lücke nach Steuern und Ermittlung des Brutto-Kapitalbedarfs zur Sicherung einer gewünschten Versorgungsdauer – so kommt man am Ende auf eine passende Absicherungssumme, die Kunden nachvollziehen, akzeptieren und abschließen können: