Wäsche waschen, E-Auto laden und nebenbei das Klima schützen: Für das Ehepaar Bliesener schien der Traum vom eigenen Strom aus der heimischen Solaranlage zum Greifen nah – und blieb doch unerreichbar: Nachdem der Installateur die Sonnenkollektoren auf dem Flachdach verschraubt hatte, drang schon bald Wasser in die Wohnräume. „Es war dramatisch“, berichtete Monika Bliesener kürzlich der „Süddeutschen Zeitung“.

Da das Dach erst kurz vor der Installation der Photovoltaikanlage (PV-Anlage) saniert worden war, musste der Anlagenbauer den Schaden verursacht haben – zumindest die Blieseners waren davon überzeugt. Doch die Betriebshaftpflichtversicherung des Solaranlagenbauers sah das anders und argumentierte, das Dach sei bereits vor dem Aufbau defekt gewesen. Das Ehepaar streitet sich nun schon seit 2019 mit der Versicherung, Ausgang offen.

Zwar haben die Blieseners eine Wohngebäudeversicherung, wie es im SZ-Bericht heißt. Doch diese sei nicht zuständig. „Verbraucher können sich gegen Schäden, die aus Installationsfehlern resultieren, nicht versichern“, zitiert die Zeitung eine Sprecherin der Mannheimer Versicherung. Denn hier hafte der Auftragnehmer, also die Montagefirma, mit ihrer Betriebshaftpflichtversicherung – und das so lange, bis der Auftraggeber, sprich Hausbesitzer, die Anlage abgenommen hat. Doch dazu kam es bei den Blieseners offenbar nicht. Wenn sich dann die Haftpflicht querstellt, bleibt nur noch der Rechtsweg.

Der Fall wirft auch ein Schlaglicht darauf, welche Risiken der Solar-Boom, der maßgeblich von der Energiekrise angeheizt wurde, noch bergen könnte: „Aufgrund der sehr hohen Nachfrage kommt es bei der Montage von PV-Anlagen wieder vermehrt zu mangelhaft ausgeführten Installationen durch die Installationsbetriebe“, beobachtet René Arne Schmidt, Experte für Technische Versicherungen bei der Inter Allgemeinen Versicherung.

Denn jeder anziehende Markt lockt auch ungeübte Glücksritter an, die auf schnelles Geld hoffen. So würden manche Solarteure die anerkannten Regeln der Technik vernachlässigen, „was in der Folge wiederum den Eintritt von Schäden begünstigt“, fährt Schmidt fort. Beispielhaft verweist der Inter-Mann darauf, dass bei den Modulen die Mindestabstände zum Dachfirst oder -rand nicht eingehalten werden. Bei Sturm kann es dann zu einer Sogwirkung unter den Modulen kommen, wodurch diese vom Dach gerissen werden.

Die gute Nachricht für den Versicherungsnehmer an dieser Stelle ist, dass sich eine PV-Anlage gegen Sturmschäden und weitere Naturgefahren meist problemlos versichern lässt – und das ist auch angezeigt. „Die Anlagen sind nicht nur der Sonne ausgesetzt, sondern auch anderen Witterungen und Risiken – Extremwetterereignisse haben in den vergangenen Jahren stark zugenommen“, sagt Paul Ristock von der Oberösterreichischen Versicherung. Ristock leitet die deutsche Niederlassung des Unternehmens, das sich angesichts jahrelanger Erfahrungen aus dem Heimatmarkt als Vorreiter in diesem Segment sieht.

Und das Neugeschäft des Versicherers scheint von der Energiekrise zu profitieren: „Der Boom ist angekommen, und die Nachfrage nach Versicherungslösungen nimmt deutlich zu“, berichtet Ristock. Gerade in Zeiten, in denen sich der Strom „zu einem Luxusgut“ entwickle, nutzten viele Deutsche den Vorteil einer Photovoltaikanlage, um ihre eigene Energie zu produzieren.

Auch Thomas Gebhardt, Vorstandsvorsitzender der Waldenburger Versicherung, vermerkt „eine Zunahme der Anträge in diesem Segment“. Das spüre man aber nicht nur bei Versicherungen, so Gebhardt, sondern auch bei Händlern und Netzbetreibern, die mit den Anträgen auf Einspeisungen kaum noch nachkämen. Inter-Manager Schmidt bestätigt, dass die Nachfrage nach Versicherungsschutz bereits in den vergangenen Jahren hoch gewesen sei und aktuell weiter zunehme. 2022 sei die Inter sowohl bei den Verträgen als auch bei den Prämieneinnahmen „im zweistelligen Prozentbereich“ gegenüber dem Vorjahr gewachsen.

Insbesondere die Zahl der Versicherungsanfragen für Anlagen mit Batteriespeicher steige –Lieferproblemen zum Trotz – überdurchschnittlich stark an. Thomas Bartsch, Produktchef vom Photovoltaik-Anbieter IBC Solar aus Bad Staffelstein, dürfte dem zustimmen: „Anfragen und Bestellungen sind massiv angestiegen“, bilanziert Bartsch, wenngleich er die Lieferbarkeit von Produkten und Materialien als „herausfordernd“ bezeichnet. Hier zahle sich das umfangreiche Lieferantennetzwerk des Unternehmens aus, das viele Engpässe auffangen könne, so der Manager.

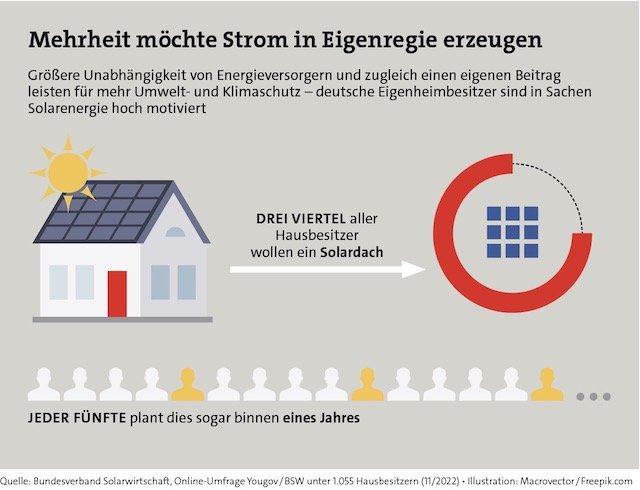

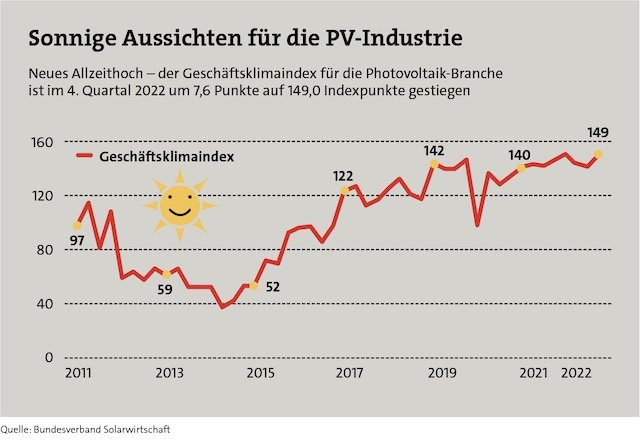

Dabei dürfte das goldene Zeitalter der klimafreundlichen Sonnenenergie gerade erst angebrochen sein: Drei Viertel aller privaten Hausbesitzer, die hierzulande über ein geeignetes Dach verfügen, liebäugeln mit einer eigenen Solaranlage – jeder Fünfte plant diese sogar bereits in den kommenden zwölf Monaten (siehe Grafik auf der ersten Seite). Das ergab eine Umfrage, die der Bundesverband Solarwirtschaft (BSW) Ende Dezember veröffentlichte. Dazu passt, dass der Photovoltaik-Geschäftsklimaindex auf einem Allzeithoch liegt (siehe Grafik unten).

Der russische Überfall auf die Ukraine hat – so muss man es leider sagen – eine ungeheure Dynamik entfacht. So geht der BSW bei der Photovoltaik allein für das vergangene Jahr mit einem Marktwachstum in Höhe von rund 30 Prozent gegenüber 2021 aus. 7,7 Gigawatt an PV-Leistung wurden demzufolge 2022 neu installiert, im Vorjahr waren es 6 Gigawatt. Doch die Aufgabe bleibt schier gigantisch: So plant die Bundesregierung, die installierte Photovoltaikkapazität von derzeit knapp über 60 Gigawatt bis zum Jahr 2030 auf mindestens 215 Gigawatt und bis 2040 auf mindestens 400 Gigawatt zu steigern. Ihr Anteil am Stromverbrauch soll allein in den kommenden acht Jahren von derzeit rund 10 Prozent auf über 25 Prozent wachsen.

Wie soll das zu schaffen sein? Oberösterreichische-Mann Ristock übt sich in Zuversicht: „In Deutschland tut sich einiges“, sagt er und verweist unter anderem auf das von Bundeswirtschaftsminister Robert Habeck (Grüne) angekündigte Solarbeschleunigungsgesetz. Und dann ist ja auch noch seit diesem Jahr „sowohl die Anschaffung einer PV-Anlage mit sämtlichen Komponenten als auch die Netzeinspeisung von der Umsatz- beziehungsweise Mehrwertsteuer befreit“, wie Ristock betont.

Doch je mehr Deutsche sich aufmachen, um von den sonnigen Aussichten zu profitieren, umso mehr Fragen stellen sich ein – nicht zuvorderst, aber eben auch, wenn es um den richtigen Versicherungsschutz für eine PV-Anlage geht. Genügt also eine Wohngebäudeversicherung, oder sollte man eine separate Police für die wertvollen Paneele abschließen? Thomas Bartsch vom Photovoltaik-Anbieter IBC Solar plädiert für die große Lösung: „Eine umfassende PV-Versicherung besteht aus drei Bausteinen: einer Elektronikversicherung, einer Ertragsausfallversicherung und einer Minderertragsversicherung“, zählt er auf.

Denn eine normale Gebäudeversicherung decke in der Regel nur Teile aus dem Baustein Elektronikversicherung ab. Dabei setzt IBC Solar auf eine Partnerfirma, „die Exklusivversicherungen für unsere PV-Anlagen anbietet und so einen optimalen Schutz garantiert“. Die Versicherungskosten für eine 10-KWP-Anlage inklusive Speicher liegen Bartsch zufolge bei 500 bis 550 Euro für zehn Jahre, umgerechnet also 50 bis 55 Euro pro Jahr.

Thomas Gebhardt betont, dass man bei der Waldenburger Versicherung grundsätzlich immer zu einer „Vollkaskolösung“ rate, da man über die Art der Beschädigungen im Vorfeld keine Kenntnisse habe. „Wir empfehlen daher jedem PV-Anlagenbesitzer die bestmögliche Absicherung der teuren Anlage über eine Photovoltaikversicherung.“ Zumal es aus Gebhardts Sicht ein Trugschluss sei, sich darauf zu verlassen, dass die Anlagen immer robuster werden. „Sie werden immer leistungsfähiger und damit anfälliger für Schäden“, dreht er die Argumentation um.

Inter-Mann Schmidt weist darauf hin, dass PV-Anlagen nach den Wohngebäude-Musterbedingungen des Versicherungsverbandes GDV nicht zu den versicherten Sachen zählen. Viele Versicherer nehmen die Anlagen aber trotzdem auf. Dann besteht Schutz gegen Gefahren wie Feuer, Leitungswasser, Sturm und Hagel. So besteht allerdings nur ein Grundschutz. Bedarfsgerechter Schutz bestehe hingegen im Allgefahrenschutz einer Photovoltaikversicherung. Schmidt: „Versichert sind dann unvorhergesehen eintretende Schäden aller Art wie etwa auch Diebstahl, Vandalismus, Bedienungsfehler, Ungeschicklichkeit, Fahrlässigkeit, Überspannungen aller Art, Feuchtigkeit oder Tierverbiss, aber auch die daraus resultierenden Ertragsausfälle und zusätzliche Kostenpositionen.“