Auch wenn es irgendwie schräg klingt – Experten wie Michael Hauer vom Institut für Vorsorge und Finanzplanung weisen immer wieder darauf hin: Bezogen auf die Altersvorsorge ist es ein Risiko, lange zu leben. Denn wie Hauer immer so schön sagt: „Am Ende des Geldes kann noch Leben übrig sein.“ Weshalb er stets dafür plädiert, dass man große Teile der Altersversorgung aus lebenslangen Renten deckt.

Und wenn nicht? Wie lange reicht denn Geld aus, wenn man es in einer klassischen Anlage hat? Das lässt sich an einem Modell errechnen. Im Folgenden wollen wir das einmal tun. Wie bei einem Modell üblich, müssen wir dazu einige Dinge annehmen und andere stark vereinfachen. Somit arbeiten wir mit folgenden Vorgaben:

Das soll es erst einmal sein. Wer auch mal andere Parameter durchgerechnet bekommen möchte, kann mir einfach eine E-Mail schicken oder nutzt die Kommentarfunktion.

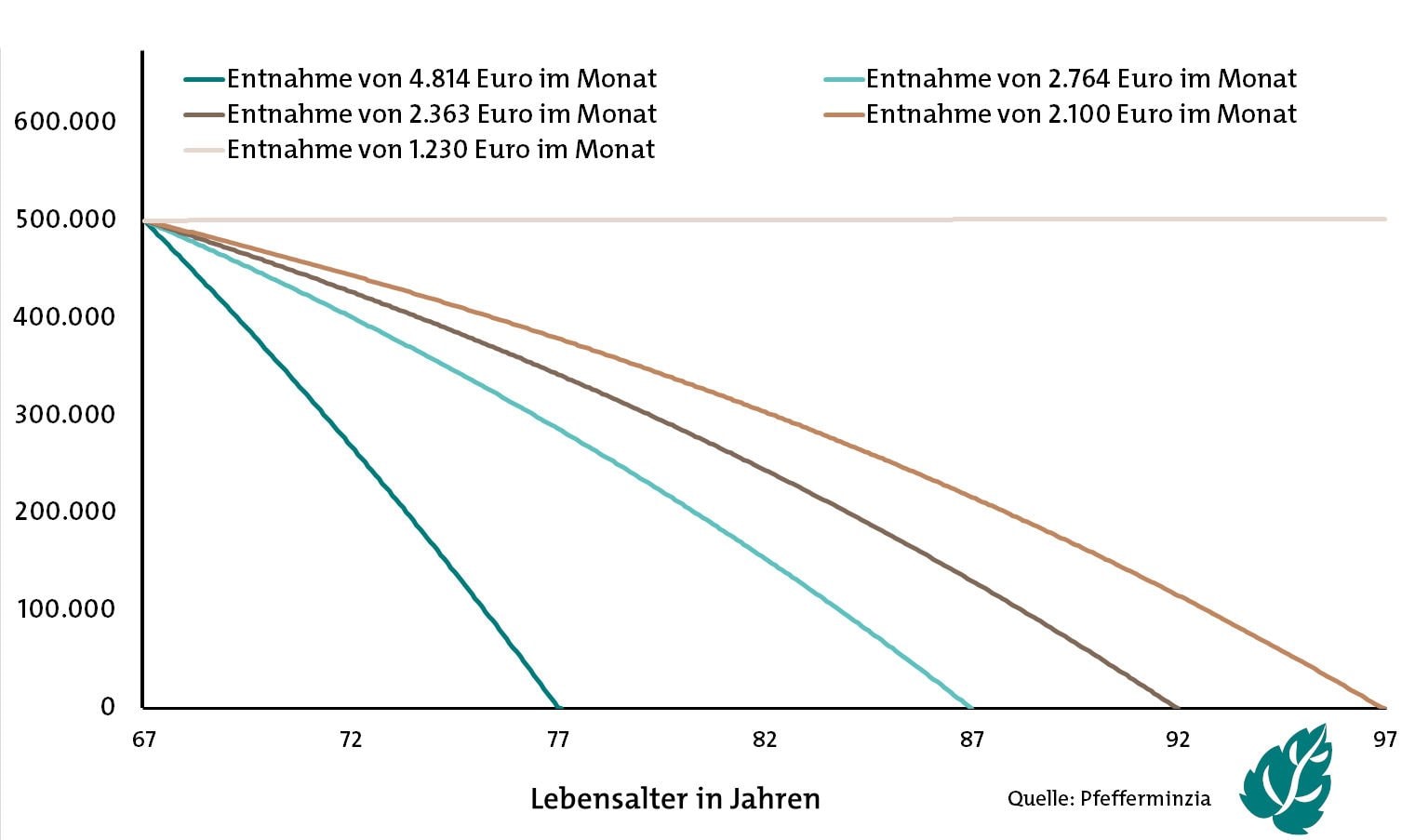

Beginnen wir mit nominal konstanten Auszahlbeträgen. Damit bleiben die monatlichen Zahlen auf dem Konto dieselben, ihre Kaufkraft nimmt wegen der Inflation jedoch ab. Die folgende Grafik unterstellt bei der Laufzeit eine saubere Punktlandung und zeigt oben in der Legende, mit welchen Beträgen man dann arbeiten müsste.

Lesebeispiel: Lässt man sich jeden Monat 2.764 Euro auszahlen, ist das Geld nach genau 20 Jahren aufgebraucht. Konkret zeigt die Grafik, wie sich das Guthaben dann entwickelt.

Sie zeigt aber auch, bei welcher Rente das Guthaben unendlich weit reicht, nämlich bei 1.230 Euro. Auszahlplan ohne Kapitalverzehr heißt das auf Fachchinesisch. Das lässt sich leicht erklären: Es sind genau die auf einen Monat heruntergerechneten Zinserträge (3 Prozent).

Doch da war ja noch die Inflation, die unser Geld fortlaufend entwertet. Sollte man also die monatlichen Beträge nicht einfach nominal steigen lassen, um das auszugleichen?

Seite 2: Wie sieht es aus, wenn man die Auszahlrate regelmäßig erhöht?

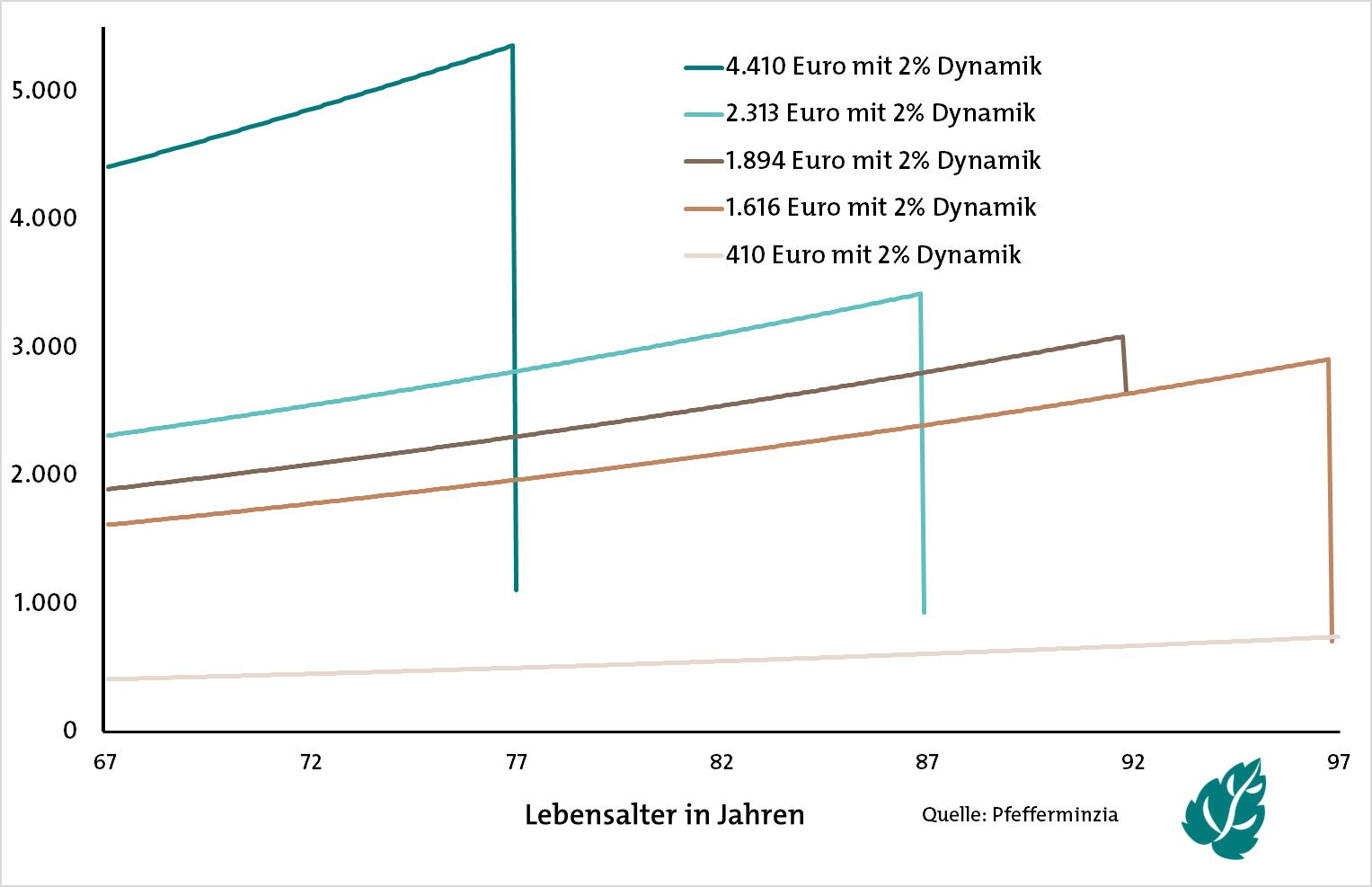

Machen wir also und erhöhen die Auszahlzahlen um 2 Prozent im Jahr. Ich weiß, so ganz zeitgemäß mag das nicht mehr sein. Allerdings reicht es aus, um das Prinzip zu vermitteln. Und weil die Grafik mit den monatlichen Beträgen jetzt etwas spannender ist, zeigen wir sie hier:

Die steigenden Summen sind gut zu erkennen. Der Abwärtszacken am Ende ist die letzte Rate, wenn das Guthaben fast aufgebraucht ist und nicht mehr für eine volle Rate reicht. Die unterste, sehr flache Linie ist übrigens wieder ein endloser Auszahlplan, der das Guthaben nicht verzehrt. Diesmal allerdings wie die anderen mit 2 Prozent Dynamik berechnet. Und tatsächlich wirft er zu Beginn nur 410 Euro im Monat ab.

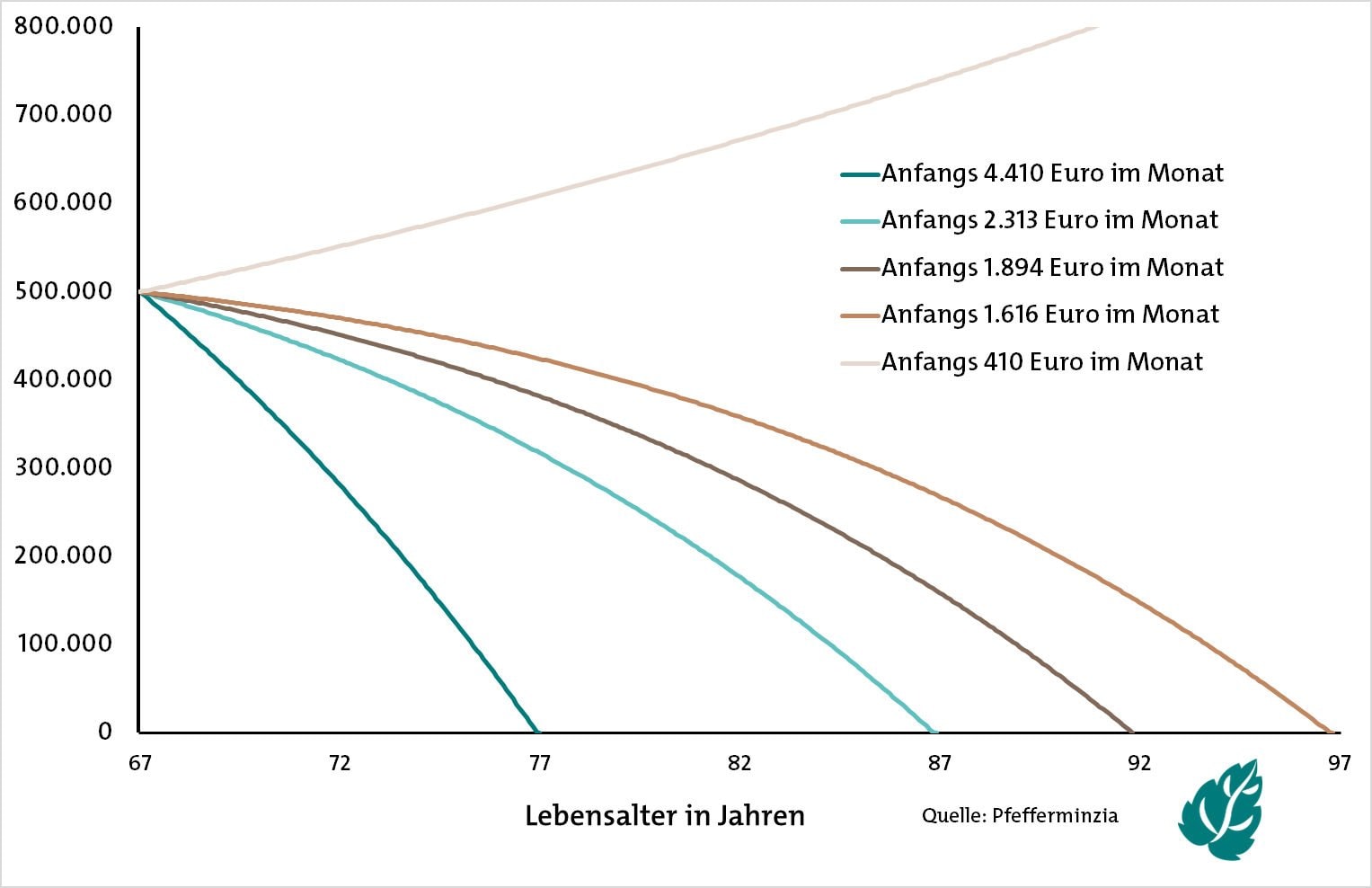

Es dürfte damit ziemlich klar sein, dass die Guthabenkurven somit etwas steiler verlaufen. Schließlich entnehmen wir jeden Monat mehr Geld. Und in der Tat, hier sind sie.

Dabei sticht die oberste, steigende Kurve ins Auge. Es ist wieder das Guthaben ohne Kapitalverzehr. Es muss natürlich zulegen, weil es ja nach wie vor eine ebenfalls wachsende Monatsrate aus den Zinsen bedienen muss. Und wenn der Zinssatz nicht steigt, muss es das Guthaben tun. Damit muss dieser Auszahlplan die Balance halten, indem er Zinsen auszahlt und zugleich das Guthaben wachsen lässt. Hier nicht im Bild: Nach 30 Jahren liegt es bei rund 904.000 Euro.

Damit dürften die Grafiken gut andeuten, wie gut und wie lange man mit Guthaben über die Runden kommen kann. Jetzt muss man nur noch wissen, wie lange man lebt.