Peter Schmidt hat in seiner Karriere schon viel erlebt. Und nicht immer nur Schönes. Mit seinem Unternehmen Consulting & Coaching Berlin hat er sich als Experte für die Nachfolgeplanung von Versicherungsvermittlern am Markt etabliert – und kann inzwischen „Bücher füllen“ mit eher traurigen Geschichten aus der Branche. Mit Fällen von Maklern im Hospiz zum Beispiel, bei denen sich Familienangehörige um den Kundenbestand kümmern wollen, mit Ehefrauen, die die Firma des Mannes durch unerwarteten Tod in der Corona-Pandemie verkaufen müssen, oder mit Ehefrauen, die für den pflegebedürftigen und von Alzheimer betroffenen Makler versuchen, den Bestand zu veräußern und den Kunden eine neue Betreuung zukommen zu lassen.

Es ist ein Paradoxon, dass diejenigen, die sich beruflich tagtäglich mit der Absicherung für den Ernstfall beschäftigen, ihre eigenen Angelegenheiten nicht vernünftig regeln. „Das betrifft besonders die Einzelkämpfer“, beobachtet Peter Schmidt. „Selbst nach Maklermeetings, in denen die Konsequenzen des Erlöschens von Maklerverträgen nach Tod drastisch und mit konkreten Beispielen aufgezeigt wurden, sind die notwendigen Handlungen eher spärlich.“ Es werde regelmäßig auch der Aufwand für eine entsprechende Beratung gespart, obwohl das Bundesamt für Wirtschaft und Ausfuhrkontrolle (Bafa) die Honorare dafür mit 50 bis 80 Prozent fördere, wundert sich der Experte. „Maklerinnen und Makler sollten aus den Schicksalen der in der Corona-Pandemie verstorbenen Kollegen lernen“, rät Schmidt.

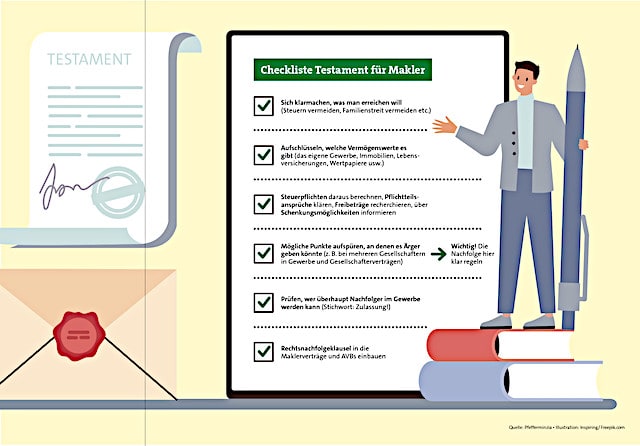

Dieser Meinung ist auch Christopher Riedel, Rechtsanwalt und Steuerberater aus Düsseldorf: „Jeder, der sich für irgendjemanden oder für irgendetwas verantwortlich fühlt, muss Vorsorge treffen. Das ist keine Frage des Alters oder des Berufs. Es gilt daher selbstverständlich auch für Makler“, so sein Appell. Beispiel Testament: Ist nichts geregelt, tritt die gesetzliche Erbfolge ein, und die führt, so Riedel, „oft zu schwierigen Situationen, insbesondere dann, wenn der Erblasser oder die Erblasserin von mehreren Erben beerbt wird. Dann entsteht nämlich eine sogenannte Erbengemeinschaft, in der von Gesetzes wegen prinzipiell alle Entscheidungen gemeinsam getroffen und auch gemeinsam umgesetzt werden müssen.“ Das sei theoretisch kein großes Problem, vorausgesetzt, alle Beteiligten zögen an einem Strang, meint der Rechtsanwalt. Und schiebt nach: „Die Erfahrung zeigt aber, dass dies nur selten der Fall ist.“

Also, worum sollten sich Maklerinnen und Makler kümmern? „Aus meiner Sicht sollte sich jeder Makler für die eigene Notfallvorsorge vor allem fragen, wer denn sein Maklerunternehmen führen oder erhalten soll, wenn er ausfällt“, rät Rechtsanwalt Lutz Arnold. Hierfür sei wichtig, dass es jemand mit einer „doppelten Legitimation“ sei. Heißt: Vollmacht und gewerberechtliche Erlaubnis. „Jeder Makler sollte seine Angehörigen zunächst mit einer Vorsorgevollmacht ausstatten, damit die überhaupt handeln können“, sagt Arnold. Damit sie also zum Beispiel den Betrieb schließen oder verkaufen können. Dazu kommt noch das knifflige Thema der Zulassung. „Haben die Angehörigen keine Zulassung nach Paragraf 34d Gewerbeordnung, dann dürfen sie trotz Vorliegens einer Vorsorgevollmacht das Finanzgewerbe nicht leiten.“

Soll jemand den Bestand weiter bearbeiten, muss sich der Makler also zusätzlich um einen loyalen Kollegen kümmern, der dazu bereit ist, und diesen mit einer „Unternehmervollmacht“ ausstatten. Arnold: „Das ist eine spezielle Vollmacht für einen Gewerbetreibenden, der dieselben Zulassungen haben sollte, die auch der ausgefallene Makler hat.“ Inhaltlich sei diese Unternehmervollmacht allerdings sehr beschränkt, damit der Maklerkollege sich nicht selbst ein ordentliches Gehalt auf Kosten des ausgefallenen Maklers genehmigt oder sich die Bestände des ausgefallenen Maklers übertragen kann.

Der Makler muss hier also handeln. Denn: „Haben die Angehörigen keine Zulassung nach 34d und liegt keine Unternehmervollmacht für einen Kollegen vor, wird die Industrie- und Handelskammer die Betriebserlaubnis nach etwa drei Monaten entziehen“, warnt Arnold. „Dasselbe passiert im Todesfall des Maklers, wenn er im Testament oder im Kooperationsvertrag mit seinem Pool nicht klar geregelt hat, wer den Bestand im Todesfall erhält. Dann drohen hier nicht nur Rechtsstreits zwischen Erben oder zwischen Erben und Pool, sondern es ist auch noch die Hilflosigkeit der Erben programmiert, wenn diese nicht doppelt legitimiert sind“, sagt Arnold.

Auch im Maklervertrag sollten schon die entsprechenden Voraussetzungen für den Ernstfall getroffen werden. „Zumindest eine klare Rechtsnachfolgeklausel sollte enthalten sein“, sagt Unternehmensberater Peter Schmidt. „Je konkreter diese abgefasst wird, desto besser. Aber genau das ist oft der Mangel bei über Jahre überalterten Verträgen.“ Die Maklerin oder der Makler sollten in dem Zusammenhang auch an die Datenschutzvereinbarung denken, betont Schmidt, „sodass ein möglicher Nachfolger oder Käufer auch das Recht vom Kunden bekommt, mit ihm über Telefon, Mail oder Whatsapp in Kontakt treten zu können.“

Und schließlich ist bei Gesellschaften auch ein Blick in die entsprechenden Verträge Pflicht, weiß Rechtsanwalt Riedel: „Bei Gesellschaften stellt sich zunächst die Frage, ob die Beteiligung eines verstorbenen Gesellschafters überhaupt vererblich ist. Bei Kapitalgesellschaften, insbesondere GmbHs, ist das von Gesetzes wegen zwingend der Fall. Bei Personengesellschaften – GbR, OHG, KG, GmbH & Co. KG – regelt typischerweise der Gesellschaftsvertrag, ob, beziehungsweise unter welchen Voraussetzungen, der Anteil von Todes wegen übergehen kann.“ Also: reinschauen und die testamentarischen Regelungen auf den Inhalt des Gesellschaftsvertrages abstimmen – und / oder den Gesellschaftsvertrag ändern.

„Auch bei GmbHs ist diese Abstimmung erforderlich“, sagt Riedel. „Denn ungeachtet der Tatsache, dass die Anteile auf jeden Fall vererblich sind, kann die Satzung Regelungen enthalten, dass vererbte Anteile zwangsweise eingezogen werden können oder auch einer zwangsweisen Abtretung unterliegen, sodass sie nicht dauerhaft in der Hand des oder der Erben verbleiben.“ Und das kann ja nun keiner wollen. Peter Schmidt fasst es so zusammen: „Im Gesellschaftsvertrag sollten Makler wirklich an möglichst viele (alle) Szenarien denken, die im Notfall oder bei einer Trennung vor der Firma stehen können.“ Gute Regelungen seien optimal für die Existenz der Firma, und auch „für die eigenen Nerven“.