drückte die Zinsen und erleichterte es den Finanzministern Bruno Le Maire (Frankreich, 2.v.r.) und Olaf Scholz (Deutschland) Anleihen auszugeben. Ganz links auf dem Bild ist Draghis spätere Nachfolgerin Christine Lagarde")

Jetzt also auch Amazon. Der globale Alles-Händler will in diesem Herbst zum ersten Mal seit 2017 die Gebühren für sein Prime-Abo erhöhen. Dann aber gleich um über 30 Prozent. Zumindest wenn man jährlich zahlt. Wird Amazon viele Kunden dadurch verlieren? Wohl kaum. Es wird den Preis ziemlich sicher durchdrücken können und damit seine Einnahmen erhöhen. Doch tut es das nicht allein aus Gewinnstreben, sondern weil es auch das Angebot ausweitet und – vor allem – weil seine Kosten gestiegen sind.

Es ist nur ein weiteres Puzzle-Teil in dem großen Bild, das die Welt der Geldanlage derzeit zeigt. Ein Bild, das nach jahrelanger Abwesenheit plötzlich wieder durch die Inflation beherrscht wird. Um 7,5 Prozent stiegen im Juli im Vergleich zum Vorjahresmonat in Deutschland die Preise, so der bislang letzte Stand. Was das mit einer Altersvorsorge anstellt, haben wir vor einiger Zeit in einer Studie hier auf unserer Website ermittelt. Die Ergebnisse erfahren Sie über die Links über diesem Absatz.

Doch damit stellt sich die Frage: Wie sorgt man eigentlich so vor, dass die Inflation das Vorsorgevermögen nicht angreift? Wie erreicht man auch jetzt noch eine reale Rendite, also nach Abzug der Inflation, über null? Dabei geht es mitnichten nur darum, das aktuelle Szenario zu meistern. Vielmehr muss man durch mehrere Phasen von Wirtschaft und Inflation – Fachleute sprechen auch von Inflationsregimes – hindurch schauen.

Dabei zeigt sich, dass sogenannte Sachwerte – zumindest die soliden – am ehesten mit der Inflation mithalten. Es sind Gegenstände und Anlagen, die einen neuen Wert beigemessen bekommen, wenn Geld an Wert verliert. Sie können damit sogar einen Währungsschnitt oder eine Reform überstehen. Gleichwohl können auch sie an Wert verlieren, wenn sie nichts taugen oder aus der Mode kommen. Das Gegenteil sind Nominalwerte, die direkt mit einem Geldbetrag verbunden sind. Sie verlieren durch Inflation genauso an Wert wie ein Geldschein. Aber sehen wir uns im Folgenden einige Anlageklassen an.

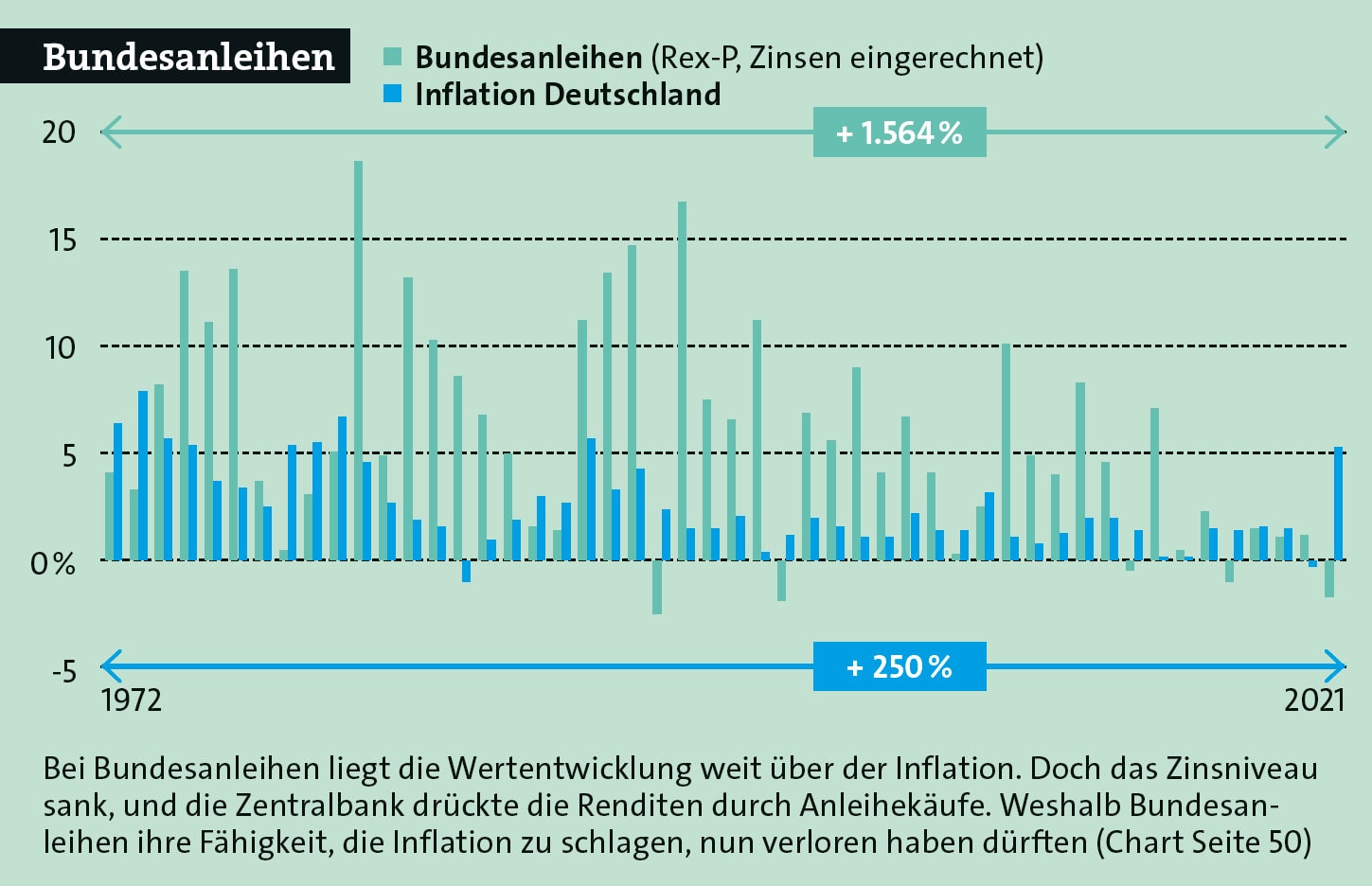

Anleihen gehören zu den Nominalwerten. Schuldner geben sie in bestimmten Geldbeträgen heraus, verzinsen sie und zahlen sie am Ende zu einem festgelegten Wert zurück. Und jahrelang war es tatsächlich einfach, mit Bundesanleihen die Inflation zu übertreffen. Die folgende Grafik zeigt, wie das ausgesehen hätte. Eingezeichnet sind die jährlich erzielten Erträge, gemessen am Bundesanleihe-Index Rex-P. Damit sind also sowohl Kurse als auch Zinsen enthalten.

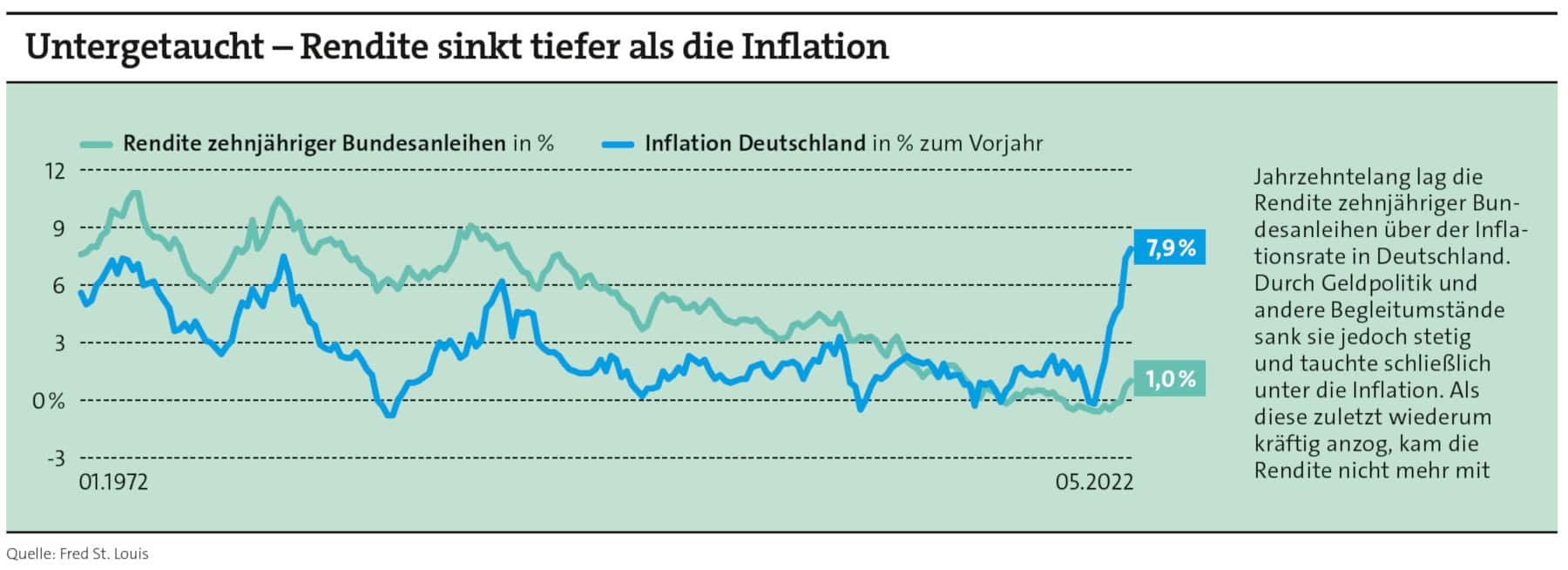

Bis ins Jahr 2011 lag die Rendite des zehn Jahre laufenden Papiers fast immer über der offiziellen Inflationsrate Deutschlands. Auch dazu haben wir eine Grafik:

Lange Zeit eine souveräne Angelegenheit, gar keine Frage. Noch einfacher war es mit Staatsanleihen anderer Euroländer – natürlich erst nachdem der Euro eingeführt und das Währungsrisiko damit ausgeschaltet war. Sofern der Schuldner nicht Griechenland hieß, warfen solche Papiere höhere laufende Renditen als Bundesanleihen ab. Hintergrund ist der, dass Bundesanleihen bonitätstechnisch als risikofrei gelten – Image ist eben alles – und folglich alle anderen Länder einen Risikoaufschlag auf ihre Anleihen zahlen müssen. Bei Anlegern kommt das als Risikoprämie an und erhöht die Rendite.

Seite 2: Renditen von Deutschland, Frankreich und Italien im Vergleich

Ein paar Zahlen als Beispiel (Stand: 15. August 2022, gemessen an Indizes der ICE-Plattform): Mit über alle Laufzeiten gemischten Bundesanleihen hätte man in den vergangenen zehn Jahren 8,4 Prozent verdient. Mit französischen Staatsanleihen wären es bereits 14,1 Prozent gewesen und mit italienischen sogar 44,0 Prozent. Allerdings immer vorausgesetzt, dass die Länder weiter zahlen konnten. Was ja bislang noch der Fall ist.

Die besten Zeiten dürften aber erst einmal vorbei sein, auch für die Anleihen anderer Euroländer. Die Renditen zehnjähriger Staatsanleihen von Euroländern sehen heute, am 16. August 2022, so aus:

Die Europäische Zentralbank entlastet ganz unverhohlen Staaten, indem sie Anleihen kauft, dadurch deren Renditen drückt und sich somit in den Dienst der Politik stellt. Und die ist stets an niedrigen Zinsen interessiert. Man darf also getrost davon ausgehen, dass Renditen von Staatsanleihen die Inflation nicht mehr allzu weit übertreffen werden – wenn überhaupt. „Wir werden höchstwahrscheinlich nicht mehr zu Renditen von 6 bis 8 Prozent zurückkehren. Dafür sind die Länder viel zu hoch verschuldet“, bestätigt auch Tilmann Galler, Kapitalmarktstratege bei der Investmentgesellschaft J.P. Morgan Asset Management (JPMAM). „Die finanzielle Repression wird uns noch viele Jahre begleiten.“

Natürlich ist es nicht sonderlich elegant, eine Serie über inflationsfeste Altersvorsorge mit einer Anlageklasse zu starten, die dafür nicht infrage kommt. Aber vielleicht steigert das ein bisschen die Spannung. Denn im zweiten Teil geht es um das Mittel der Wahl, nämlich um Aktien. Sie finden den Bericht hier.