: Das 1848 gegründete Haus ist die älteste Terminbörse der Welt und damit quasi die Wiege der Optionen.")

Die deutsche Finanzaufsicht Bafin widmet einen Artikel in ihrem aktuellen Journal der bunten Welt der Derivate. Versicherer würden sie verstärkt nutzen, heißt es darin. Und zwar sichern sie damit einerseits regelmäßig Währungsrisiken ab. Andererseits nutzen sie Optionen, um Wertpapierkäufe vorzubereiten oder zusätzliche Erträge zu erzielen.

Möglich macht das das Versicherungsaufsichtsgesetz, das die Bafin denn auch dafür zitiert. Demnach dürfen Versicherungsunternehmen Derivate aber nur dann nutzen, wenn sie Risiken senken oder helfen, Portfolios effizienter zu verwalten.

Um zu erklären, wie das funktioniert, müssen wir zunächst mit ein paar Vorurteilen aufräumen:

Wie der Name schon andeutet, ist eine Option ein Recht. Und das bezieht sich immer auf einen Basiswert. Das kann eine Aktie, eine Anleihe, ein Index, ein Rohstoff oder gar ein anderes Derivat sein. Das ist dann wie die zweite Ableitung in der Mathematik, verrückte Finanzwelt. Aber der Einfachheit halber reden wir hier ab jetzt nur von Aktien.

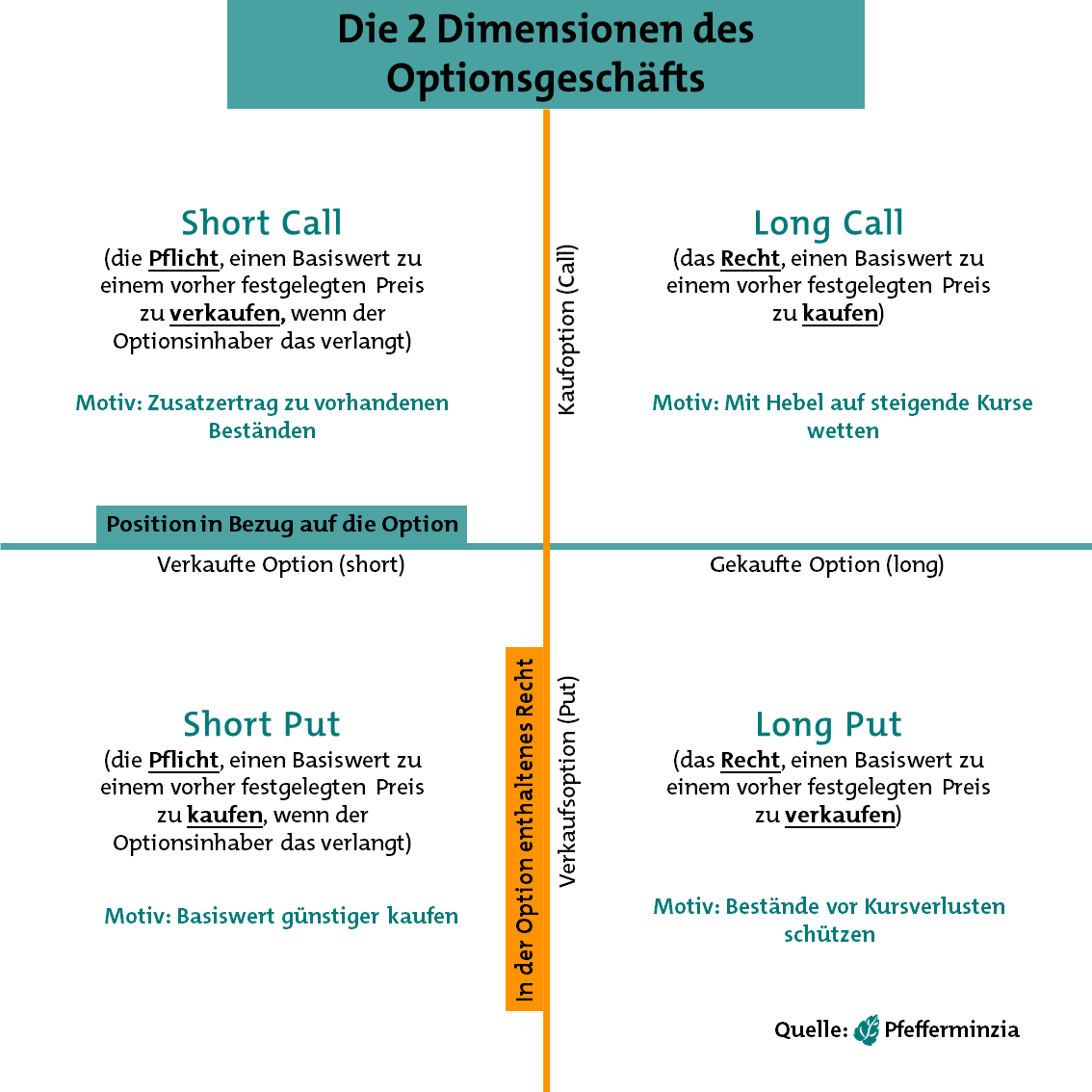

Wozu die Option berechtigt, das drückt der Name Call oder Put aus. Bei einem Call hat der Optionsinhaber das Recht, eine Aktie zu einem vorher festgelegten Preis zu kaufen. Steigt dann der Kurs, wird der Call automatisch mehr wert, weil sich der Bezugspreis ja nicht ändert.

Steigt der Aktienkurs über den im Call festgelegten Preis, erhält die Option einen sogenannten inneren Wert. Denn dann bietet sie einen zählbaren Rabatt auf die Aktie. Man sagt auch: Sie ist dann im Geld.

Seite 2: Starker Schutz durch Put-Option

Beim Put geht es anders herum. Wer ihn besitzt, darf ein bestimmtes Objekt zu einem vorher bestimmten Preis verkaufen. Somit würde der Put automatisch wertvoller werden, wenn der Aktienkurs fällt. Fällt er gar unter den im Put vereinbarten Verkaufspreis, geht die Option ins Geld. Sie bekommt dann einen inneren Wert.

Daraus deutet sich bereits an, welche enorme strategische Bedeutung ein Put hat. Mit ihm kann man sich einen Verkaufskurs sichern. Man kann also vorhandene Positionen vor (befürchteten) Kursverlusten schützen.

Das ist aber nur die eine Hälfte dessen, was Optionen bieten. Denn viele Portfoliomanager verkaufen welche, die es bis dahin noch nicht gibt. Sie räumen also einem anderen Marktteilnehmer ein Optionsrecht ein. Weil sie damit sozusagen am kürzeren Hebel sitzen, nennt man diese Position Short. Wer eine Option hingegen kauft, sitzt am längeren Hebel, ist also long.

Aus diesen zwei Dimensionen lassen sich vier Optionspositionen zusammenstellen: Long Put, Short Put, Long Call und Short Call.

Wer Short geht, bekommt dafür sofort Geld. Denn das Recht, das er einem anderen einräumt, muss dieser natürlich bezahlen. Der Preis richtet sich nach vielen Faktoren, hier sind ein paar davon:

Sind Short-Positionen spekulativ? Grundsätzlich nicht. Beginnen wir mit dem Short Put, den man auch als Kaufvorbereitung bezeichnet.

Verkauft jemand einem anderen das Recht, einen Gegenstand zum festen Preis zu verkaufen, heißt das, dass er ihm diesen Gegenstand notfalls zu diesem Preis abnehmen muss. Deshalb schließen Portfoliomanager Short Puts meist auf Aktien ab, die sie ohnehin kaufen würden. Und zwar zu einem Preis, der niedriger als der aktuelle liegt. Aber für die gegebene Option bekommen sie sofort Geld, das sie auf jeden Fall behalten können. Und dann gibt es zwei mögliche Szenarien:

Das passiert, wenn der Aktienkurs unter den festgelegten Preis sinkt. Dann muss der Short-Putter die Aktie kaufen. Immerhin kauft er sie dann trotzdem noch günstiger als bei Abschluss der Option, und die Prämie hat er ja auch noch kassiert.

Dann braucht der Short-Putter die Aktie nicht zu kaufen, hat sich aber einfach eine Prämie hinzuverdient.

Seite 3: Zusätzliches Geld durch Short Call

Beim Short Call hingegen geht es darum, zu bestehenden Positionen etwas hinzuzuverdienen. „Veroptionieren“ nennt man das dann. Jemand hat also Aktien im Depot und erwartet keine allzu hohen weiteren Kursgewinne. Also schließt er einen Short Call ab und bietet somit die Aktien jemand anderem zu einem festen Preis zum Kauf an. Dieser Preis liegt über dem aktuellen Börsenkurs, denn sonst würde er die Aktie sofort loswerden. Wie beim Short Put bekommt der Short-Caller für die Option sofort eine Prämie. Anschließend gibt es auch hier zwei Möglichkeiten:

Der Aktienkurs steigt also über den im Call vereinbarten Kaufpreis. Der Optionsinhaber übt sein Recht aus, und der Short-Caller (am kürzeren Hebel) muss liefern. Er wird die Aktie also zwar zu einem höheren Kurs los als bei Abschluss der Option. Aber zu einem niedrigeren Kurs als aktuell an der Börse. Damit hat er quasi seinen Kursgewinn auf die Aktie begrenzt, bekam aber im Gegenzug einen Zusatzertrag.

Der Aktienkurs bleibt unter dem in der Option vereinbarten Preis. Der Short-Caller behält somit die Aktie. Nichts passiert, und er hat sich zu seinem Bestand eine Prämie hinzuverdient.

Wie schon erwähnt: All das sind taktische, gut überlegte Manöver, die mit Spekulation nichts zu tun haben. Die erwähnten Prämien, die es für Short-Positionen gibt, können mehrere Prozente im Jahr ausmachen. Für einen Portfoliomanager ist das eine Menge.

Nur der Long Call ist dazu da, aus wenig Geld viel Geld zu machen. Man kauft die Option und hofft, dass der Kurs der darin festgelegten Aktie stark steigt. Geht es schief, ist das gezahlte Geld futsch. Das könnte man dann Spekulieren nennen.

Meistens nicht. Für die meisten Optionspositionen lassen sich exakte Szenarien erstellen, was am Ende passieren wird.

In erster Linie dienen Optionen taktischen Manövern, die entweder Positionen sichern oder zusätzliche Erträge einbringen sollen.

Ja. Verkaufen Portfoliomanager Optionen und gehen damit Verpflichtungen ein, kann das mehrere Prozent Zusatzertrag pro Jahr bringen. Durch gekaufte Put-Optionen lassen sich Positionen gegen fest berechnete Prämien sichern und vor Verlusten schützen.