Der Unfall geht noch relativ glimpflich aus. Auf der Landstraße L755 zwischen Höxter und Boffzen ist an einem Montag im Januar 2020 gegen 14.30 Uhr ein weißer Transporter mit Anhänger unterwegs. Plötzlich macht sich der Anhänger selbstständig: Die Kupplung löst sich, das Gefährt rollt auf die Gegenfahrbahn.

Der entgegenkommende BMW kann nicht mehr ausweichen, durch den Aufprall dreht sich der Wagen und wird schwer beschädigt. Der 46-jährige Fahrer trägt glücklicherweise nur leichte Verletzungen davon. Die Straße muss für die Bergungsarbeiten über mehrere Stunden komplett gesperrt werden, der Sachschaden beläuft sich auf rund 8.000 Euro.

Das Beispiel zeigt: Anhänger können manchmal ein ungewolltes Eigenleben entwickeln und Personen und Sachen damit in Gefahr bringen. Aus ebendiesem Grund brauchen sie auch eine eigenständige Kfz-Versicherung, schreibt der Gesetzgeber vor. Zumindest gilt das für die meisten Anhänger.

Als Anhänger versteht man dabei Verkehrsmittel ohne eigenen Antrieb, die von einem Auto oder einem Lastwagen gezogen werden müssen. Das können Bootsanhänger oder Pferdetransporter sein, Kastenanhänger, Sattelauflieger für den Gütertransport oder Marktwagen für Fleisch, Fisch und Käse. Nach Paragraf 3 Absatz 2 Nummer 2 Fahrzeug-Zulassungsverordnung sind aber beispielsweise Sportboot- oder Pferdeanhänger von der Zulassungspflicht befreit. „Für sie muss nach Paragraf 2 Absatz 1 Nummer 6c Pflichtversicherungsgesetz daher keine Kfz-Haftpflichtversicherung abgeschlossen werden“, erklärt Christian Hartrampf von der R+V Versicherung. „Für diese Fahrzeuge besteht stattdessen Versicherungsschutz aus einer Privat- oder Betriebshaftpflichtversicherung.“

Da es hier teilweise zu Unsicherheiten kommen kann, ob eine Versicherungspflicht besteht oder nicht, empfiehlt Huk-Coburg-Sprecherin Karin Benning, sich im Zweifelsfall an die Zulassungsbehörde zu wenden. Generell rät der Versicherer aber dazu, „auch für versicherungsfreie Anhänger eine Police abzuschließen, um Risiken auszuschließen, wenn der Anhänger nicht mit dem Zugfahrzeug verbunden ist.“

Die eigenständige Versicherungspflicht für Anhänger gab es dabei nicht immer. Bis zum Jahr 2002 waren die Fahrzeuge automatisch über das Zugfahrzeug mitversichert. Sie brauchten nur eine eigene Zulassung und ein eigenes Kennzeichen. Weil es aber häufig zu Unfällen mit den Vehikeln, speziell beim Gütertransport und mit Wohnwagen-Anhängern kam, griff der Gesetzgeber ein.

Die eigenständige Anhänger-Haftpflichtversicherung soll seitdem sicherstellen, dass die Fahrzeughalter bei Schäden Dritter mit in der Verantwortung stehen. Bei einem Unfall haftet also nicht nur der Halter des Zugfahrzeugs, sondern auch der Halter des Anhängers. Der Bundesgerichtshof regelte dies im Jahr 2010 noch genauer, als die Richter in ihrem Urteil Folgendes festlegten (Aktenzeichen IV ZR 279/08): „Bei der Doppelversicherung eines Gespanns aus einem Kraftfahrzeug und einem versicherungspflichtigen Anhänger haben im Regelfalle nach einem durch das Gespann verursachten Schaden der Haftpflichtversicherer des Kraftfahrzeugs und der des Anhängers den Schaden im Innenverhältnis je zur Hälfte zu tragen.“

Die Folge: Die Versicherungsprämien für die Anhängerhaftpflichtversicherung sind gestiegen. Nach Angaben des Verbands der Automobilindustrie habe die geltende Doppelversicherung zu einer „Vervielfachung“ der Prämien geführt, heißt es in einer Stellungnahme zum Thema. „Insbesondere bei Betreibern von Anhängerflotten mit bis zu 7.000 Fahrzeugen haben sich zusätzliche Kosten von teilweise über 2 Millionen Euro ergeben, die gerade im Transportgewerbe kaum weitergereicht werden können“, steht dort außerdem zu lesen.

Ein weiteres Problem: Die Regelung „wirft erhebliche Probleme bei der Abrechnung mit Anhängerhaltern und ihren Versicherern aus Staaten auf, deren Rechtsordnungen eine Pflichtversicherung für Anhängerhalter nicht vorsehen“. Das gibt Bundesjustizministerin Christine Lambrecht (SPD) in einem aktuellen Gesetzentwurf an. Sie möchte das geltende Gesetz möglichst zügig dahingehend ändern, dass bei einem Unfall grundsätzlich die Versicherung des Zugfahrzeug-Halters wieder für den Schaden aufkommen soll, „falls im Einzelfall nicht ausnahmsweise der Anhänger gefahrerhöhend gewirkt hat“, so der Text des Gesetzesentwurfs. Zu Letzterem reiche das bloße Ziehen des Anhängers im Allgemeinen nicht aus.

R+V-Mann Christian Hartrampf begrüßt das Vorhaben der Justizministerin, da es die Rechtslage vor dem BGH-Urteil wiederherstelle. „Wenn bei Gespannen wieder das Zugfahrzeug in der Regel allein und der Anhänger nicht mehr hälftig mithaftet, wird es voraussichtlich zu Verschiebungen in der Versicherungsprämie zwischen Anhängern und Zugfahrzeugen kommen“, sagt er. Zudem ersparten sich die Versicherer „verwaltungsintensive Regresse untereinander“, wenn das Zugfahrzeug beim Versicherer A und der Anhänger beim Versicherer B versichert waren. Reine Anhänger-Flotten würden leichteren Zugang zu Versicherungsschutz haben.

Bei der Versicherung von Anhängern gibt es grundsätzlich einiges zu beachten. „Versicherungsunternehmen unterscheiden zwischen privater, gewerblicher und geschäftlicher Nutzung. Hier sollten Sie auf möglichst genaue Angaben achten. Wer Falschangaben macht, droht seinen Versicherungsschutz zu verlieren“, so ein Hinweis des Direktversicherers Cosmos Direkt auf seiner Website. Wer seinen Anhänger zum Beispiel nicht ständig nutze und gelegentlich vermiete, müsse das dem Versicherer gegenüber angeben. Dann handele es sich nämlich nicht mehr nur um die rein private Nutzung des Anhängers, sondern um eine gewerbliche. Das könne Unterschiede in der Prämie nach sich ziehen.

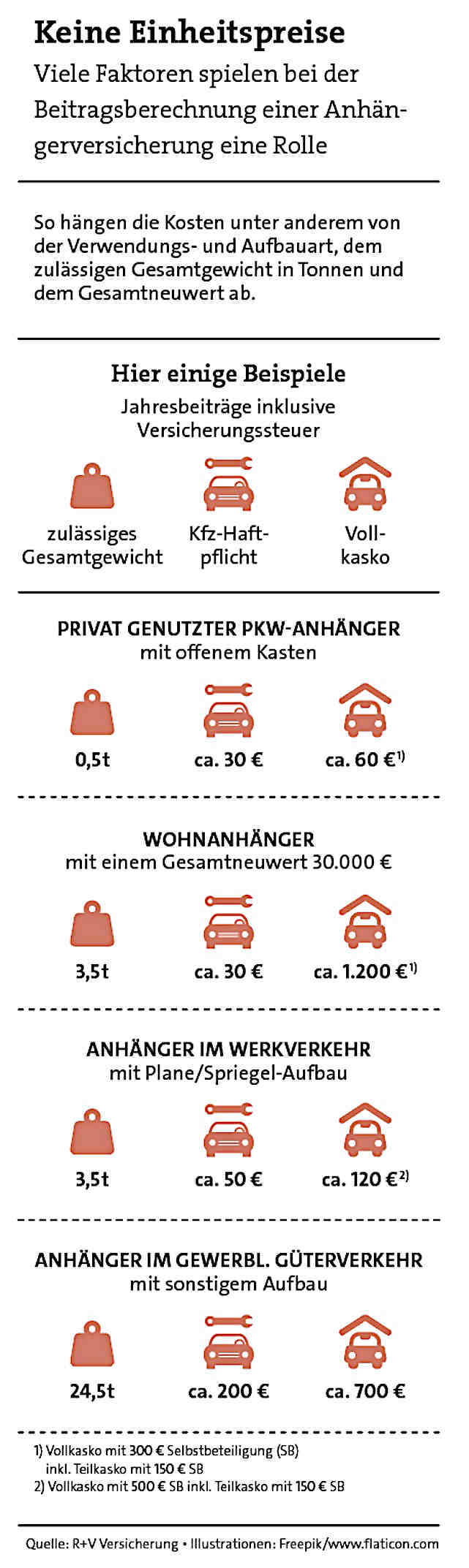

Der Beitrag richtet sich bei der Anhängerversicherung nach verschiedenen Faktoren, vor allem nach der Bauart des Anhängers, ob es also zum Beispiel ein Kipphänger oder ein Kofferanhänger ist. Auch spielt es eine Rolle, wann der Anhänger zugelassen wurde, welche Nutzlast er hat, und welches Gesamtgewicht zulässig ist. Einige Beitragsbeispiele für verschiedene Anhänger zeigt die Grafik.

Unterschiede gibt es neben dem Preis auch beim Angebot. Nicht alle Versicherer bieten eine Vollkaskoversicherung für Anhänger an, nicht alle versichern jedes Anhängermodell. Gerade bei Gefahrguttransporten und Spezialaufbauten kämen eher „spezialisierte Anbieter“ ins Spiel, so der Hinweis von Cosmos Direkt. Manche Anbieter bestünden auch darauf, dass Anhänger und Zugfahrzeug bei ihnen versichert sein müssen. Beim Schadensfreiheitsrabatt dagegen zeigen die Versicherer ein einheitliches Bild: Es gibt keinen für Anhänger. Von der positiven Seite betrachtet, bedeutet dies, dass es nach einem Unfall mit dem Anhänger nicht zu einer Höherstufung kommt – der Beitrag verändert sich nicht.

Ob sich der Abschluss einer Kaskoversicherung für den Anhänger lohnt, sollten Autohalter individuell prüfen. „Sie wäre beispielsweise ratsam, wenn der Kunde den Anhänger dringend benötigt, aber sich nach einem selbstverursachten Schadenfall aus finanziellen Gründen keinen Anhänger mehr beschaffen kann“, so Benning.

Auch Hartrampf betont, dass es hier auf den Einzelfall ankomme: „Möglicherweise kann bei einem kleinen Pkw-Anhänger im Wert von 1.500 Euro eher auf eine Kaskoversicherung verzichtet werden als bei einem gut ausgestatteten Wohnanhänger im Wert von 30.000 Euro, der in der Ferienzeit oft im In- und Ausland unterwegs ist.“ Sei der Kaufpreis des Anhängers über eine Bank finanziert, werde diese in der Regel auf den Abschluss einer Vollkasko bestehen, so der Hinweis des R+V-Experten.

Wenn es eine Teil- oder Vollkaskoversicherung sein soll, ist es ratsam zu vergleichen, welche Schäden konkret reguliert werden. Beispiel Schlingerschäden: Sie entstehen zwischen Anhänger und Zugfahrzeug – und sind bei der einen Versicherungsgesellschaft im Vollkasko-Schutz mit drin, während andere diese Schäden nicht absichern.