Fast jeder Makler hat Selbstständige unter seinen Kunden, doch nur wenige haben sich auf diese umfangreiche Gruppe spezialisiert. Denn die Beratung Selbstständiger ist komplexer als die von Angestellten. Branchen und Status sind sehr unterschiedlich, ein Gründer benötigt andere Lösungen als ein etablierter Unternehmer, ein Handwerker hat anderen Bedarf als ein Journalist.

„Oft fehlt der Berufsgruppe der Selbstständigen das Bewusstsein für die eigene Altersvorsorge, die Absicherung der eigenen Arbeitskraft oder auch die Notwendigkeit einer Krankenversicherung. Häufig wird in diesen Punkten gar keine oder zu wenig Vorsorge betrieben und dabei nach der günstigsten Möglichkeit geschaut“, fasst Carmen Pfeiffer, Produktmarketing Gewerbe/Industrie der Basler Versicherungen, die Sachlage zusammen.

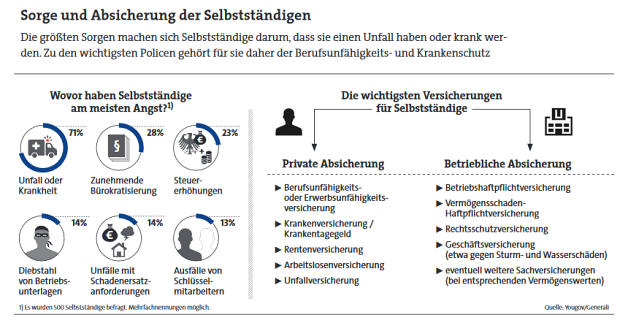

Selbstständige Kunden haben laut einer Umfrage der Generali die größte Angst vor Unfall und Krankheit, die ihnen ihre berufliche Existenz schnell rauben kann. Kein Wunder – Selbstständige stehen unter Erfolgsdruck und sind dadurch starkem Stress ausgesetzt. Das kann Auswirkungen auf die Gesundheit haben – auch langfristig. Daher ist die Absicherung besonders vieler Krankheiten sinnvoll, und das biometrische Risiko steht im Beratungsgespräch ganz oben auf der Liste der wichtigsten Absicherungen.

Selbstständige verlassen sich hier gern auf die Standeslösungen ihrer Berufe, was zu kurz greifen kann. „In der BU gibt es bei den meisten Versorgungswerken keine Teilerwerbsminderungsrente und wesentlich härtere Kriterien für den Leistungsfall – nämlich die komplette Berufsaufgabe“, weiß Hendrik Stoltenberg, TGI Finanzpartner. Viele dieser Verträge sehen eine Umorganisation der Arbeitsabläufe eines Selbstständigen vor, hier sollten unbedingt vorab Bedingungen verglichen werden.

Viele Handwerker verlassen sich darauf, durch die Berufsgenossenschaft oder die gesetzliche Rentenversicherung (GRV) abgesichert zu sein. „Doch die Berufsgenossenschaft zahlt eine Rente nur im Fall der dauerhaften Erwerbsunfähigkeit und auch nur, wenn es sich um eine anerkannte Berufskrankheit oder einen Arbeitsunfall handelt. Die GRV zahlt nur, wenn keine andere Tätigkeit mehr ausgeübt werden kann“, sagt Stefanie Alt, Leiterin Produkt- und Marktmanagement Leben bei der Nürnberger.

Eine private BU leiste hingegen in Höhe der individuell gewünschten Monatsrente und dies bereits, wenn der Versicherte nicht mehr in der Lage ist, zu mehr als 50 Prozent in der Regel länger als sechs Monate arbeiten zu können.

Befreiung von der Gesetzlichen Rente kann sinnvoll sein

Eine Befreiung von der GRV kann für Selbstständige durchaus infrage kommen. Das Versorgungswerk Handwerk und die Signal Iduna bieten hierzu Checklisten an. Demnach sind die meisten Handwerksberufe versicherungspflichtig, nicht jedoch zulassungsfreie Handwerker wie Fliesenleger und „handwerksähnliche Gewerbe“ wie Bodenverleger. Nach 18 Pflichtbeitragsjahren ist ein Ausstieg aus der Pflichtversicherung auch für die versicherungspflichtigen Berufe möglich.

Private Krankenversicherung (PKV) und Krankentagegeld sind weitere wichtige Punkte, zu denen es aber keine pauschale Antwort gibt. „Angesichts des aktuellen Niedrigzinsniveaus, das sich auch auf die Altersrückstellungen auswirkt, lohnt sich ab Ende 40 ein Wechsel in die PKV nicht mehr zwingend für einen Selbstständigen“, so Stoltenberg. Wichtig ist, auf einen lückenlosen Anschluss der Produktkonzepte zu achten – wer etwa für seine Berufsunfähigkeitsvorsorge nicht krank genug und für seine Krankentagegeldversicherung zu krank ist, erhält womöglich von keiner Versicherung Leistungen.

Privater und gewerblicher Schutz

Rente, BU, Krankenversicherung – diese Produkte bilden nur die eine Seite, die private Absicherung des Selbstständigen. Die betriebliche Seite ist aber genauso wichtig. Betriebshaftpflicht- und Betriebsinhaltsversicherung sind hier elementare Bausteine. „Gerade bei einer Gründung werden die Büroeinrichtung und Maschinen häufig fremdfinanziert. Sollten diese Sachen etwa durch ein Feuer zerstört werden, müssen zunächst die Gläubiger bedient werden. Hat man keine Inhaltsversicherung abgeschlossen, ist kein Geld für die Neuanschaffung vorhanden, und es muss weiter abbezahlt werden“, sagt Rainer Brand, Produktvorstand der Domcura.

Besonders kleine und mittelständische Betriebe lassen sich durch eine Kombi-Lösung umfassend absichern. Die Basler etwa hat mit ihrer Business-Police eine Komplettlösung für Handels-, Handwerks- und Dienstleistungsbetriebe auf dem Markt. Hier sind Schutz gegen Sachsubstanz-, Ertragsausfall-, Technik-, Transport- und Haftpflichtschäden gebündelt. Die genaue Ausgestaltung der Versicherungen sollte stets auf die individuellen Bedürfnisse und Anforderungen des Unternehmens abgestimmt werden.

Nur über die private Seite zu beraten greift also viel zu kurz. Wer als Makler die Gewerbeseite nicht abdecken kann, benötigt einen Experten als Partner. „Wir haben ein eigenes Beratungsteam aufgebaut, das sich nur mit der Finanzsphäre im Unternehmen beschäftigt“, sagt Andreas Böker, Böker & Paul. Das Beratungsunternehmen agiert mit einem Finanzplanungsansatz seit mehr als zehn Jahren mit einem alternativen Vergütungsmodell und berät zahlreiche Unternehmer und Selbstständige.

Bürgschaften können die Altersvorsorge gefährden

„Die private und die Unternehmenssphäre vermischen sich immer ein Stück weit. Man muss die Wechselwirkungen im Blick haben“, weiß Böker. Gesellschafterverträge oder Verträge mit den Banken sind oft miteinander verbunden. Konflikte der beiden Sphären können insbesondere bei Inhabern mittlerer und größerer Unternehmen schnell entstehen.

„Das Unternehmen plant eine große Investition und pocht darauf, dass der Unternehmer dafür eine Bürgschaft gibt. Damit ist aber sein Privatvermögen belastet. Wenn es schiefgeht, gerät seine Altersvorsorge in Gefahr“, nennt Böker einen Fall. Oder aber der Selbstständige bezahlt zu hohe Kreditkonditionen bei der Bank, weil diese nicht über seine genauen Vermögensverhältnisse informiert ist und ihn zu schlecht beim Ranking eingestuft hat. Alles Punkte, die ein guter Berater im Blick haben muss.

Abgesicherte Summe ist oft zu gering

Fehler in der Beratung, etwa bei der Ermittlung, welcher Betriebsunterbrechungsschaden entstehen kann, können schnell existenzbedrohend für den Selbstständigen werden. „Vor allem muss die Höhe der BU-Summe richtig eingeschätzt werden. Im Handwerksbereich wird oft nur die Inhaltssumme ermittelt und eine sogenannte kleine Betriebsunterbrechung (KBU) in gleicher Höhe vereinbart“, berichtet Domcura-Vorstand Brand.

Der Produktexperte rechnet ein typisches Beispiel vor: Bei einem Fleischer kommt es in Mieträumen zum Brand. Der Totalschaden am Inventar beläuft sich auf 100.000 Euro und ist auch über die Betriebsinhaltsversicherung abgesichert. Für die Betriebsunterbrechung wurde eine KBU in Höhe von 100.000 Euro vereinbart und eine Haftzeit von zwölf Monaten. Laut Sachverständigem wird ein Ausfallzeitraum von 15 Monaten und ein Ausfallschaden von 262.500 Euro kalkuliert (erforderliche Betriebsunterbrechung auf zwölf Monate = 210.000 Euro).

Unterversicherung droht

„Da die KBU eine Versicherung auf erstes Risiko ist, hat das zur Folge, dass der Kunde 100.000 Euro über die KBU erhält und trotz zu niedrig gewählter BU-Summe keine weitere Kürzung aufgrund von Unterversicherung erfolgt. Er bleibt also auf 162.500 Euro Schaden sitzen“, so Brand.

Angesichts solcher Risiken wird die Zurückhaltung im Vertrieb in Bezug auf selbstständige Kunden verständlich. Doch mit durchschnittlich 11,2 Versicherungsprodukten im Portfolio – jeweils zur Hälfte gewerbliche und private Policen – ist laut Yougov die Vertragsdichte im Vergleich zu anderen Marktsegmenten sehr hoch.

Selbstständige sind daher eine der attraktivsten Zielgruppen für die Versicherungswirtschaft. Es liegt am Vermittler, dieses Potenzial auch zu nutzen.