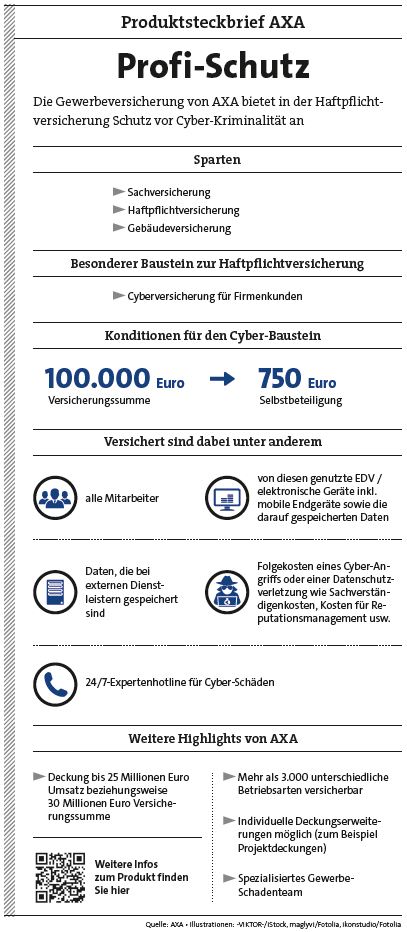

Pfefferminzia: In Ihr Angebot für Firmenkunden, den Profi-Schutz Haftpflichtversicherung, haben Sie einen Cyber-Baustein integriert. Warum?

Andreas Reinhold: Die Cyber-Kriminalität ist zu einer Bedrohung geworden, die ein Unternehmen existenziell gefährden kann. Laut Datenportal Statista stieg die Zahl der polizeilich erfassten Fälle von Cyber-Kriminalität seit dem Jahr 2000 von etwa 10.000 auf fast 46.000 Fälle im Jahr 2015. Und da deutsche Unternehmen in einer digitalen Welt nach einer Prognose des Internetverbands Bitkom bis 2025 bis zu 270 Milliarden Euro zusätzliches Wirtschaftswachstum erschließen können, wachsen auch die Gefahren durch Cyber-Kriminalität. Während früher vorwiegend Großunternehmen betroffen waren, rücken nun auch kleine und mittlere Unternehmen ins Fadenkreuz der Cyber-Kriminellen. Das erkennen die Firmen. Vor diesem Risiko können sich Gewerbekunden mit unserem Tarif schützen.

Welche Risiken kommen üblicherweise vor?

Meist handelt es sich um Erpressung – Rechner und Daten werden zunächst gekapert. Der Erpresser fordert dann eine hohe Geldsumme, um diese wieder freizugeben. Wir beobachten jedoch auch andere Fälle. Dabei dreht es sich fast immer um die drei Hauptrisiken Haftpflicht-, Eigen- und Vermögensschäden.

Wie sieht beispielsweise ein Haftpflichtschaden in diesem Bereich aus?

Als ein recht prominentes Beispiel für einen Haftpflichtschaden gilt das Leipziger Restaurant „Auerbachs Keller“. Dort wurden über drei Jahre die Daten von mehr als 400 Kreditkarten-Kunden entwendet und missbraucht. Die Folgen: Der Restaurantbetreiber musste einen teuren Experten zur Aufklärung aus London holen, neue Hardware anschaffen sowie eine Strafe an das Kreditkarten-Unternehmen zahlen. Der Wirt konnte daraufhin zum Schutz seiner Gäste keine Kreditkarten mehr akzeptieren. Eine Versicherung würde in diesem Fall einspringen und berechtigte Ansprüche ersetzen beziehungsweise unberechtigte Ansprüche abwehren.

Was ist aus Ihrer Sicht für gewerbliche Kunden das Wichtigste, wenn Daten gehackt und missbraucht werden?

Das Krisenmanagement ist entscheidend. Das überfordert aber vor allem Mittelständler und kleine Betriebe. Denn es müssen erfahrene Experten für IT-Forensik und Krisenmanagement sowie Profis für interne und externe Kommunikation gefunden werden. Im Gegensatz zu vielen anderen Katastrophen, denen sich ein Unternehmen stellen muss, sind bei Cyber-Attacken nämlich immer vertrauliche Informationen von Kunden, Geschäftspartnern und Mitarbeitern betroffen. Hier stehen daher Aufklärung und eine schnelle Abhilfe des Problems an erster Stelle. Diese Dienstleistung schließen wir in unserer Cyber-Versicherung ein. Wir bieten Unterstützung von der Analyse in der Anbahnung über Präventionsmaßnahmen bis hin zur Hilfe im Schadenfall durch hoch spezialisierte Dienstleister an.

>> Zum Themenspecial „Gewerbeversicherung“.

Für welche Unternehmen eignen sich Cyberversicherungen?

Mittlerweile stehen für alle Unternehmensformen Lösungen zur Absicherung zur Verfügung. Je nach Bedarf reicht der Versicherungsschutz von einfachen und preisgünstigen Einstiegslösungen bis hin zu maßgeschneiderten Lösungen auf Basis modularer Produkte und individueller Risiko-Erfassung.

Welche Mindestdeckungssumme empfehlen Sie Unternehmen, die sich absichern wollen?

Der genaue Absicherungsbedarf hängt sehr stark vom Unternehmen ab. Dabei müssen zum Beispiel folgende Fragen geklärt werden: Welche Geschäftstätigkeit übt das Unternehmen aus? Welche Risiken sollen abgesichert werden? Für den Einstieg empfehlen wir Deckungssummen ab 100.000 Euro, über die die wichtigsten bisher bekannt gewordenen Schadenfälle im kleingewerblichen Bereich ausreichend abgesichert sind. Je nach Unternehmensanforderung können jedoch deutlich höhere Deckungssummen sinnvoll und erforderlich sein.