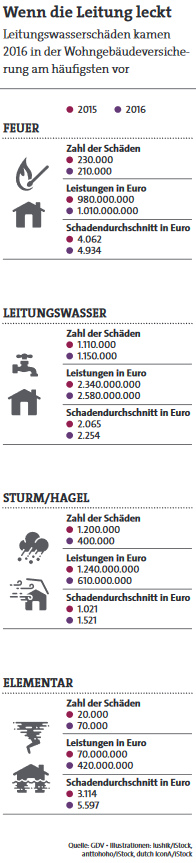

Bei kostenträchtigen Wasserschäden denken die meisten Menschen heutzutage wahrscheinlich an überflutete Keller nach einem heftigen Unwetter. Zu sehr haben sich Bilder von überschwemmten Dörfern und Stadtteilen nach sturzbachartigen Regenfällen aus den Nachrichten in die Erinnerung gebrannt. Es ist auch richtig, dass solche Elementarschäden in der Wohngebäudeversicherung tendenziell zunehmen (siehe Grafik).

Und auch der durchschnittliche Schaden pro Fall ist mit fast 5.600 Euro im Jahr 2016 ziemlich hoch gewesen. Am häufigsten haben die Wohngebäudeversicherer aber mit einer anderen Art des Wasserschadens zu tun: Die Gefahr kommt aus den Leitungen der Wohngebäude. 1,1 Millionen Leitungswasserschäden ereigneten sich 2016, zeigen Zahlen des Gesamtverbands der Deutschen Versicherungswirtschaft (GDV). Im Schnitt entsteht alle 30 Sekunden ein Leck – mit teuren Folgen. So mussten die Versicherer für diese Schäden im Jahr 2016 rund 2,3 Milliarden Euro an ihre Kunden auszahlen.

Was zählt dabei überhaupt als versicherter Schaden? „Ein Wasserschaden in der Gebäudeversicherung liegt dann vor, wenn die versicherte Sache – also Wohngebäude und Gebäudezubehör – durch austretendes Leitungswasser beschädigt und zerstört wird“, sagt Timo Holz, Teamleiter Produktentwicklung bei der Domcura. „Hierbei muss das Leitungswasser aus den Rohren der Wasserversorgung oder aus damit verbundenen Einrichtungen bestimmungswidrig ausgetreten sein.“

Wasser tritt da aus, wo es nicht soll

Bestimmungswidrig heißt dabei, dass das Leitungswasser dort austritt, wo es nicht soll – etwa aus einem abgerissenen Waschmaschinenschlauch, einem gebrochenen Rohr oder aus einer überlaufenden Badewanne. „Grundsätzlich hat die Versicherung dann den Wert zu ersetzen, der zur Wiederherstellung zum Zeitpunkt des Schadenseintritts notwendig ist“, heißt es in einem Bericht der Verbraucherrechtkanzlei Werdermann / von Rüden auf dem Informationsportal „anwalt.de“ hin.

Trete der Schaden also in einem alten Gebäude ein, sei auch nur die Wiederherstellung in den alten Zustand versichert. Eventuelle Vorschäden oder beschädigte wertlose Gegenstände würden nicht ersetzt. Die Beweislast für das Nichtvorliegen von Vorschäden liege dabei beim Versicherten.

Wasser ist nicht gleich Wasser

Ein häufiger Trugschluss von Verbrauchern, wenn es um Leitungswasserschäden geht: „Da Regenwasser nicht aus dem Leitungssystem ausgetreten ist, sind Schäden durch Regen in den meisten Konzepten nicht versichert“, erklärt Holz. Oft gelte das auch für Regenwasser, das aus Regenrinnen austritt und Schäden am Haus verursacht.

Immer wieder landen Fälle hierzu vor Gericht – und gehen oft nicht im Sinne der Kunden aus. In einem Fall, den beispielsweise das Oberlandesgericht Hamm zu verhandeln hatte, war ein Drainage-Rohr, das Regenwasser aus einem Fallrohr auf das Grundstück ableiten sollte, verschlammt. In der Folge lief der Keller einer Frau voll Wasser. Der Wohngebäudeversicherer wollte für den Schaden nicht aufkommen, und bekam vor Gericht recht (Aktenzeichen 20 U 148/16). Laut Urteil handelte es sich nicht um Leitungs-, sondern um Regenwasser. Und das war eben nicht im Vertrag abgedeckt.

In einem anderen Fall blieb ein Hausbesitzer auf einem Schaden in Höhe von 8.700 Euro sitzen, der durch das Überlaufen der Dachrinnen entstand – ein Regenabflussrohr auf dem Grundstück war durchgebrochen. Auch hier urteilten die Richter, dass ein Regenwasserrohr laut Versicherungsbedingungen nicht zu den Zu- oder Ableitungsrohren der Wasserversorgung zählt (Aktenzeichen 23 0 786/09).

Einige Anbieter leisten in diesen Fällen aber trotzdem. So erstattet die Janitos in ihrem Gebäude-Tarif Best Selection bei Regen- und Schmelzwasser bis zu 5.000 Euro für Schäden. Ebenso macht es die NV im Tarif Wohnhaus-Premium.

Sanierungen im Westen sind seltener

Was die Zahlen des Versicherungsverbands GDV übrigens auch zeigen, ist ein starkes Gefälle zwischen West- und Ostdeutschland. Während Köln, Krefeld, Mannheim oder Karlsruhe überdurchschnittlich oft Wasserschäden verzeichnen, treten sie in Ostdeutschland flächendeckend wesentlich seltener auf. Der Grund: „In Ostdeutschland sind nach der Wiedervereinigung viele Gebäude saniert worden. Das ist ein Grund, warum die Schäden dort im Vergleich zum Westen seltener sind“, sagt Oliver Hauner, Leiter der Abteilung Sach- und Technische Versicherung beim GDV.

Viele Schäden wären seiner Ansicht nach daher vermeidbar, wenn die Wasserleitungen regelmäßig gewartet würden. Hauner: „Eigentlich müssten Hausbesitzer nach rund 30 Jahren ihr Rohrleitungssystem überprüfen, wenn nicht sogar bereits sanieren lassen.“ Diese Aussage stützen Untersuchungen des Instituts für Schadenverhütung und Schadenforschung der öffentlichen Versicherer. Danach hält ein Wasserleistungssystem in einem privaten Haushalt zwischen 30 und 50 Jahre. Statistisch gesehen tritt jedoch alle 15,6 Jahre ein Schaden auf.

Das „biologische“ Gebäudealter senken

Viele Versicherer haben auf diese Situation reagiert. „Sie erheben für höhere Gebäudealter Zuschläge oder geben bei jungen Gebäuden entsprechende Rabatte“, sagt Domcura-Mann Holz. „Auch die nachträgliche Honorierung durch einen Nachlass bei Nachweis einer Sanierung ist nicht unüblich.“

Die Domcura bietet in ihrer Wohngebäudeversicherung, dem Einfamilienkonzept, diesen Preisnachlass an. So erhalten Kunden des Assekuradeurs bis zu 60 Prozent Rabatt auf den Grundbeitrag, wenn sie bei älteren Wohngebäuden Kern- oder Teilsanierungen durchführen und damit das „biologische“ Gebäudealter senken. Auch die Grundeigentümer-Versicherung aus Hamburg bietet einen solchen „Neubau-Rabatt“ an: Bei Neubauten, aber auch bei älteren Immobilien, die kernsaniert wurden, können Kunden bis zu 54 Prozent des Jahresbeitrags sparen.