Man kann es nicht oft genug betonen: Mit klassischen Wohngebäude- und Hausratversicherungen lassen sich Schäden durch Naturgefahren reihenhausweise, pardon, reihenweise versichern – Blitz, Frost, Sturm, Feuer, Hagel. Fehlt da was? Leider ja. Immobilien und Mobiliar, die durch sogenannte Elementargefahren geschädigt werden, sind gesondert abzusichern. Nur wer zusätzlich eine Elementarschadenversicherung abschließt, ist auch bei Überschwemmungen, Rückstau, Sturmfluten, Erdbeben, Erdsenkung, Lawinen, Schneedruck bis hin zum Vulkanausbruch finanziell geschützt.

Das Problem: Bisher fehlt jedem zweiten Gebäude in Deutschland ein solcher erweiterter Schutz. In der Hausratversicherung ist die Elementarklausel noch seltener anzutreffen. Vielen Gebäudebesitzenden seien die Risiken schlichtweg nicht präsent, weiß Bianca Boss, Vorständin vom Bund der Versicherten (BdV). Und auch Mieter sollten sich wappnen. „Werden Hausratgegenstände einer Mietwohnung durch Elementargefahren beschädigt oder zerstört, reicht der Schutz über die normale Hausratversicherung allein nicht aus“, warnt Boss.

Und auch auf die Wohngebäudeversicherung für das betroffene Haus können Mieter nicht zählen, da sie nicht bei Schäden am eigenen Hausrat greift. Da gilt leider die so bildhafte Faustregel: Versichert ist nur das, was rausfallen würde, wenn man das Gebäude auf den Kopf stellen könnte.

Immerhin aber scheint die Flutkatastrophe im Ahrtal vom Sommer vergangenen Jahres viele Menschen hellhöriger gemacht zu haben, wie man beim Versicherer Axa bestätigt. „Generell stellen wir fest, dass insbesondere nach solchen Kumul-Geschehen wie 2021 das Bewusstsein für die Gefahr von Naturereignissen steigt und die Versicherungsdichte von Elementargefahren in der Hausratversicherung zunimmt“, sagt Stephanie Funke, Expertin für Hausratversicherungen bei Axa.

Doch wie nachhaltig ist dieser „Schreck-Effekt“? Maximilian Buddecke, Leiter Partner- und Kooperationsvertrieb beim Versicherer Die Bayerische, sagt es so: Kurz nachdem Sturmtief „Bernd“ so verheerend über dem Westen Deutschlands wütete, habe man eine hohe Nachfrage nach Elementarschutz verzeichnet. Mittlerweile sei diese aber abgeflacht, „wenn auch auf einem höheren Niveau als vor dem Sturmtief“, so Buddecke.

Auch Jens van der Wardt, Leiter Maklervertrieb bei der GEV Grundeigentümer-Versicherung, stellt fest, dass die Anfragen nach Elementarschutz sowohl in der Wohngebäude- als auch in der Hausratversicherung seit „Bernd“ gestiegen sind. Zugleich sei aber die Entscheidung für eine entsprechende Absicherung des Hausrats „sehr individuell und stark von der Wohnsituation abhängig“.

Heißt konkret: Bei Wohnungen oberhalb des Erdgeschosses ist der Sonderschutz kaum gefragt. Anders sehe es bei Ein- und Zweifamilienhäusern aus – diese hätten meist schon in der Wohngebäudeversicherung einen Elementarschutz. Aktuell sei dieser bei etwa 70 Prozent der Verträge mitversichert, sagt van der Wardt. Und davon profitiert offenbar auch die „kleine Schwester“ der Gebäudeversicherung. Gerade bei Eigenheimbesitzern steigt laut GEV auch das Interesse an einem Elementarschutz für den Hausrat: „Derzeit werden bei gut 40 Prozent unseres Neugeschäfts Elementarschäden eingeschlossen“, heißt es.

Doch bei diesen Kunden handelt es sich eben vor allem um Immobilienbesitzer. Der Hausratschutz bei Mietern ist hingegen in der Regel deutlich unterrepräsentiert – zum Unmut von BdV-Vorständin Boss: „Verzichten Mieterinnen und Mieter auf die Absicherung gegen Elementargefahren, würden sie im Schadenfall auf den Kosten sitzen bleiben“, betont sie. Dabei könne es durchaus „wirtschaftlich überfordernd“ sein, wenn teure Hausratgegenstände da seien und im Schadenfall keine ausreichenden finanziellen Rücklagen bestehen, um die Einrichtung neu zu erwerben – in der aktuellen Energiekrise gilt das umso mehr.

Die Entscheidung für oder gegen eine Hausratversicherung inklusive Elementarschutz sollte Boss zufolge von diesen Kriterien abhängig gemacht werden: „Die eigene finanzielle Situation, die Wertigkeit der eigenen Hausratgegenstände sowie allem voran die Risikosituation des eigenen Wohnorts.“ Doch nicht immer haben es die Mieter in der eigenen Hand. Herrscht am Wohnort beispielsweise eine hohe potenzielle Gefahrenlage, weigern sich viele Versicherer nach Angaben des BdV, Tarife für bestimmte betroffene Gebiete anzubieten.

Der Gesamtverband der Deutschen Versicherungswirtschaft (GDV) entgegnet diesem Vorwurf traditionell, dass 99 Prozent der Gebäude in Deutschland gegen Überschwemmungen und Starkregen versicherbar seien. Zugleich wird in der Versicherungswirtschaft der Ruf lauter, angesichts der wachsenden Risiken durch klimawandelbedingte Wetterereignisse das Baurecht regional anzupassen. „Im Zweifel muss eine Baugenehmigung auch einmal verweigert werden, wenn die Gefährdungslage zu hoch ist“, sagt Matthias Salge, Vorstandssprecher der GEV.

Das heißt aber nicht, dass sich der Hamburger Versicherer aus der Verantwortung stehlen möchte – im Gegenteil. So unterstützt die GEV den „Opt-out“-Ansatz und biete „schon jetzt grundsätzlich Wohngebäude und Hausrat mit Elementarschutz an“. Kunden, die den Sonderschutz nicht wünschen, müssen ihn also bewusst abwählen. Man rate zudem allen Maklern, Wohngebäude- und Hausratverträge nur noch mit dem Zusatzmodul Elementarschutz zu vermitteln, betont Jens van der Wardt. „Dadurch kommt der Makler auch seiner Beratungspflicht nach und beugt der Maklerhaftung vor.“

Immerhin: Ein Trend, an dieser Stelle zu sparen, zeichne sich aktuell trotz hoher Inflationssorgen nicht ab, wie GEV-Chef Salge ergänzt. Auch Maximilian Buddecke von der Bayerischen rät tunlichst davon ab, am falschen Ende zu sparen: Das eigene Haus sei häufig nun einmal der größte Aktivposten – und ein Elementarschaden damit schnell existenzbedrohend. „Daher muss der Elementarschutz bei uns explizit abgewählt werden, mit Begründung. In der Berechnung ist es immer vorbelegt“, stellt Buddecke klar.

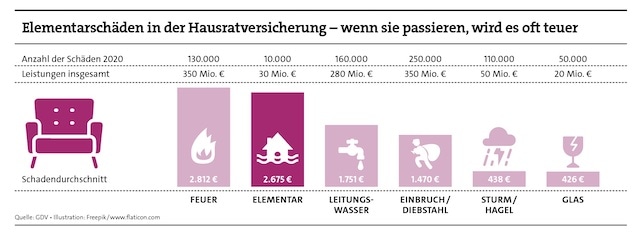

Stellt sich die Frage, wie einträglich das Elementargeschäft für die Branche eigentlich ist? Zwar sind die Durchschnittsschäden infolge von Elementarschäden in der Hausratversicherung laut aktueller GDV-Daten vergleichsweise hoch. Gleichwohl fallen sowohl bei den Leistungen als auch bei der Zahl der Schadenereignisse andere Gefahren wie Feuer, Einbruchdiebstahl oder Leitungswasser stärker ins Gewicht (siehe Grafik oben). Lohnt sich der Elementarbaustein für die Anbieter rein betriebswirtschaftlich betrachtet also? Oder droht womöglich bald ein deftiger Prämienzuschlag?

„Natürlich beeinflussen steigende Schadenzahlen den Schadenaufwand bei Axa“, sagt Managerin Stephanie Funke. Dabei spielten nicht nur die Anzahl der aufgenommenen Schäden, sondern ebenso der höhere zu erbringende Regulierungsaufwand eine Rolle. Treiber seien hier die deutlich gestiegenen (Baustoff-)Preise sowie mangelnde Angebote am Handwerkermarkt. Selbstverständlich behalte man bei Axa die Entwicklung der Hausrat-Sparte „weiter im Auge“ – auch weil die Kölner davon ausgehen, dass sich Naturereignisse „in den nächsten Jahren weiter auf diese Sparte auswirken“, so Funke – konkrete Zahlen dazu wolle Axa allerdings nicht nennen.

Christine Kiesenbauer vom Aktuariat Komposit bei der Bayerischen sagt, dass sich aus der genannten Statistik nicht pauschal ableiten lasse, ob der Elementar-Baustein für die Versicherer wirtschaftlich sei oder eher nicht. „Normalerweise sollte der Effekt, dass es hier wenige, dafür aber bezogen auf den jeweiligen Einzelschaden eher hohe Schäden gibt, bereits durch die aktuariell ermittelte Prämie widergespiegelt werden – und somit in die Profitabilitätsplanungen einbezogen worden sein“, so Kiesenbauer. Zudem beruhe eine Versicherung generell immer auf dem Prinzip des „Ausgleichs im Kollektiv“ – und das funktioniere gerade bei geringen Schadenfrequenzen und zugleich hohen Schadendurchschnitten sehr gut, wie die Aktuarin abschließend betont.