Die Wohngebäudeversicherung weist augenscheinlich keine Gemeinsamkeiten zur privaten Krankenversicherung (PKV) auf, doch es gibt zumindest diese: Beide Sparten wecken vor allem dann die Emotionen ihrer Kunden, wenn es um Beitragserhöhungen oder um verweigerte Leistungsübernahmen geht: „Der alte Beitrag betrug 302 Euro, der neue 502 Euro“, wird ein verärgerter Hausbesitzer in der Verbraucherzeitschrift „Finanztest“ zitiert.

Ein anderer schreibt dem Magazin: „Die Versicherung erkennt den Schaden nicht an, obwohl der Versicherungsfall eindeutig hätte eintreten müssen, aufgrund eines nachgewiesenen Elementarschadens. Der Ombudsmann zuckt mit den Achseln, nur noch ein langwieriges Gerichtsverfahren wäre möglich. Es liegt auf der Hand, dass sich Versicherungen, wie so oft, mit dieser Methode Luft verschaffen.“

Die Versicherungsbranche findet solche pressewirksamen Unmutsbekundungen immer etwas unfair. Denn welcher der zahlreichen Kunden meldet sich schon bei den Medien, um mitzuteilen: „Tja, was soll ich sagen: Die Versicherung hat den Schaden geprüft, und zwei Wochen später war das Geld auf dem Konto.“ Die reibungslos regulierten Fälle bleiben halt unsichtbar.

Zugleich sind Medienberichte, wonach die Wohngebäudeversicherer ihren Kundenbestand auf Profitabilität durchleuchten, keineswegs aus der Luft gegriffen. Denn die Branche steht buchstäblich gewaltig unter Druck. „Die bekannte Thematik der Leitungswasserschäden sowie steigende Handwerkerpreise sorgen bereits seit Jahren für eine dauerhaft hohe Schadenbelastung“, bilanziert Dennis Wittkamp, Fachkoordinator Schaden und Unfallversicherungen bei der Rating-Agentur Assekurata.

Diese ließen die Schadenkosten für die Versicherer „von Jahr zu Jahr deutlich schneller anziehen, als es durch die allgemeine Inflation zu erwarten wäre“, so Wittkamp. Der Marktanalyst erwartet, dass weitere Prämienanhebungen „unabdingbar“ seien, denn Abhilfe auf der Schadenseite sei kurz bis mittelfristig nicht in Sicht.

Wer als Hausbesitzer nun meint, sich den Schutz der eigenen vier Wände lieber zu sparen, weil der am Ende eh immer nur teurer wird, ohne Gewissheit zu haben, im Leistungsfall gut abgesichert zu sein, springt jedoch gedanklich viel zu kurz. Regionale Ereignisse wie das Sturmtief „Bernd“ zeigten, dass Kunden „mehr als eine Feuerversicherung für Gebäude brauchen“, sagt Peter Schmidt, Niederlassungsleiter für die Oberösterreichische Versicherung in Deutschland.

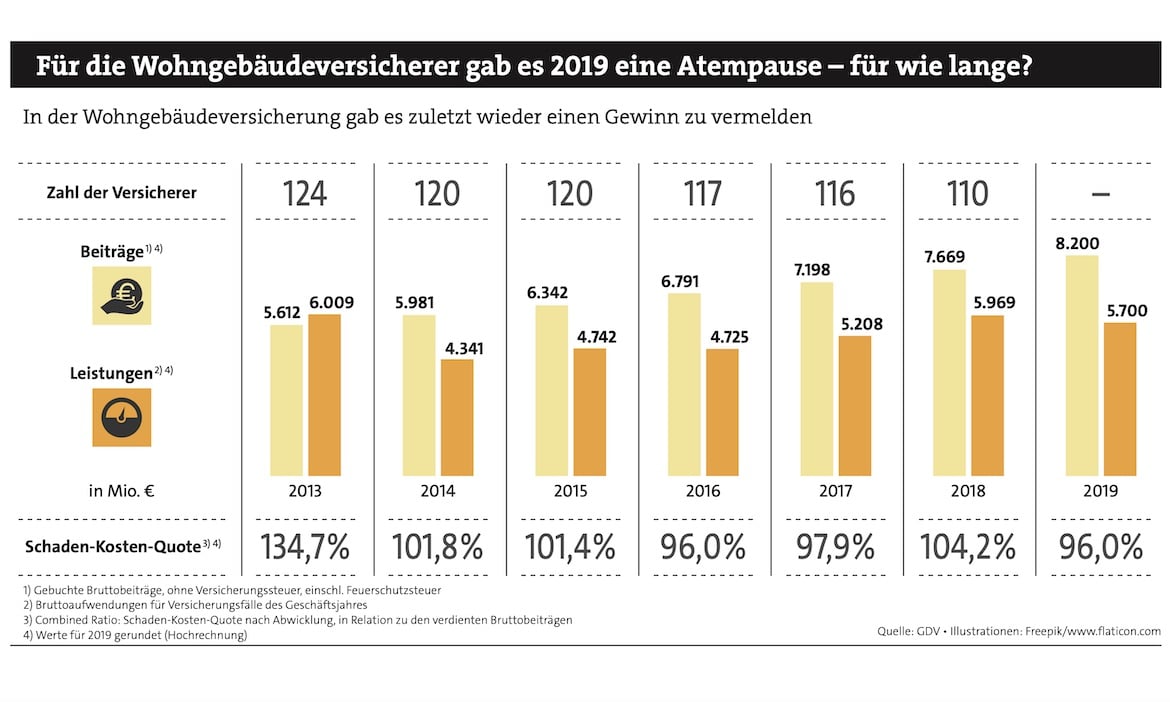

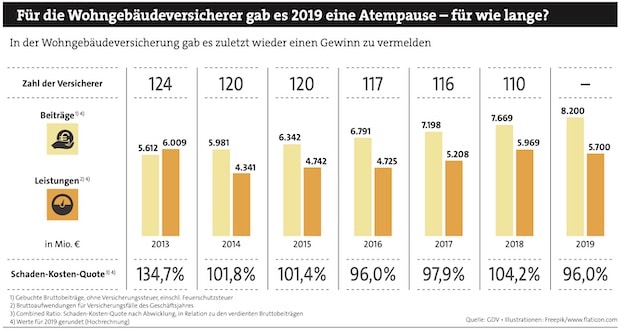

Dies gelte insbesondere im Hinblick auf die Risiken durch den Klimawandel. Insofern wertet Schmidt das Jahr 2019 rückblickend als „ein Jahr des Luftholens“, da bis auf die Frühjahrsstürme vergleichsweise wenig passiert sei. Das nahm auch der Versicherungsverband GDV in seiner kürzlich vorgelegten Hochrechnung erleichtert zur Kenntnis. Demnach hat sich die Ergebnissituation in der Wohngebäudeversicherung 2019 leicht verbessert. „Die von 104,2 auf 96 Prozent gefallene Combined Ratio zeigt einen kleinen Gewinn an“, sagt Marktanalyst Wittkamp.

Wobei die größte Gefahr für die Gebäudebesitzer ohnehin nicht aus der Luft kommt. „Leitungswasserschäden nehmen immer mehr einen großen Anteil der zu regulierenden Versicherungsschäden ein. Deshalb wird das Thema Sanierungszustand und Vorschäden bei der Risikobewertung wichtiger werden“, schaut Schmidt sowohl zurück als auch nach vorn.

Rainer Brand, Vorstand Produkte und Betrieb des Assekuradeurs Domcura, sieht 2019 vor allem als das Jahr an, in dem sich das neue WohngebäudeKonzept der Kieler bewähren musste. „Mit den drei Tarifstufen haben wir die Eckpfeiler jeder Police geschaffen, die sich leicht erklären und voneinander unterscheiden lassen.“ Durch die separaten Bausteine „Marktgarantie“ und „Unbenannte Gefahren“ habe man ein Produkt im Markt etabliert, „das vom soliden Basisschutz bis zur Allgefahrendeckung so gut wie jedem Bedürfnis gerecht wird“, sagt Brand.

Der Markt habe das Konzept „dankbar angenommen“, sodass man den Absatz in der Wohngebäudeversicherung „aus dem Stand erheblich steigern“ konnte. Zugleich hat das Management der Domcura auch Spielräume gesehen, die Prämien für die Versicherten zu senken. „Wir blicken auf ein hervorragendes Jahr zurück, obwohl die Prämien im Mittel günstiger geworden sind“, zieht Brand erfreut Bilanz.

So viel Zufriedenheit herrschte beileibe nicht überall. „Auf Einzelunternehmensbasis war bereits in der Vergangenheit zu sehen, dass in der Wohngebäudeversicherung marktweit eine hohe Heterogenität hinsichtlich der Profitabilität besteht“, sagt AssekurataAnalyst Wittkamp. Daher sei davon auszugehen, dass auch im vergangenen Jahr „ein signifikanter Anteil des Marktes Verluste in diesem Zweig geschrieben hat oder sich nur knapp oberhalb der Verlustzone bewegte“. Assekurata zufolge seien damit „marktweit weitere Sanierungsbemühungen seitens der Versicherer unausweichlich, um eine nachhaltige Gesundung des Zweiges zu erreichen“. Sprich: Prämienanhebungen.

Auch die VHV beobachtet die Entwicklung kritisch. „Man muss sich generell einem starken Verdrängungswettbewerb stellen“, erklärt Michael Galuba, Leiter Sach/Haftpflicht/Unfall Privat und Sach Firmen. Das sei „immer wieder eine Herausforderung, genauso wie wechseln de Kundenbedürfnisse“. Zugleich betont Galuba, dass die VHV trotz allem bei den verdienten Beiträgen „ein gutes Wachstum“ erzielt habe.

Sein Kollege Peter Schmidt mahnt, dass der Branche ein „ruinöser Wettbewerb über den Preis“ ebenso wenig weiterhelfe wie „eine Missachtung der sich schwieriger gestaltenden Bedingungen aus dem Klima“. Im Heimatmarkt der Oberösterreichischen scheinen die Hausbesitzer mit dem Klimawandel deutlich sensibler umzugehen. So habe die Vorsorge der Eigentümer gegen die Folgen von Starkregen oder Überschwemmungen „einen ganz anderen Rang als bei uns in Deutschland“, berichtet Schmidt. Hier könnten die Bundesbürger von ihren Nachbarn lernen.

Doch allmählich scheint sich auch hierzulande herum gesprochen zu haben, dass manch heikle Risiken nur durch eine erweiterte Naturgefahrenversicherung beziehungsweise Elementarschadenversicherung versichert sind. Die Police wird an die klassische Wohngebäudeversicherung angedockt und verspricht zusätzlichen Schutz gegen diese Naturgefahren: Starkregen/Überschwemmung/Rückstau, Hochwasser, Schneedruck, Lawinen/Erdrutsch, Erdsenkung, Erdbeben und sogar Vulkanausbruch.

Die Versicherungsdichte steige in diesem Bereich seit Jahren kontinuierlich, zog der Versicherungsverband GDV Mitte Dezember 2019 eine positive Zwischenbilanz. Während die Marktabdeckung 2002 bei nur 19 Prozent lag, seien es aktuell 43 Prozent. „Über 100 Versicherer bieten bezahlbaren Schutz an, das Angebot ist groß“, wirbt der Verband um neue Kunden.

Doch dieser Aufwärtstrend hat aus Sicht von AssekurataMann Wittkamp auch eine Kehrseite: „Angesichts tendenziell eher zunehmender Elementarschadenereignisse und des steigenden Anteils von Policen mit Elementarschadendeckung, erwarten wir, dass die durchschnittliche Schadenbelastung aus Elementarereignissen in den kommenden Jahren weiter wächst.“ VHV-Mann Galuba dürfte diese Prognose bestätigen. Er schildert, dass sein Haus im ElementarBereich bereits seit Jahren beobachte, „dass es immer häufiger zu partiellen Starkregenereignissen kommt“.

Das Thema Schadenmanagement und Service werde auch deshalb immer wichtiger. Kein einfaches Unterfangen. Denn die Wohngebäudeversicherung ist laut Galuba in den vergangenen Jahren bereits zu einem „Sorglos“Produkt gereift, das kaum noch Wünsche offenlässt. AssistanceLeistungen erlaubten es beispielsweise, Kunden noch schneller und nachhaltiger zu helfen. Zugleich setzten die Versicherer zunehmend auf intelligente Systeme, etwa in der Schadenverhütung, die bei der Kalkulation berücksichtigt würden.