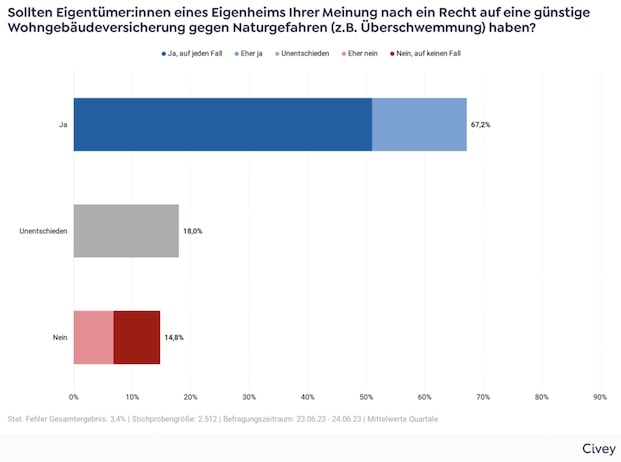

Im Durchschnitt zahlt ein französischer Haushalt 26 Euro für die Elementarschadenversicherung von Haus, Hausrat und Auto – im Jahr wohlgemerkt. Darauf weist das Zentrum für Europäischen Verbraucherschutz (ZEV) hin. In Deutschland ist hingegen mit dem zehnfachen der Summe zu rechnen – mindestens. Eine günstige Versicherung nach französischem Vorbild wünscht sich laut einer aktuellen Umfrage im Auftrag des ZEV nun auch die große Mehrheit der Deutschen (67 Prozent, siehe Grafik).

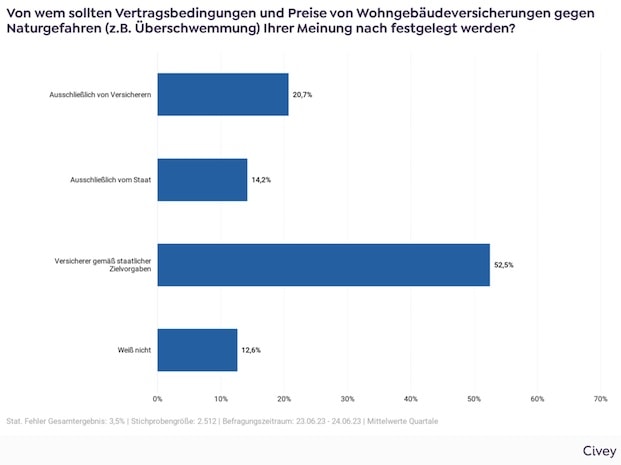

Konkret bedeutet das eine preiswerte Versicherung, die staatliche Zielvorgaben berücksichtigt und deren Prämie nicht nach dem individuellen Risiko der Immobilie berechnet wird. Das teilte das ZEV auf Basis einer repräsentativen Civey-Umfrage mit, an der sich 2.500 Bundesbürger beteiligten.

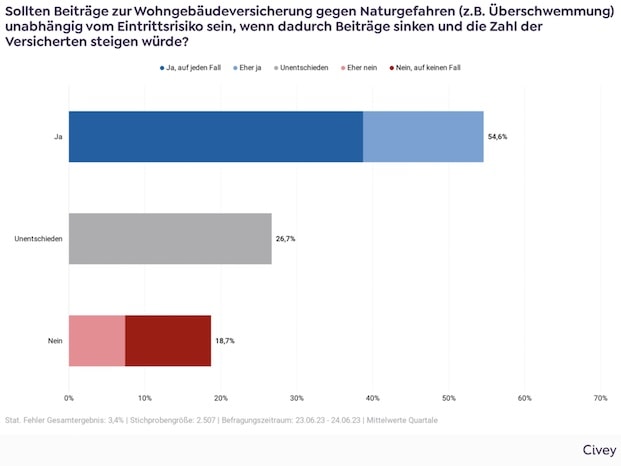

Demnach sprachen sich rund 55 Prozent der Befragten dafür aus, das individuelle Risiko einer Immobilie nicht zu berücksichtigen, um daraus die Beitragshöhe für eine Elementarschadenversicherung zu ermitteln. Nicht einmal jeder fünfte Befragte (19 Prozent) wolle am aktuell bestehenden risikobasierten System festhalten, wie das ZEV mitteilte. 53 Prozent wünschen sich zudem staatliche Zielvorgaben für Versicherungsbedingungen und Preise.

Laut der Studienautoren geht die hohe Versicherungsdichte in Frankreich von 98 Prozent aller Haushalte auf zwei Faktoren zurück: Erstens sei die Elementarschadenversicherung dort in jeder Sachversicherung enthalten. Zweitens seien die Versicherungsprämien preiswert. In Deutschland beträgt die Versicherungsdichte hingegen nicht einmal 50 Prozent.

Damit das französische System trotz niedriger Prämien reibungslos funktioniere, lege der Staat bestimmte Rahmenbedingungen fest, heißt es beim ZEV zur Erklärung. Wann ein Elementarschadensereignis vorliege – und damit auch, wann die Versicherung leisten müsse – sei staatlicherseits vorgegeben. Zusätzlich habe der französische Staat einen Rückversicherer gegründet, der die Risiken der Versicherer abfange. Der Staat sei wiederum Garant für dieses Rückversicherungssystem und springe dann ein, wenn die gebildeten Rücklagen nicht ausreichten, wie die Experten des ZEV ausführen. In den letzten 40 Jahren sei dies jedoch nur ein einziges Mal nötig gewesen – 263 Millionen Euro habe dies dem französischen Steuerzahler gekostet.

„Das französische System trägt sich trotz niedriger Beiträge selbst und kommt in der Regel ohne staatliche Hilfe aus“, lautet das wohlmeinende Fazit der Verbraucherschützer. Dabei gelte die Devise: Je mehr Versicherte in das System einzahlen, desto günstiger die Beiträge. Günstige Beiträge führten wiederum zu mehr Versicherten, schlussfolgert Jakob Thevis, stellvertretender Vorstand des ZEV. Er glaubt, dass dieses Prinzip auch auf die deutsche Elementarschadenversicherung angewandt werden könnte. Zumal diese dem Wunsch einer Mehrheit der Bevölkerung in Deutschland entspreche, so Thevis. Es sei „klar erkennbar, dass die Mehrheit der in Deutschland lebenden Menschen vom bisherigen Versicherungssystem weg möchte“. Er fügt hinzu: „Für einen nationalen Hitzeschutzplan möchte Deutschland bereits dem französischen Vorbild folgen. Warum also nicht auch bei der Elementarschadenversicherung?“

Der deutsche Versicherungsverband GDV dürfte das französische Konzept in Gänze wohl kaum überzeugen. Erst kürzlich sprach sich der Verband stattdessen für mehr Eigenverantwortung der Immobilienbesitzer aus sowie für restriktivere Vorgaben durch die Politik. So fordert der GDV unter anderem einen Baustopp in Überschwemmungsgebieten und ein Gegensteuern bei der Flächenversiegelung, um die Gefahren durch Starkregenereignisse zu minimieren. Ein bundesweites Naturgefahrenportal solle zudem die Bevölkerung für die wachsenden Risiken sensibilisieren.

Parallelen zum französischen Konzept finden sich allerdings auch in den Plänen des GDV: So wünscht sich die hiesige Versicherungswirtschaft, dass der Staat einspringt, wenn die Schäden aus Extremwetterereignissen 30 Milliarden Euro übersteigen. Zum Vergleich: Die Ahrtal-Flut von 2021, die den deutschen Versicherern 8,5 Milliarden Euro kostete, war die bislang schwerste und teuerste Naturkatastrophe in Deutschland.