Es sind doch nur drei Jahre. Doch in denen kann am Aktienmarkt viel passieren. Sehr viel. Wie viel genau, das zeigt eine aktuelle Simulation, die wir durch unsere Rechner gejagt haben.

Darin geht es um die Frage, wie sich ein Auszahlplan aus einem Aktienfonds über längere Zeit verhalten hätte. Gerade in der aktuellen Diskussion um die Altersvorsorgereform und darin erlaubte Auszahlpläne bis 85 Jahre Endalter ist diese Frage aktueller denn je.

Die erste Rechnung dieser Art brachten wir im Juni 2023, also vor nicht mal drei Jahren. Nun also das Update, und das hat es in sich.

Die Annahmen sind dieselben wie damals:

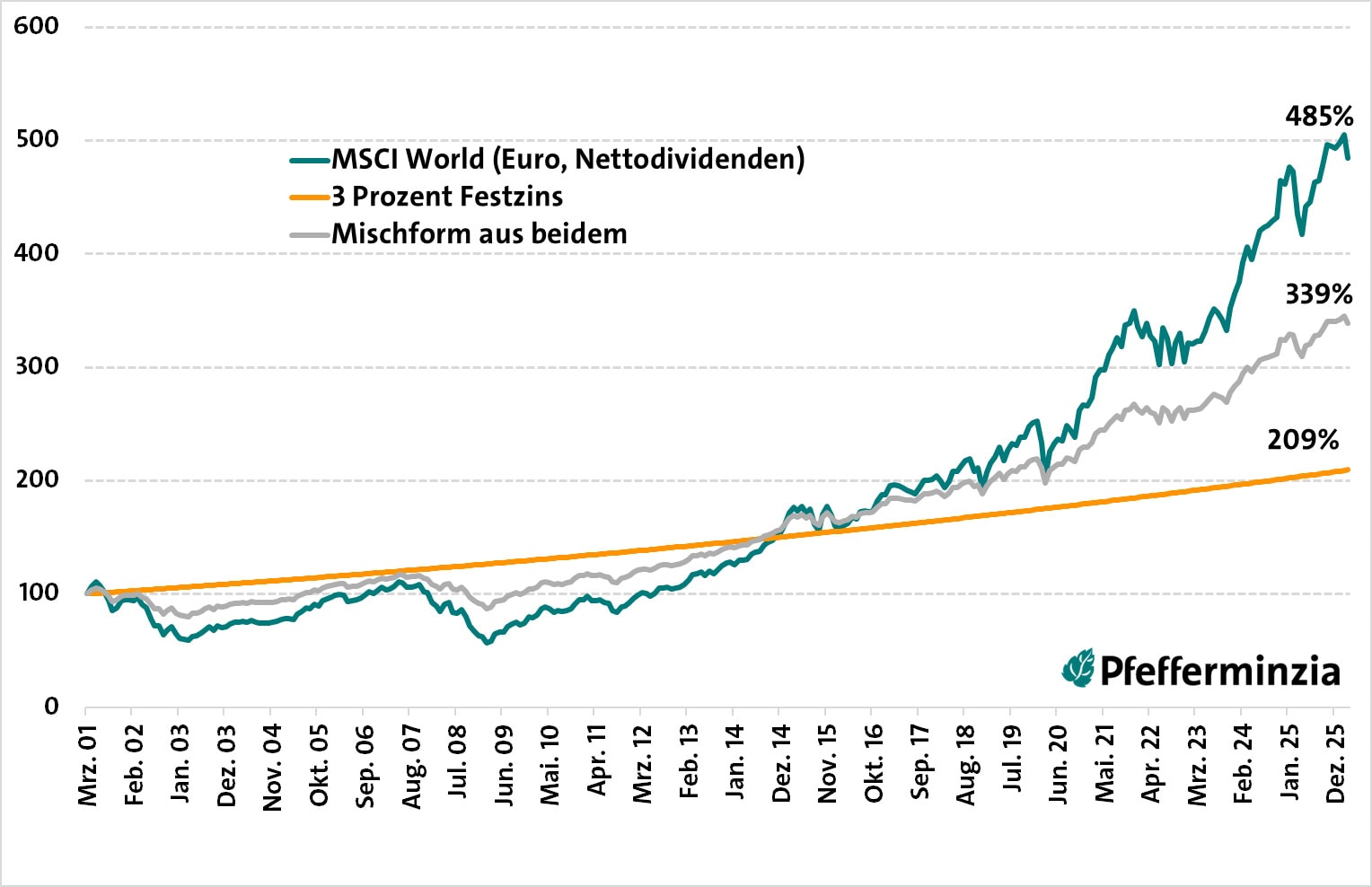

Der aktuelle Zeitraum reicht von März 2001 bis März 2026. Er beginnt also ganz anders als der in der Rechnung vor drei Jahren. Während es damals noch ein Stück aufwärts ging, geht es hier gleich mitten im berüchtigten Salami-Crash zur Jahrtausendwende los. Bis März 2003 hieß es mit den Kursen: Ab in den Keller. Nach 25 Jahren stand dennoch eine Rendite von 6,5 Prozent.

Und so sah das aus (wieder verglichen mit Festzinsanlage und Mischung):

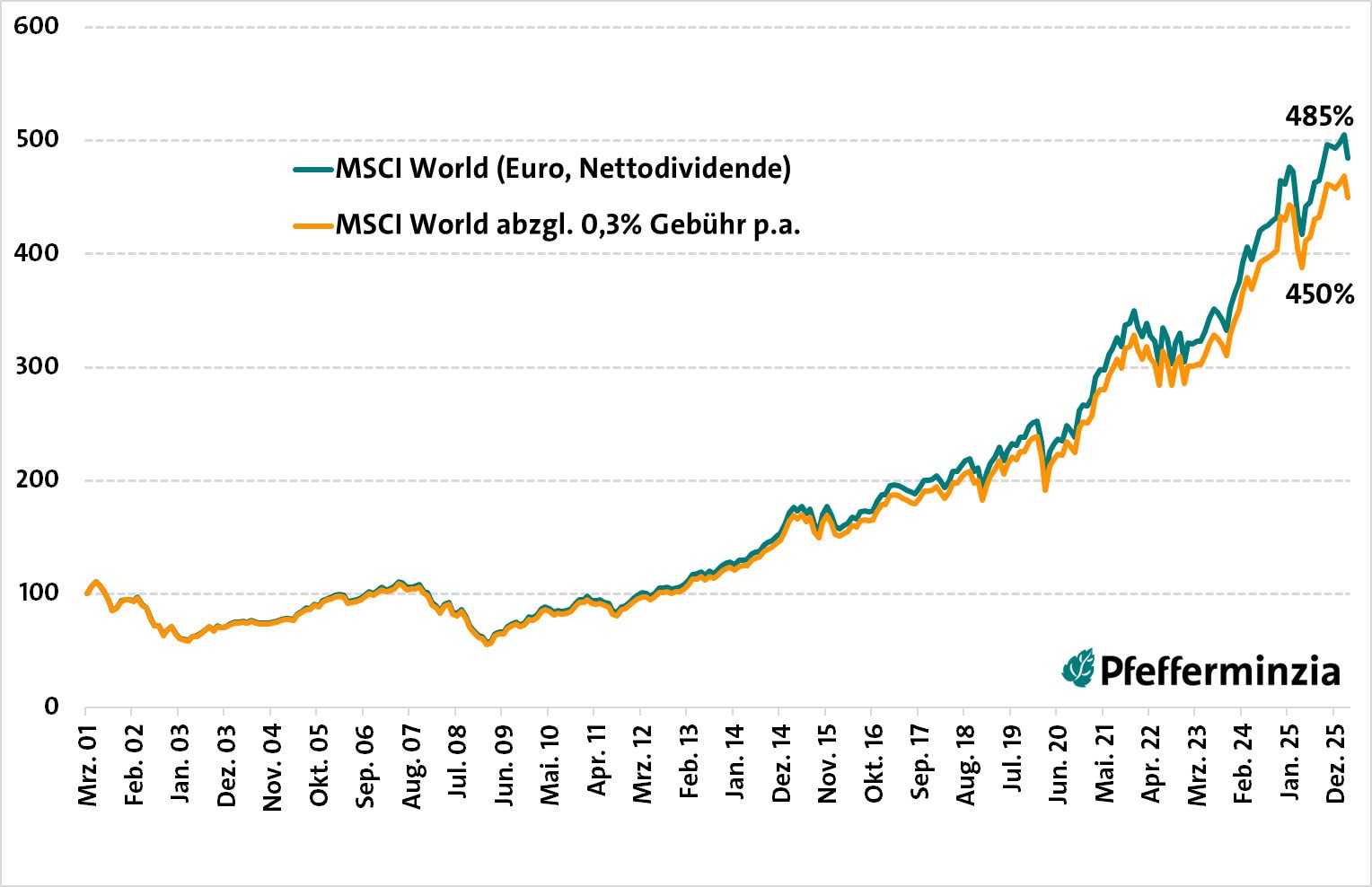

Doch da sind ja noch die Gebühren. 0,3 Prozent im Jahr klingen erstmal recht wenig. Am Ende sind sie aber doch zu sehen.

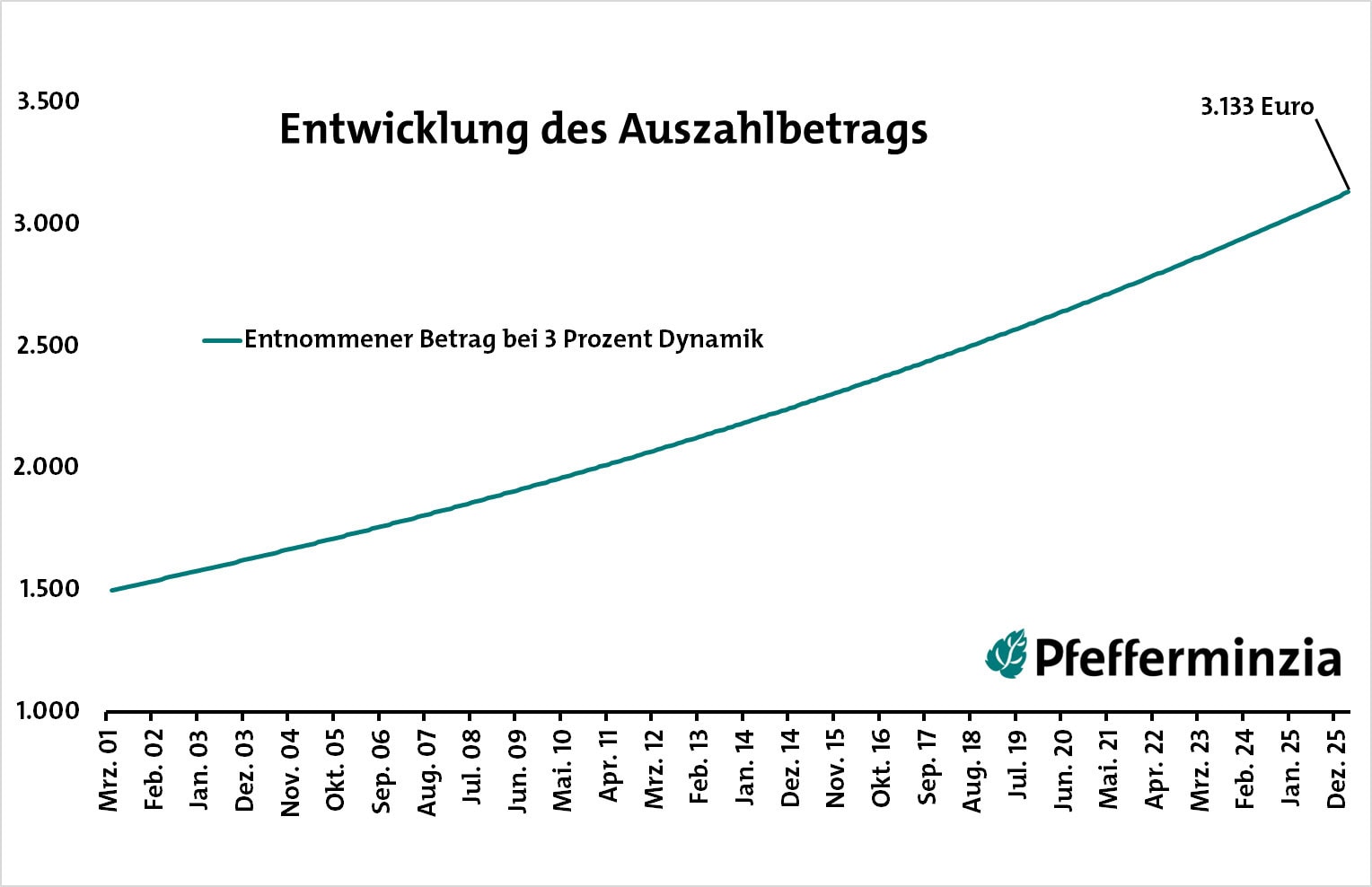

Damit liegen die Karten auf dem Tisch. Was machen wir nun daraus? Zunächst ermitteln wir jenen Betrag, der monatlich aus dem Vermögen ab- und aufs Konto drauffließen soll. Wir beginnen mit 1.500 Euro, was im Versicherungssprech einem Rentenfaktor von 30 entspricht. In Zeiten wie den aktuellen ist das gar nicht übel. Hinzu kommt die Dynamik von 3 Prozent, die die Inflation ausgleichen soll und das Ganze zu einer Kurve werden lässt.

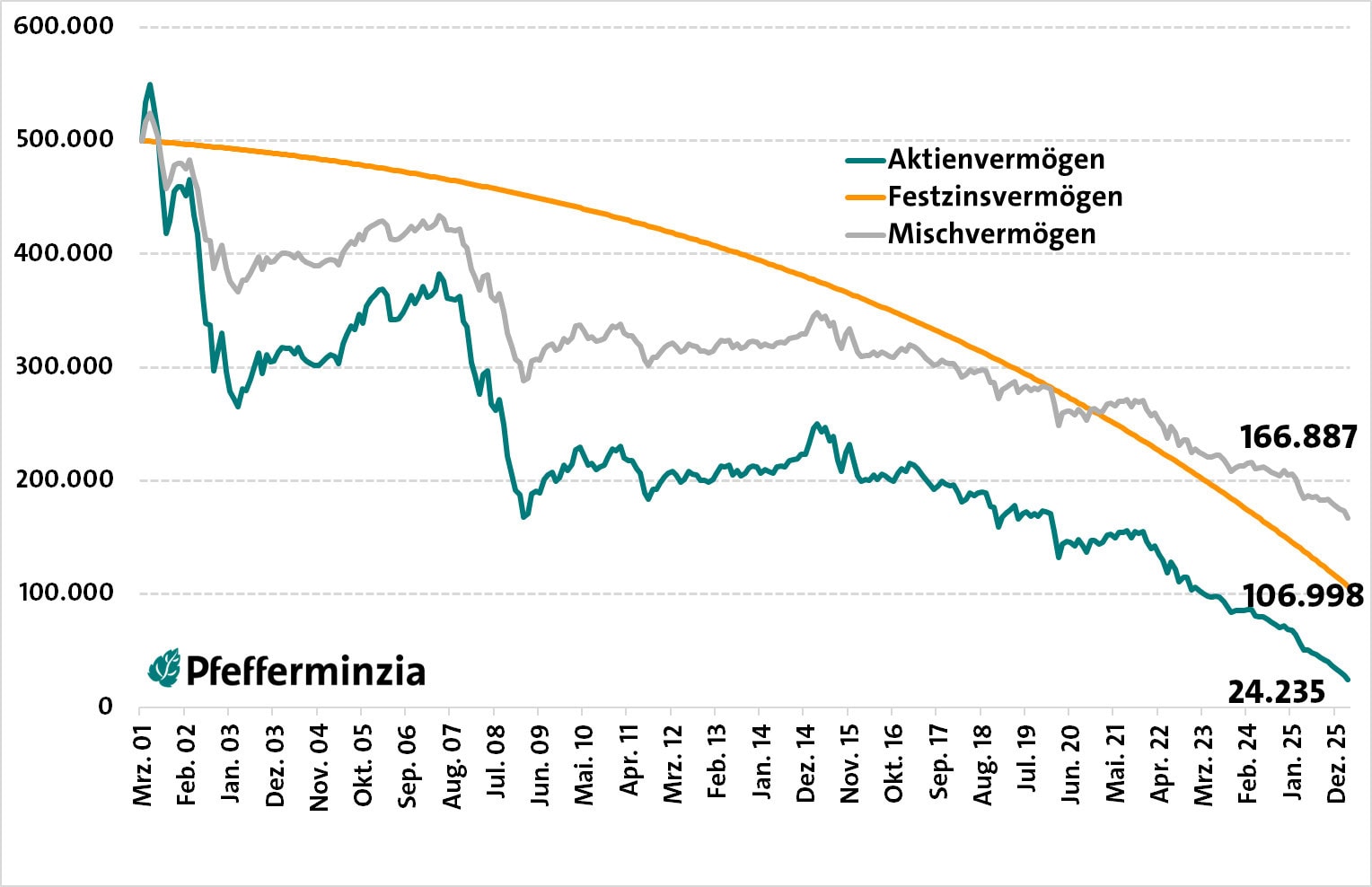

Entnehmen wir diesen Betrag in der Zeit mit den erwähnten Startschwierigkeiten, zeigt sich ein nicht gerade erbauliches Bild. Denn nach 25 Jahren Entnahme schrumpelt das Aktienvermögen auf 24.000 Euro zusammen. Gleichwohl müssen wir anmerken: Bis dahin wurden über 665.000 Euro aus dem Depot entnommen worden. Und wäre das im Alter von 67 Jahren losgegangen, wäre der Sparer dann schon 92 Jahre alt. Der Auszahlplan hätte also deutlich länger als die in der Altersvorsorgereform angepeilten 85 Jahre Endalter gereicht. Vielleicht kann das ein bisschen Schärfe aus der Diskussion nehmen.

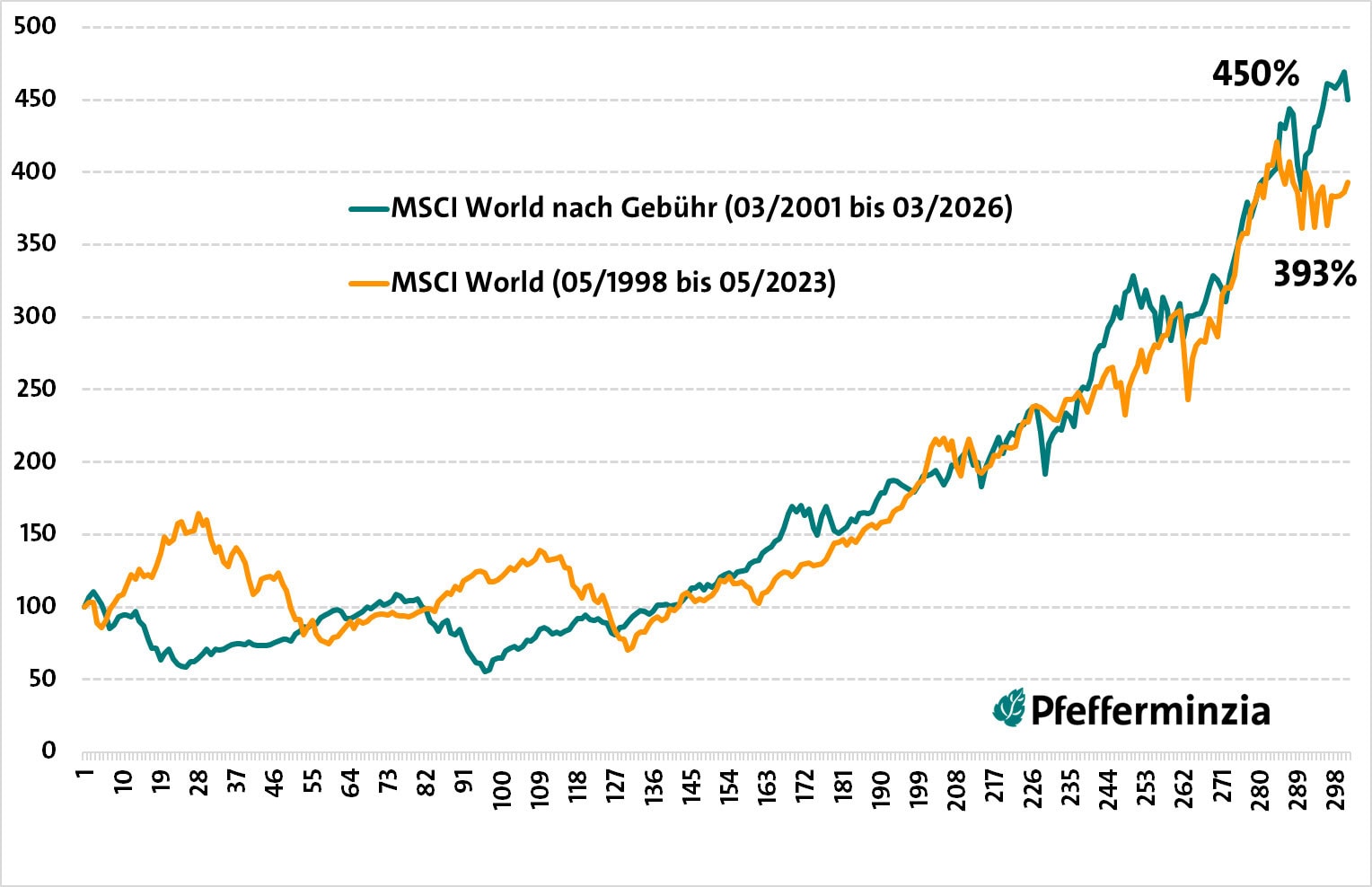

Doch was verblüfft an der Rechnung besonders? Sehen wir uns zunächst die Aktienentwicklung der unterschiedlichen Zeiträume im Vergleich an. Wir erkennen: Von 1998 bis 2023 lag der Gesamtgewinn sogar niedriger als von 2001 bis 2026. Den Unterschied stellt lediglich der Anfang her. 2001 bis etwa 2005 musste der Anleger wegen der Kursverluste viel mehr Fondsanteile verkaufen als derjenige, der 1998 begann. Das konnte die gute Entwicklung später nicht mehr aufholen. Hier die Grafik dazu:

Bleibt die Frage, was wir daraus folgern. Aktien zu verdammen, ergibt keinen Sinn. Dafür sehen in allen Fällen die Renditen zu gut aus. Allerdings ist sehr gut das Risiko zu erkennen, zum ungünstigen Zeitpunkt einzusteigen und damit direkt in fallende Kurse reinzulaufen. Senken lässt sich dieses Risiko, indem man nicht mit dem kompletten Betrag sofort, sondern schrittweise über mehrere Jahre verteilt einsteigt.

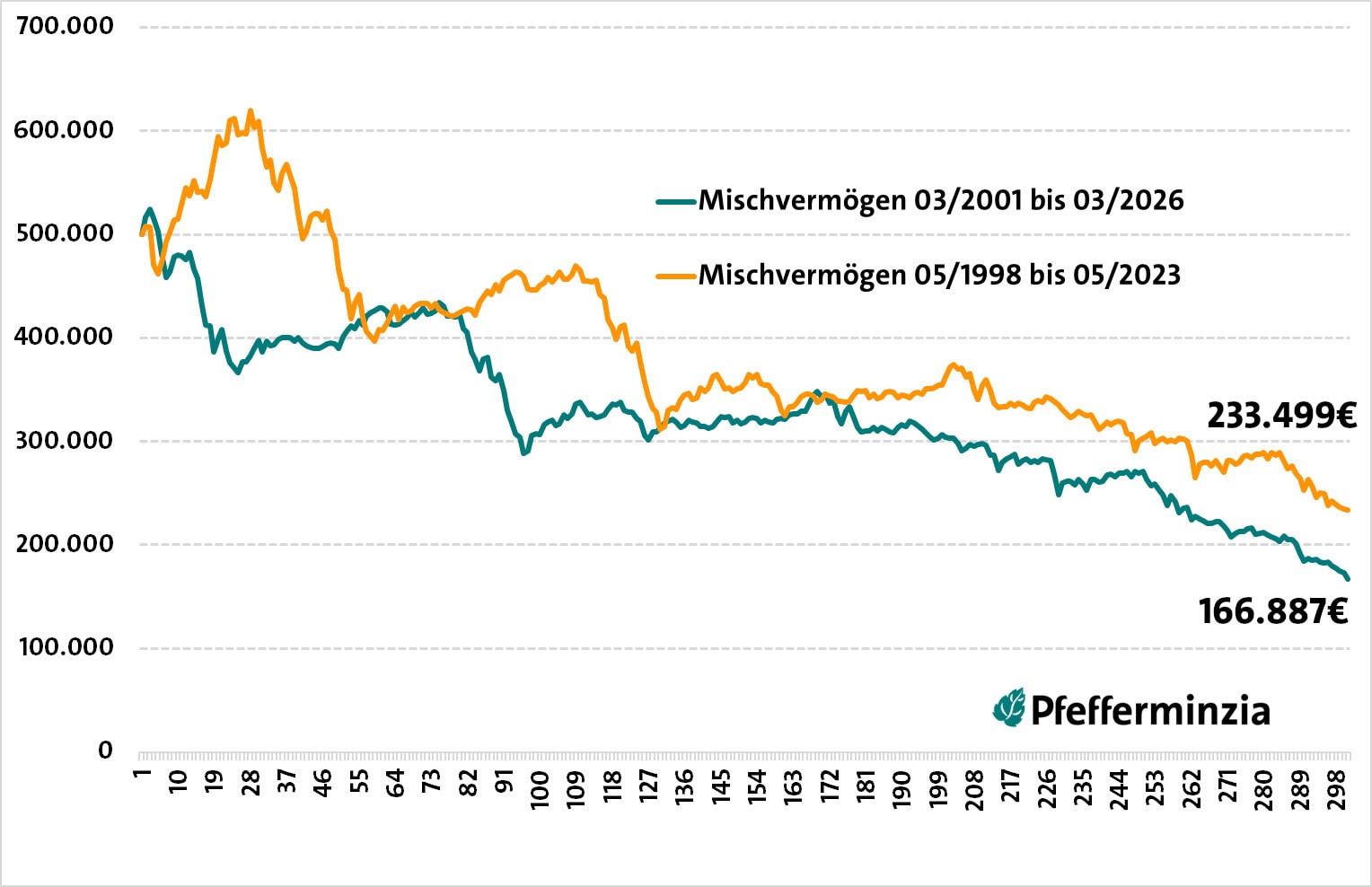

Ebenfalls hilfreich ist die hier auch erwähnte Kombination aus Festzins und Aktie. Sie federt Kursstürze wie zu Beginn stark ab. Manche Depots bieten so was sogar dynamisch als sogenanntes Ablaufmanagement an. Einfach ganz stumpf 50:50 gemischt, sieht das so aus:

Die „Endwerte“ (Leben geht ja vielleicht noch weiter) rücken schon deutlich näher aneinander heran. Und mit 167.000 Euro Vermögen lässt sich noch eine Weile lang was anfangen.