Suchen Sie sich einfach jene Schlagzeile aus, die Ihnen am besten gefällt: „Einstieg in Unternehmensanleihen so attraktiv wie seit längerer Zeit nicht“, titelt beispielsweise Axa Investment Managers in einem Bericht. Bei MFS Investment Management heißt es: „Markt der Möglichkeiten: Anleihen haben wieder eine Menge zu bieten.“ Und die Anleihespezis von Pimco überschrieben ihren Marktausblick auf 2023 gar mit: „Angespannte Märkte, aussichtsreiche Anleihen.“

Alle drei sagen im Kern dasselbe: Nach jahrelanger Durststrecke kann man sich endlich über Anleihen wieder vernünftige Renditen einkaufen. Dass die ebenfalls wieder erwachte Inflation davon nichts übriglässt, ist eine andere Geschichte. Rein in Zahlen betrachtet, macht alles wieder ziemlichen Spaß.

Um das Ganze mal zu erklären, müssen wir ein kleines feines sprachliches Problem lösen: Nämlich den Unterschied zwischen Rendite und Rendite. Im Englischen ist das nicht so schwierig, denn dort heißen die Worte „Return“ und „Yield“.

Return bezeichnet die vergangene Wertentwicklung von Geldanlagen, also auch von Anleihen (die im Englischen übrigens „Bond“ heißen). Im Deutschen gebraucht man dafür das Wort „Rendite“, wobei „Gewinn“ und „Verlust“ oder die etwas sperrige „Wertentwicklung“ ebenso gut passen.

Und in dieser Hinsicht sieht es ohne Zweifel trüb aus: Die Kurse rauschten im vergangenen Jahr auf fast allen Anleihemärkten in den Keller. Es entstanden für Anleihen ungewöhnlich deutliche Verluste, was die PR-Branche übrigens sprachlich gern mal zur „negativen Rendite“ aufhübscht. Das macht es allerdings nicht besser.

Doch das ist die Vergangenheit. Die andere Rendite – jetzt auf Englisch „Yield“ – bezieht hingegen auf die Zukunft. Denn sie bezeichnet jenen aufs Jahr gerechneten Ertrag, den man erhält, wenn man eine Anleihe kauft und bis zu Laufzeitende liegenlässt. „Yield to Maturity“, also „Ablaufrendite“, heißt das dann. Und die lässt sich genau ausrechnen, weil Anleihen im Gegensatz zu Aktien einen konkreten Fälligkeitstermin haben (Exoten lassen wir mal außen vor). Dann muss der Schuldner sie zu 100 Prozent zurückzahlen, und bis dahin muss er Zinsen entrichten.

Wer sich heute die noch über fünf Jahre laufende Anleihe von VW (ISIN: XS2152061904) kaufen würde, zahlte dafür im Mittel 95,9 Prozent des Nominalwerts (Stand: 27. Februar 2023). Man sagt auch: Sie notiert „unter pari“, also unter ihrem eigentlichen Wert. Am 6. April 2028 gibt es von VW den vollen Nominalbetrag zurück und damit einen garantierten Kursgewinn von 4,3 Prozent.

Hinzu kommen Zinsen von 3,375 Prozent pro Jahr, und zwar taggenau und auf die vollen 100 Prozent, obwohl man nur 95,9 gezahlt hat. Rechnet man das alles über eine Renditeformel zusammen, ergibt sich eine Yield to Maturity von etwa 4,3 Prozent pro Jahr. Das ist die Rendite des Investors. Einziger Knackpunkt: VW muss im Frühjahr 2028 seine Schulden bezahlen können. Wie wahrscheinlich das ist, sollen sogenannte Ratings andeuten. VW hat von der Agentur Standard & Poor’s (S&P) ein BBB+ bekommen, das ist zwei Stufen über der Unterkante der sogenannten Investment-Grade-Zone und damit nicht übel. Die gesamte Skala reicht bis D für ausgefallene Schulden hinab.

Und jetzt kommt das Besondere an der heutigen Zeit: Vor nicht einmal einem Jahr, am 6. April 2022, dem ersten Handelstag, hätte man für dasselbe Papier noch über 106 Prozent gezahlt. Bis zum Laufzeitende hätte sich dann ein garantierter Kursverlust von 5,7 Prozent ergeben. Der Zinssatz von 3,375 Prozent steht als Zinskupon fest auf dem Papier und ändert sich somit nicht – damit hätte die Ablaufrendite nur 2,3 Prozent betragen. Ein ziemlicher Unterschied, der beweist: Bei Anleihen liegt die Rendite definitiv im Einkauf.

Seite 2: Welche Renditen heute erhältlich sind

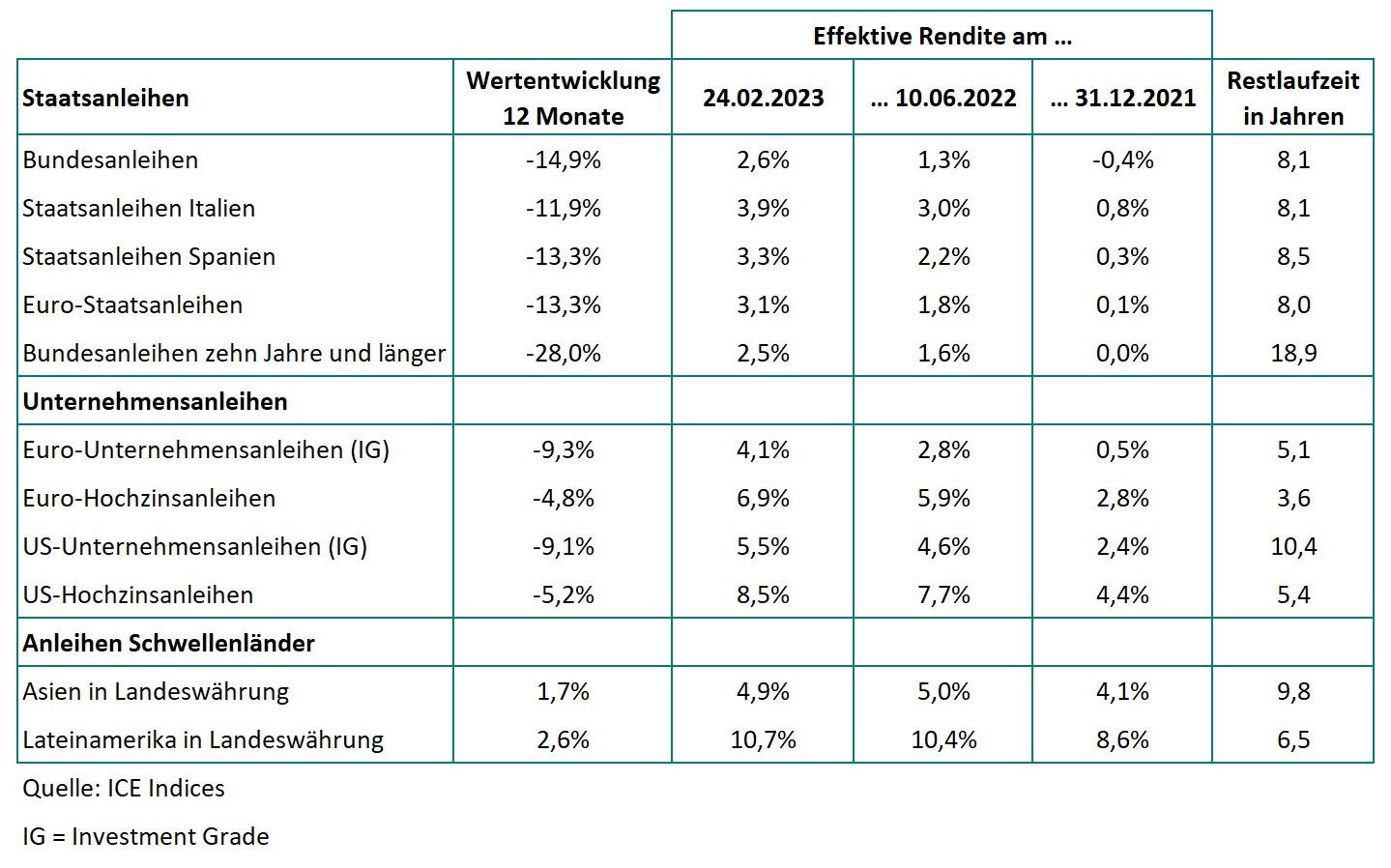

Wenn also Anleiheprofis über neue Renditen jubeln, beziehen sie sich hauptsächlich auf das, was man bekommt, wenn man jetzt kauft. Sie meinen also „Yield“, denn „Return“ ist Schnee von gestern. Weshalb wir hier noch einmal den Marktüberblick aus vergangenen Berichten aktualisiert haben. Gut zu sehen sind die herben Verluste über die vergangenen zwölf Monate.

Anleihe-Indizes bestehen aus vielen Anleihen mit unterschiedlichen Zinskupons und Laufzeiten. Es lassen sich aber Durchschnitte errechnen. Der Anleihe-Index-Anbieter ICE Indices weist für seine Indizes leider keine Ablaufrenditen aus, sondern nur sogenannte effektive Renditen (effective Yield). Doch beide sind verwandt. Bei der effektiven Rendite zählt die oben beschriebene Differenz zwischen Kaufkurs und den finalen 100 Prozent nicht mit. Stattdessen setzt sie die laufenden Zinskupons mit dem Kursniveau ins Verhältnis und unterstellt, dass jeder gezahlte Zins zu genau diesem Satz wieder angelegt wird.

Das macht die Kennzahl etwas weniger präzise als die Ablaufrendite, vermittelt aber trotzdem einen guten Eindruck, welche Renditen heute wieder machbar sind. Jeder Euro, der neu in einen Versicherungsvertrag fließt, profitiert von den gestiegenen Ablaufrenditen. Und wer ein direktes Investmentdepot besitzt, könnte gut und gern mal wieder einen Anleihefonds dort hineinkaufen.

Welches Marktsegment der dann abdeckt, ist – wie immer bei Geldanlagen – Geschmackssache. Wer einen Knuff vertragen kann und auch das Währungsrisiko mit dem US-Dollar nicht scheut, der kann sich auch mal US-amerikanische Hochzinsanleihen zulegen und damit fast an der Renditemarke von 10 Prozent kratzen. Hochzinsanleihen kommen von nicht ganz so stabilen Schuldnern, das höchste Hochzins-Rating bei S&P lautet BB+.

Wer regelrecht das Abenteuer sucht, kann in Lateinamerika zweistellige Renditen finden, sollte aber auf einen erfahrenen Anleihemanager zurückgreifen. Schließlich können in dieser Region schnell mal Schuldner ausfallen. Aber auch wer das nicht mag: Die Rendite der guten alten Bundesanleihe ist endlich wieder dort, wo sie hingehört – deutlich über null.

Hoffen wir, dass es noch eine Weile so bleibt.