Die Idee war gut. Vor 16 Jahren schuf die Bundesregierung das Altersvermögengesetz und damit eine neue Form der staatlich geförderten Zusatzversorgung. Benannt wurde sie nach dem damals zuständigen Bundesarbeitsminister, Walter Riester. Ziel war es, das damalig erwartete Sinken der gesetzlichen Rentenhöhe durch ein Kapitaldeckungsverfahren zu kompensieren und die Bevölkerung dazu zu animieren, freiwillig zu sparen.

Damals waren die Rahmenbedingungen für einen zügigen Kapitalaufbau noch gegeben. Im Jahr 2002 rentierten zehnjährige Bundesanleihen weit über 4 Prozent, der Höchstrechnungszins lag bei 3,25 Prozent. Heute hat die Niedrigzinsphase viele klassische Sparformen längst in ein Minusgeschäft für Sparer verwandelt. Garantien haben sich extrem verteuert.

Auch die Riester-Rente enthält eine verpflichtende Bruttobeitragsgarantie. Die aktuelle Studie des Instituts für Vorsorge und Finanzplanung (IVFP) im Auftrag der Fondsgesellschaft DWS hat daher untersucht, wie die Renditechancen einer fondsgebundenen Riester-Rente aktuell aussehen und wie sie verbessert werden könnten. Die Analysten haben dabei nachgewiesen, dass Riester-Kunden bei der Auswahl geeigneter Produkte deutlich eingeschränkt sind. Mehr als 60 Prozent der angebotenen Riester-Tarife sind bei einer Laufzeit von 30 Jahren in die Chancen-Risiko-Klasse 2 (von 5) eingestuft. Produkte mit höheren Chancen sind dagegen selten.

„Im Vergleich dazu weisen Basisrenten eine sehr viel größere Vielfalt an Tarifen unterschiedlichster Risikoklassen und wesentlich bessere Chancen auf vernünftige Renditen auf. Dabei ist die Zielgruppe der Riester-Sparer wesentlich größer als die der Basisrenten-Sparer“, betont Michael Hauer den Widerspruch. Der Professor für Finanzmärkte und Financial Planning an der Ostbayerischen Technischen Hochschule Amberg-Weiden war als IVFP-Geschäftsführer zuständig für die Durchführung der Studie.

Riester lohnt sich schon wegen der Zulagen

Die Riester-Rente hat ein Imageproblem: Sie gilt als teuer und ineffizient. Der Absatz ist ebenso wie die Zahl der Anbieter rückläufig, die Presse bezeichnet sie oft als Rohrkrepierer, an dem allein die Versicherer verdienten. Doch so einfach ist es nicht: „Eine Riester-Rente ist aufgrund der staatlichen Förderung auf jeden Fall sinnvoll – sie könnte jedoch noch effizienter werden“, sagt Hauer. So seien zwar die Kostenstrukturen einiger Anbieter reduziert worden, der Verwaltungsaufwand der Zulagenförderung für Riester-Produkte sei aber unverändert hoch.

Hier sieht Hauer die Politik mit dem Abbau übermäßiger Regularien und Verwaltungsvorschriften in der Verantwortung. Statt der Zentralen Zulagenstelle für Altersvermögen könnten etwa die Finanzämter die mit der Förderung verbundenen Aufgaben übernehmen. Darüber hinaus sollte Riester für alle möglich sein. Die äußerst komplizierten Regelungen bezüglich mittelbarer und unmittelbarer Riester-Förderfähigkeit sollten aufgehoben werden, damit zum einen Kosten eingespart werden und zum anderen auch Selbstständige riestern können.

Die Crux im Riester-Konzept ist die verpflichtende Garantie des Beitragserhalts. Bei Riester-Fondsrenten werden die Beiträge der Sparer zwischen einem Topf mit festverzinslichen Anlagen und einem anderen Topf, der auf Aktien basiert, hin- und hergeschoben. Angesichts des Zinsniveaus nahe null können diese Hybridmodelle in den ersten Vertragsjahren aber kaum noch Guthabenteile in chancenreiche Kapitalanlagen investieren. Eine Flexibilisierung des Garantieniveaus, wie bei der staatlich geförderten Basisrente umgesetzt, würde sich hier positiv auswirken.

10.000 Kapitalmarktszenarien ließen die Experten durchlaufen

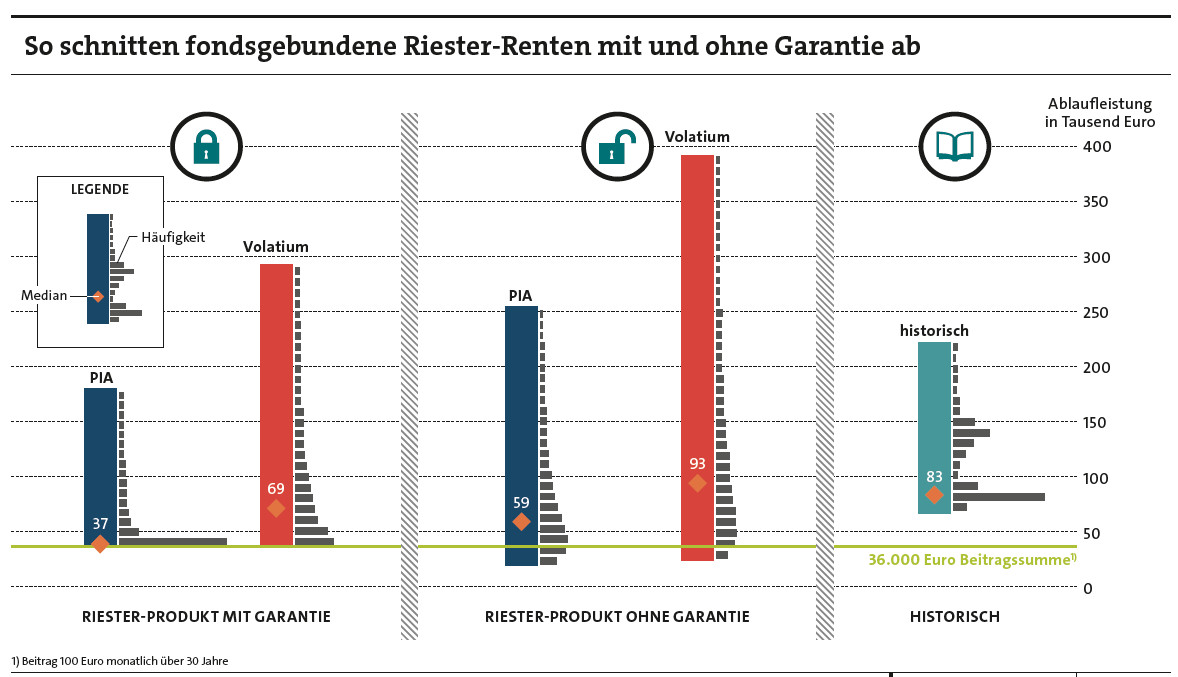

Um dies zu untermauern, untersuchten die IVFP-Analysten mithilfe der Simulationsverfahren PIA und Volatium die Chancen und Risiken fondsgebundener Riester-Produkte. Die Experten simulierten jeweils 10.000 Kapitalmarktszenarien und leiteten daraus Chancen- und Risikokennzahlen generischer Riester-Produkte bei einer 30-jährigen Anspardauer ab. Verglichen wurden zwei Varianten: zum einen Riester-Tarife, die zum Rentenbeginn eine Garantie der eingezahlten Beiträge beibehalten, und zum anderen exemplarische Produkte, die ohne zusätzliche Absicherung an den Entwicklungen der Kapitalmärkte partizipieren.

Das Ergebnis: Garantiefreie Varianten erzielen im Mittel ein um bis zu 64 Prozent höheres Kapital für die Verrentung. Daher erhöht ein Verzicht auf die Garantie innerhalb dieser Produkte die Renditechancen erheblich. Diesem deutlichen Mehrwert an Ablaufleistung steht das Risiko gegenüber, dass man im schlimmsten Fall am Ende weniger Geld erhält, als man eingezahlt hat. Doch dieses Risiko ist gering, da die Anspardauer meist lang genug ist.

Was folgt daraus?

„Die Beitragsgarantie sollte vom Gesetzgeber abgeschafft oder zumindest flexibilisiert werden“, so Hauer. Das IVFP tritt daher für eine Öffnung von Produktpalette und Zielgruppe der geförderten Vorsorge ein. „Jedem Kunden sollte es möglich sein, Riester-geförderte Produkte gemäß seiner Risikoneigung abzuschließen. Denn Produkte mit reduzierten Renditeaussichten können unter Berücksichtigung der Inflation eventuell sogar einen Realverlust bedeuten.“

Die Ablaufleistungen der Riester-Renten wurden mit zwei Verfahren – PIA und Volatium – auf Basis von 10.000 unterschiedlichen Wertentwicklungen simuliert. Die beiden linken Säulen verdeutlichen das Ergebnis mit Garantie, in der Mitte steht dasjenige ohne Garantie. Rechts ist die historische Verteilung aus der Vergangenheit aufgeführt. Quelle: IVFP