Pfefferminzia: Wie alt werden Menschen statistisch gesehen heutzutage?

Frank Nobis: Die Lebenserwartung steigt pro Jahr etwa um zwei Monate an. Betrachtet man die aktuelle Kohorten-Sterbetafel des Statistischen Bundesamtes so können zum Beispiel 2017 geborene Mädchen mit einer Lebenserwartung von 93 Jahren und Jungen immerhin mit 90 Jahren rechnen.

Viele Menschen unterschätzen ihre Lebenserwartung ja systematisch. Woran liegt das?

Nobis: Das liegt am sogenannten Ankereffekt. Er beschreibt, dass wir Menschen dazu neigen, vorhandene Umgebungsfaktoren als mentalen Anker für Einschätzungen zu verwenden. Bei der Lebenserwartung neigen wir häufig dazu, an die Eltern oder Großeltern zu denken. Nehmen wir vereinfacht den vorher genannten Anstieg der Lebenserwartung von zwei Monaten pro Jahr an, so steigt pro Generation die Lebenserwartung um fünf Jahre. Das heißt, wir leben im Schnitt fünf Jahre länger als unsere Eltern und zehn Jahre länger als unsere Großeltern.

Wie können Berater die drohende Versorgungslücke im späteren Alter am besten beim Kunden ansprechen?

Nobis: Um Kundeninteresse überhaupt einmal zu wecken, können Apps, also einfache Anwendungen auf dem Tablet oder Smartphone, verwendet werden, um eine Lebensstandardlücke oder die Thematik der Lebenserwartung vereinfacht zu zeigen. Wir entwickeln solche Anwendungen. Einige davon können kostenfrei genutzt werden.

Inwieweit sollten staatlich geförderte Altersvorsorgeprodukte den Kern eines Ruhestandsplanungskonzepts bilden?

Nobis: Es ist sehr sinnvoll, durch Einbeziehung staatlicher Förderung in Form der Basisrente oder der Riester-Rente den Staat an seiner Altersvorsorge zu beteiligen. Hierbei handelt es sich obendrein um lebenslange Leibrenten, die selbst noch Rentenzahlungen leisten, wenn das Kapital theoretisch längst aufgezehrt wäre. Damit lässt sich das Langlebigkeitsrisiko hervorragend absichern.

Verändert sich das Kundenverständnis für Risiko Ihrer Ansicht nach?

Nobis: Neuere Daten zeigen, dass sich das Risikobewusstsein der Kunden anscheinend verändert. Der Absatz fondsgebundener Rentenversicherungen steigt seit einigen Jahren. Zudem verkündete kürzlich der Fondsverband BVI, dass 2017 das zweitbeste Absatzjahr für Fonds gewesen sei. Diese Indikatoren weisen schon auf ein stärkeres Chance-Risiko-Bewusstsein hin.

Woran liegt das?

Nobis: Dies ist unserer Ansicht nach weniger am Alter als an der lang anhaltenden Niedrigzinsphase festzumachen. Eine zu große Risikoscheue und die damit verbundene Hinwendung zu klassischen Sparformen führen aufgrund der niedrigen Zinsen nicht zu ausreichender Rendite, um eine vernünftige Deckung der Lebensstandardlücken zu erreichen. Das merken auch die Kunden und wählen daher andere Sparformen für den Aufbau der Altersvorsorge, etwa die Beteiligung an den Kapitalmärkten in Form einer fondsgebundenen Rentenversicherung.

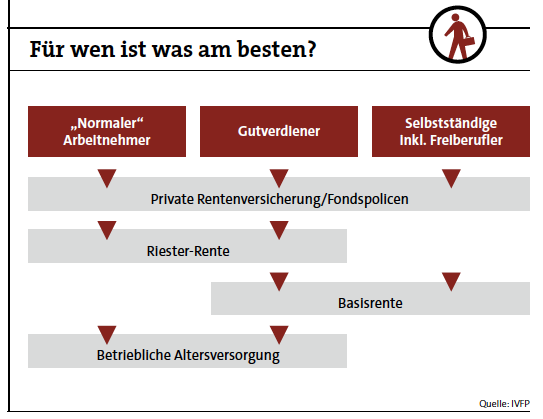

Selbstständige und Freiberufler haben meist eine deutlich höhere Lebensstandardlücke als Angestellte, die Ansprüche aus der gesetzlichen Rentenversicherung aufbauen. Gibt es spezielle Ruhestandsprodukte für diese Zielgruppen?

Nobis: Die staatlich geförderte Basisrente wurde ursprünglich als Ersatz für die gesetzliche Rentenversicherung genau für diese Gruppen entwickelt. Es handelt sich hierbei um ein privates Altersvorsorgeprodukt, mit dem in der Ansparphase Steuern eingespart werden können. Die Besteuerung erfolgt nachgelagert im Rentenalter. Meist hat man hier einen deutlich geringeren persönlichen Steuersatz als in der Ansparphase, was dieses Produkt aus Renditegesichtspunkten für Selbstständige und Freiberufler äußerst attraktiv macht.

Worauf ist bei Einmalanlagen bei der Ruhestandsplanung generell zu achten?

Nobis: Vor allem die Gruppe 50plus verfügt in der Regel über ein hohes ungenutztes Geldvermögen, auch durch ablaufende Lebensversicherungen. Einmalanlagen ergeben daher durchaus Sinn. Zu einer vernünftigen Streuung gehören meines Erachtens Beteiligungen an den Kapitalmärkten zum Beispiel über Investmentfonds, in Edelmetalle und in guten Lagen möglicherweise auch in Immobilien. Und eine lebenslange Leibrente gehört definitiv zu einer Ruhestandsplanung dazu. Hierzu ist bei der Generation

50plus vor allem die Basisrente sinnvoll. Diese kann mit hohen Beiträgen bespart werden und ist staatlich gefördert. Somit können auch vernünftige Rentenhöhen bei relativ kurzer Anspardauer erreicht werden.

Inwieweit sind die neuen IDD-Vorgaben für die Dokumentation einer zielführenden Ruhestandsplanung förderlich?

Nobis: Wenn man es als Berater richtig macht, stellt man dem Kunden Fragen zur Risikomentalität, den finanziellen Verhältnissen und der Anlageerfahrung und erfährt somit wichtige Details für ein passgenaues Anlagekonzept. Diese muss der Berater dokumentieren, bevor er eine Empfehlung ausspricht. Dadurch sollte er ein gutes Bild des Kunden erhalten, und der Kunde wiederum erhält dann nur noch Produktempfehlungen, die auch zu seiner Risikomentalität passen.