In einer Serie beleuchten wir, wie Anleger mit hoher Inflation fertig werden können. Im ersten Teil befassten wir uns mit Staatsanleihen, im zweiten Teil mit Aktien und Aktienfonds und im dritten Teil mit Gold und Goldaktien. Sie finden die Artikel hier und hier. Doch jetzt soll es um Immobilien und Infrastruktur gehen.

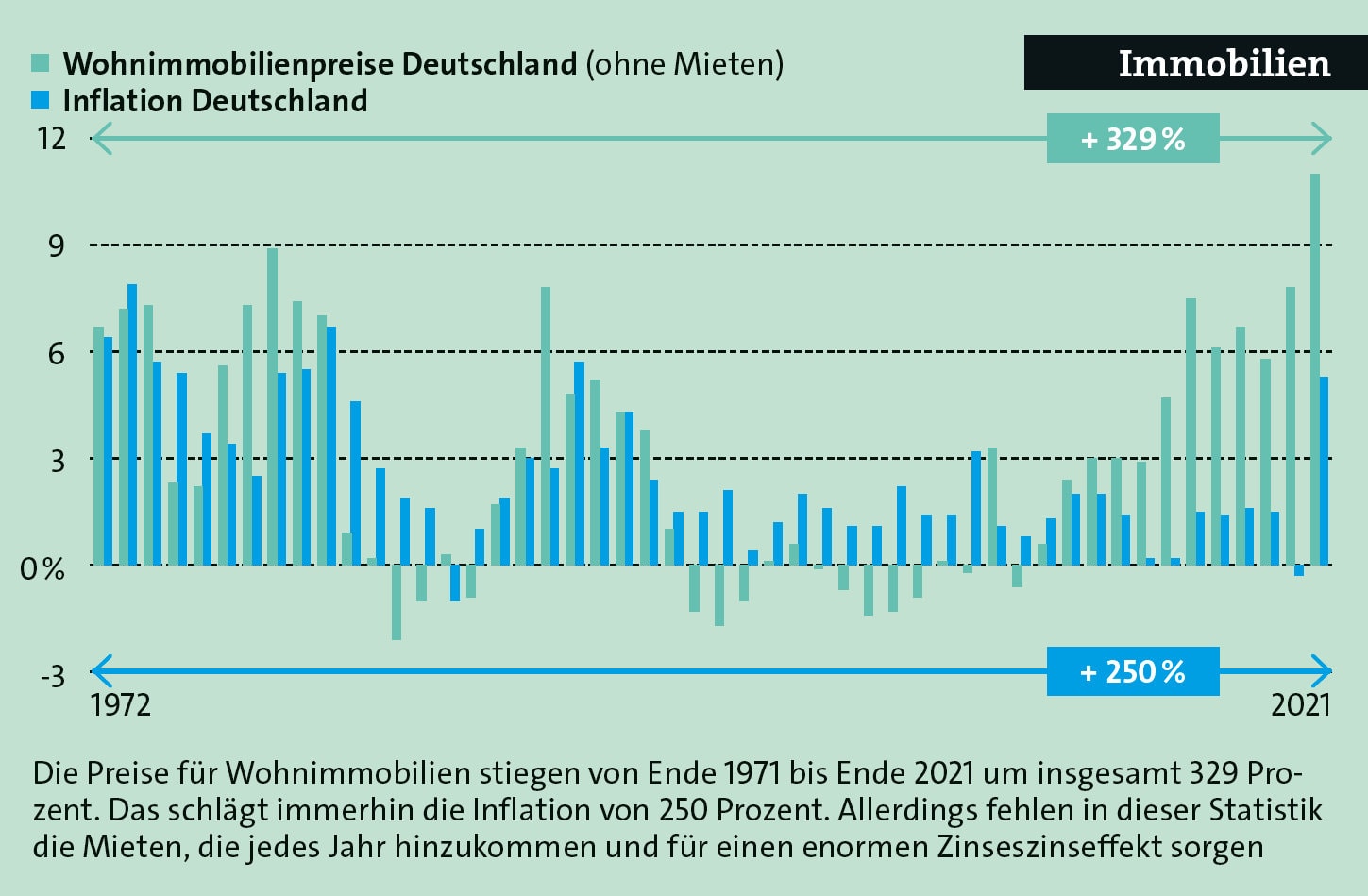

Wenn es darum geht, sich vor Inflation zu schützen, geht es meistens auch um Sachwerte. Und dann fällt stets im selben Atemzug mit Aktien auch das gute alte Betongold als Sachwert schlechthin. In der Tat übertrafen die Preise für Wohnungen in den vergangenen 50 Jahren die Inflation in Deutschland, wie die folgende Grafik zeigt. Und das ist nicht einmal alles, denn zu den gestiegenen Preisen gesellen sich noch Mieteinnahmen hinzu.

Andererseits fehlen zu einem wirklich breit aufgestellten Portfolio wiederum gewerblich genutzte Immobilien beziehungsweise Infrastrukturobjekte: Büros, Hotels, Lagerhallen, Häfen, Straßen und noch vieles mehr. Aber immerhin bietet die Grafik einen Anhaltspunkt.

„Immobilieninvestments tolerieren nach oben hin etwas mehr Inflation als der breite Aktienmarkt. Ein plausibler Grund ist der bessere Inflationsschutz der Zahlungsströme, der etwa durch eine mögliche Kopplung der Mieten an die Teuerung erzielt werden kann“, beschreiben es die Analysten der Fondsgesellschaft Union Investment. Das heißt nichts anderes, als dass Vermieter die Inflation als Argument nutzen, um Mieten zu erhöhen. Spezielle Mieterhöhungs- oder Mietgleitklauseln können das erleichtern. Damit steigen nicht nur die Preise, sondern auch die laufenden Einnahmen. Das ist ein bisschen wie am Aktienmarkt mit den Kursen und Dividenden, nur dass die Hauspreise nicht ganz so stark und schnell schwanken.

„Immobilien bieten mit den besten Inflationsschutz“, lobt somit auch Tilmann Galler, Kapitalmarktstratege bei J.P. Morgan Asset Management (ein ausführliches Interview mit ihm lesen Sie hier). Zugleich schränkt er ein, dass man zurzeit sehr auf die Preise achten müsse. Manches sei recht teuer geworden. Auch das ist wie bei Aktien: Märkte können über- und untertreiben. Das gilt vor allem bei gewerblichen Objekten. Dort können kurzfristige Trends die Preise immer wieder gehörig durcheinanderwirbeln, wie zuletzt die Corona-Lockdowns und der damit verbundene Trend zur Arbeit zuhause gezeigt haben. Als stabiler gelten hingegen Wohnungen. So platt es manchmal klingt: Gewohnt wird immer.

Weshalb Vorsorger auch hier auf Fonds zurückgreifen und ihr Geld somit möglichst breit streuen sollten. Offene Immobilienfonds enthalten die Objekte direkt und werden von Managern betreut. Die Wertentwicklung verläuft in gewisser Weise geglättet. Das liegt daran, dass die Immobilien nicht jeden Tag neu bewertet werden, wie das etwa bei Aktien der Fall ist. Damit wirken offene Immobilienfonds sehr sicher, was manchen Anleger beruhigen dürfte. Und die Mieten fließen einfach ins Portfolio.

Das größte Beispiel ist der inzwischen 50 Jahre alte Hausinvest (DE0009807016) von der Immobilientochter der Commerzbank, der Commerz Real. Er bringt aktuell ein Volumen von über 17 Milliarden Euro auf die Waage und besteht aus 153 Immobilien in 18 Ländern. Er zeigt aber auch, dass die Häuser bei solchen Anlagen nicht in den Himmel wachsen, denn in den vergangenen zehn Jahren lieferte der Fonds im Schnitt nur 2,3 Prozent Rendite im Jahr ab. Für einen realen Gewinn reicht das nicht. Trotzdem sind offene Immobilienfonds grundsätzlich eine gute Sache, und es bleibt abzuwarten, wie die Rendite nun auf die Inflation reagiert.

Seite 2: Immobilien gibt’s auch im Aktienmantel

Wer es etwas sportlicher mag, kann sich Glas, Stahl und Beton auch im Aktienmantel in die Vorsorge legen. Rund um den Globus gibt es Immobiliengesellschaften, deren Aktien an der Börse gehandelt werden und die ihre Mieten zum größten Teil als Dividenden ausschütten. Eine steuerbegünstigte internationale Sonderform davon sind die Real Estate Investment Trusts, kurz Reits. Und dann wiederum gibt es Fonds, die aus solchen Aktien bestehen und definitiv einen Blick wert sind. Den Markt für US-amerikanische Reits finden Sie hier in einer Grafik.

Da wären zunächst wieder einige ETFs auf dem Markt. Als großes Beispiel kommt der iShares Developed Markets Property Yield Ucits ETF (IE00B1FZS350) von der Blackrock-Tochter iShares daher. Er ist 1,6 Milliarden Euro schwer, global unterwegs – aber mit Schwerpunkt USA –, mit laufenden Kosten von 0,59 Prozent im Jahr für einen ETF aber nicht mehr allzu billig. Je nach Geschmack bietet Blackrock mit dem iShares European Property Yield Ucits ETF (IE00B0M63284) ein auf Europa beschränktes Gegenstück, über eine Milliarde Euro groß und mit 0,4 Prozent im Jahr auch gleich ein bisschen günstiger.

Auch Andreas Kick hält Immobilienaktien für eine gute Idee, um sie einem Vorsorgevermögen beizumischen. Allerdings spreche dabei viel für aktives Management, so der Spezialist vom Institut für Vorsorge und Finanzplanung (IVFP). Um einfach auf einen Index zu setzen, sei der Markt zu speziell. Weshalb wir wie schon bei den früheren Teilen dieser Serie bei Morningstar nachgesehen haben. Deren Analysten haben zwei aktiven Immobilienaktienfonds aus dem Hause der Axa das Prädikat „Bronze“ verliehen, was sie zu guten Kaufkandidaten macht:

Aber auch hier sei wieder angemerkt: Die Ratings beruhen nicht allein auf vergangener Wertentwicklung – die ohnehin Schnee von gestern ist –, sondern auf Managementansatz, Kosten, Kapazitäten und den Fähigkeiten der Leute dahinter. Das ergibt zwar keine Garantie, aber durchaus Anhaltspunkte, dass die Leistung auch künftig stimmt.

Die aktuelle Wertentwicklung von knapp über null Prozent in den vergangenen fünf Jahren lässt durchblicken, was auf dem Markt gerade los ist. Nach sehr starken Zeiten mit hohen Kursgewinnen, ging es kräftig abwärts. Die steigenden Zinsen haben eingeschlagen. Das macht die Sache aber nicht schlecht: Man muss langfristig denken und durch mehrere Zyklen hindurch schauen. Und wenn man regelmäßig spart, ist das aktuelle Kursniveau sowieso egal.

Eine spezielle Untergruppe der Immobilien sind Infrastrukturanlagen. Wie der Name schon andeutet, bleiben Wohnungen und viele Gewerbeobjekte außen vor. Stattdessen tummeln sich dort Betreiber von Flughäfen, Sendemasten, Mautstraßen, Häfen und Stromleitungen. Sie werden immer gebraucht, und die Erträge gehen eins zu eins mit der Inflation mit, so das Kalkül. Was allerdings etwas zu optimistisch sein dürfte. Denn Flughäfen leiden sehr wohl unter Rezessionen, ebenso wie Häfen und Bezahlstraßen. Es kommt auch hier drauf an, langfristig zu denken und gut zu streuen.

Ein von Morningstar mit „Bronze“ ausgezeichneter Fonds ist der First Sentier Global Listed Infrastructure (IE00BYSJTY39). Die Fondsgesellschaft First Sentier Investors hat Infrastruktur zu einem ihrer Schwerpunkte erhoben. Das Portfolio besteht zu 31 Prozent aus Stromversorgern, 15 Prozent Straßen und Schienen und 12 Prozent sonstigen Versorgern, um mal die Top 3 zu nennen.

Seite 3: Spezielle Vorsorgetarife, ausschließlich mit direkten Sachanlagen

Zwar kommt der Fonds mit 1,6 Prozent laufenden Kosten für einen speziellen Aktienfonds schon vergleichsweise günstig daher, ETFs unterbieten das natürlich trotzdem. Das Dickschiff hat mit einem Volumen von knapp 2 Milliarden Euro auch hier wieder Blackrock am Start, den iShares Global Infrastructure Ucits ETF (IE00B1FZS467). Laufende Kosten: 0,65 Prozent im Jahr.

Eine interessante Alternative ist aber der zweitgrößte Vertreter, der SPDR Morningstar Multi-Asset Global Infrastructure Swap Ucits ETF (IE00BQWJFQ70) mit 1,5 Milliarden Euro Volumen. Denn dieser Fonds enthält als Mischvariante gleichermaßen Aktien und Anleihen von Infrastrukturunternehmen. Zurzeit im Verhältnis 53 zu 47 Prozent. Die Anleihen sind nicht ganz so renditeschwach wie Staatsanleihen, bremsen also nicht allzu sehr aus. Trotzdem läuft der Fonds um einiges ruhiger als ein reiner Aktien-ETF. Die Schwankungsstärke, gemessen an der Volatilität, liegt beim iShares-ETF über fünf Jahre bei 17,0 Prozent, beim SPDR-ETF nur bei 9,7 Prozent.

Es ist völlig klar, dass einige genannte Produkte recht speziell und damit zumindest für Fondspolicen nicht immer verfügbar sind. Weshalb ein Vorschlag von Andreas Kick einen besonderen Charme hat. Denn es gibt auch spezielle Vorsorgetarife, in denen reine Sachanlagen enthalten sind. „Das sind spannende Konzepte, die sich als Teil einer Vorsorge sehr gut eignen können“, so der IVFP-Mann. Zwei solcher Policen sind ihm bisher untergekommen: von Pangaea Life und der Allianz.

Bei ersterer stehen für die Tarife Pangaea Life Invest und Pangaea Life Plusrente die Fonds Blue Energy und Blue Living zur Wahl. Im Blue Energy wandert das Anlegergeld in Anlagen für erneuerbare Energien. Beim Living-Gegenstück geht es in ausdrücklich nachhaltige Immobilien mit Schwerpunkt in deutsche Metropolen. Das sind Sachwerte pur.

Die Allianz packt in ihre Private-Finance-Police sogenannte alternative Anlagen der Allianz Lebensversicherung. Dazu gehören Infrastruktur, nachhaltige Energie und Gewerbeimmobilien. Das ist alles nicht an der Börse notiert und somit so eine Art offener Immobilienfonds, nur eben mit breiterem Spektrum an Anlagen. Auch das ist ein vielversprechender Ansatz.

Es ist wie so oft bei der Geldanlage. Die genannten Anlageklassen sollten – außer vielleicht Aktien – nicht für sich allein stehen. Sie können sich sehr gut ergänzen und somit ein robustes, inflationsfestes Ganzes ergeben. Für später.