Eine besondere Brücke soll im beschaulichen nordrhein-westfälischen Städtchen Übach-Palenberg entstehen: Beim Spaziergang durch das Naherholungsgebiet begleiten sanfte Klänge Besucher bei ihren Schritten über das Bauwerk. So zumindest der Plan. 1,4 Millionen Euro an Steuergeldern kostet der Bau des Projekts. Als die Brücke freigegeben wird, zeigt sich: Die Klangelemente hängen so tief, dass man sich daran verletzen kann. Oder Besucher sie einfach abmontieren und mitnehmen können. Oder manche bei Wind auch ganz von alleine herunterfallen. Und nun? Die Stadt nimmt die Klangelemente wieder ab – die Klangbrücke hat sich ausgeklungen.

Es sind wohl auch solche Beispiele von Steuerverschwendung, die dazu beitragen, dass die Deutschen ein Steuerspar-Völkchen sind. Warum dem Staat schließlich das sauer verdiente Geld überlassen, wenn er es sowieso nur für solchen Schabernack aus dem Fenster wirft? Produkte, die Sparern dabei helfen, möglichst wenig Steuern an den Fiskus zu zahlen, sind und waren daher stets beliebt.

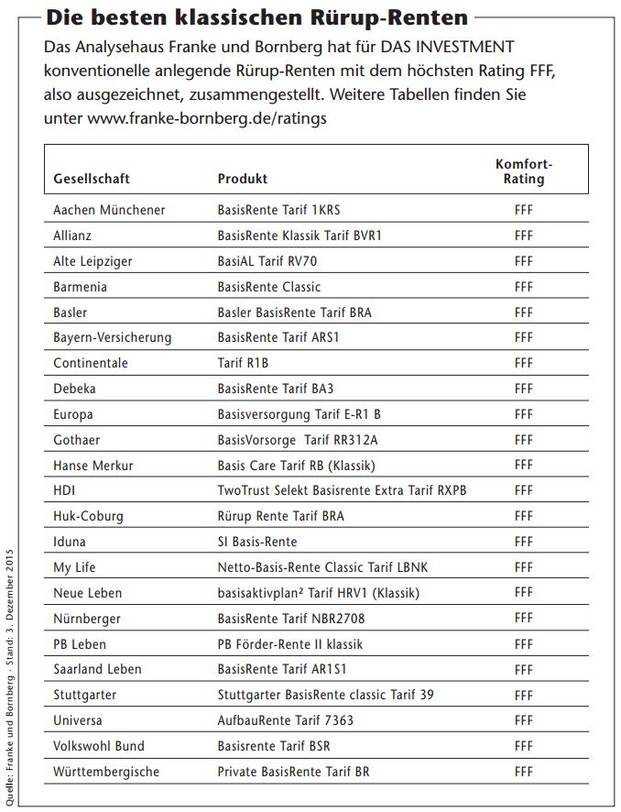

Produkt für Steuersparer

2005 kam ein ganz neues Steuersparprodukt auf den Markt: die Rürup-Rente. Sie soll vor allem Selbstständigen und Freiberuflern, die keinen Zugang zur Riester-Rente haben, eine staatlich geförderte Altersvorsorge ermöglichen. „Das heißt aber nicht, dass sie die einzige Zielgruppe sind“, sagt Andreas Hüttner. „Auch sehr gut verdienende Angestellte oder ältere Steuerpflichtige mit freien finanziellen Mitteln – zum Beispiel nach Auszahlung einer Lebensversicherung – können mit dieser Möglichkeit steuerliche Vorteile nutzen“, so der Abteilungsleiter der Sparte Leben beim Maklerpool Fonds Finanz.

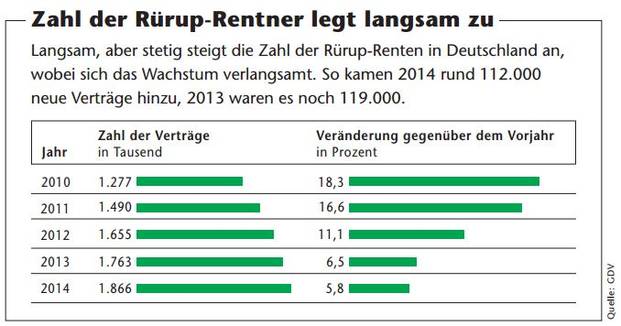

Im Vergleich zur großen Schwester Riester-Rente führt die nach ihrem Erfinder, dem ehemaligen Wirtschaftsweisen Bert Rürup, benannte Rente aber ein Nischendasein. Während es 16,4 Millionen Riester-Verträge hierzulande gibt, kommt die Rürup-Variante nur auf rund 1,9 Millionen Stück (siehe Grafik).

Starres Korsett an Regeln

Das mag an den recht starren Vorgaben liegen, die eine Rürup-Rente erfüllen muss. Das Produkt ist der gesetzlichen Rente nachempfunden, und entsprechend eng ist auch das Korsett an Produktmerkmalen. An das Geld kommen Sparer, die ihren Vertrag nach dem 31. Dezember 2011 abgeschlossen haben, frühestens mit 62 Jahren. Dann darf die Leistung auch nur in Form einer Rente erfolgen. Und: Das Kapital darf weder übertragen, noch verkauft, noch vererbt werden.

„Die eingeschränkte Vererbung der Rürup-Rente ist eine große Kröte, die der Versicherungsnehmer zu schlucken hat“, sagt Claudia Tüscher, Teamleiterin Vertriebsunterstützung bAV beim Maklerpool Maxpool. Wollen Sparer ihre Hinterbliebenen an den Ersparnissen beteiligen, müssen sie eine entsprechende Absicherung hinzukaufen. Das kostet aber extra. Außerdem gilt: „Eine Vererbung kann nur an einen Ehepartner erfolgen. Zwar können auch Kinder berücksichtigt werden, aber nur, solange sie kindergeldberechtigt sind“, so Tüscher.

82 Prozent können Sparer von der Steuer absetzen

Entscheiden sich Sparer trotzdem für eine Rürup-Rente, bietet diese aber durchaus Vorteile. Die staatliche Förderung gibt es in Form von Steuervorteilen. 2016 können 82 Prozent des Maximalbeitrags von der Steuer abgezogen werden. Jedes Jahr steigt dieser Satz um 2 Prozentpunkte an, bis 2025 der gesamte Beitrag zur Rürup-Rente steuerfrei ist. Ursprünglich lag der Maximalbeitrag bei 20.000 Euro pro Jahr für Singles und 40.000 Euro für Familien. Seit 2015 ist er aber nun auf den Höchstbeitrag zur knappschaftlichen Rentenversicherung angehoben worden.

Die knappschaftliche Rentenversicherung gehört zur gesetzlichen Rentenversicherung und ist eigentlich für im Bergbau beschäftigte Arbeitnehmer gedacht. Nun gibt sie aber auch die Höhe für den maximal von der Steuer abziehbaren Betrag für die Rürup-Rente vor. Für 2016 liegt er für Singles bei 22.767 Euro und 45.534 Euro für Familien.

Über 4.000 Euro Steuerersparnis

Wie hoch können nun aber die Steuervorteile sein? Ein Beispiel: Ein lediger Angestellter bekommt ein Bruttojahresgehalt von 50.000 Euro. Als Sonderausgaben kann er davon 2016 maximal 22.767 Euro abziehen. Von diesem Betrag gehen aber noch 9.350 Euro ab, die er als Beiträge zur gesetzlichen Rentenversicherung bezahlt (18,7 Prozent von 50.000 Euro sind 9.350 Euro). 13.417 Euro bleiben also übrig. Zahlt er diese in eine Rürup-Rente ein, kann er 2016 genau 11.002 Euro als Sonderausgabenabzug geltend machen. Die Steuerersparnis des Angestellten beträgt bei einem Grenzsteuersatz von 38,5 Prozent rund 4.236 Euro.

Einen Teil davon holt sich der Staat allerdings in der Rentenphase zurück. Ab 2040 wird die Rente voll besteuert, bis dahin steigt auch hier der Anteil pro Jahr um 2 Prozentpunkte an. 2016 sind 74 Prozent der Rente zu versteuern. Interessant kann das gerade für rentennahe Jahrgänge sein. Ein Beispiel: Ein Unternehmer – 61 Jahre alt und verheiratet, zahlt Ende 2016 den Höchstbetrag von 45.534 Euro in eine Basisrente ein. 2017 beginnt die Auszahlung. Das heißt, er kann 82 Prozent von der Steuer abziehen, muss ab 2017 aber nur 76 Prozent der Rente versteuern. Der Sparer kann seine Beiträge also stärker von der Steuer absetzen, als er seine Renteneinnahmen später versteuern muss.

Mögliche Haftungsfallen für Makler

Geht es um die steuerlichen Vorteile, müssen Makler aufpassen: Steuerliche Effekte, die sich aus einer Rürup-Rente ergeben können, müssen sie zwar erklären, sagt Joachim Haid. „Für die genaue steuerliche Berechnung ist aber der Steuerberater zuständig. Grundsätzlich darf der Versicherungsmakler keine rechtliche Beratung durchführen“, so der Altersvorsorge-Experte und Geschäftsführer des Beratungshauses Softfin weiter.

Ist das die einzige Haftungsfalle, die sich für Makler bei der Beratung zur Rürup-Rente ergeben kann? Mitnichten. „Haftungsfallen ergeben sich einige“, sagt Maxpool-Expertin Tüscher. „So sollte korrekt über die eingeschränkte Hinterbliebenenleistung aufgeklärt werden, und der Kunde sollte auch wissen, dass er die Leistung ausschließlich als Rentenleistung wiederbekommt.“

Alters- und Risikovorsorge lieber trennen

Dem stimmt Experte Haid zu. Wünscht der Kunde ein besonders flexibles Produkt, ist er bei der Rürup-Rente einfach nicht gut aufgehoben. „Da bei der Rürup-Rente ausschließlich Rentenleistungen möglich sind und nicht kapitalisiert werden kann, wäre dieses Produkt für einen Kunden, der im Alter zum Beispiel mit einem Teil des aufgebauten Guthabens seine Immobilie entschulden möchte, nicht geeignet“, sagt Haid.

Ein weiterer kniffliger Fall ist die Frage, ob Sparer eine Berufsunfähigkeitsversicherung (BU) in ihre Rürup-Rente einbauen sollten. Schließlich können Sparer auch den Beitragsanteil für diese Absicherung von der Steuer abziehen. Aber: „Die Kombination von Altersvorsorge und Risikovorsorge sehen wir eher kritisch“, warnt Tüscher. Warum? „Zum einem muss der Versicherer, der gut in der Rürup-Rente ist, nicht unbedingt auch die beste Wahl in der Berufsunfähigkeitsabsicherung sein. Zum anderen sind durch die Kombination die Beiträge auch sehr viel höher“, so Tüscher weiter.

Arbeitslosigkeit kostet BU-Schutz

Das liegt daran, dass der Beitragsanteil der BU-Versicherung 50 Prozent des Gesamtbeitrags zur Rürup-Rente nicht übersteigen darf. „Bei entsprechendem Bedarf und daraus resultierendem Beitrag zur BU kann sich deshalb ein relativ hoher monatlicher Beitrag für die Rürup-Rente ergeben“, erklärt Haid. Das wiederum kann bei Arbeitslosigkeit oder eher mauen Zeiten in der Selbstständigkeit zum Problem werden. In der Regel kann nämlich nur der gesamte Vertrag beitragsfrei gestellt werden, dann besteht aber kein Schutz mehr im Fall einer Berufsunfähigkeit.

Und: „Es muss auch bedacht werden, dass eine BU-Rente, die Bestandteil einer Rürup-Rente ist, einer höheren Steuerlast unterliegt als die Rentenleistung einer selbstständigen BU“, sagt Haid. Das muss der Sparer beim Bestimmen des Nettobedarfs berücksichtigen. Haid: „Wird deshalb eine entsprechend höhere BU-Rentenleistung beantragt, steigt der Gesamtbeitrag zur Rürup-Rente praktisch gleich doppelt an.“